![]() WASH|BPA 0,66 $ contre 0,78 $ est|Rev 75,0 M$|Revenu net 12,6 M$

WASH|BPA 0,66 $ contre 0,78 $ est|Rev 75,0 M$|Revenu net 12,6 M$

Actions 36,10 $ (+0,4 %)

BPA en glissement annuel +4,8%|Révision en glissement annuel -5,6%|Marge nette 16,8%

Washington Trust Bancorp a connu un premier trimestre décevant, manquant les attentes des analystes d’une marge significative de 15,4% malgré une croissance des bénéfices d’une année sur l’autre. La banque régionale a déclaré un BPA ajusté de 0,66 $ par rapport à l’estimation consensuelle de 0,78 $. Alors que les revenus nets ont atteint 12,6 millions de dollars, le trimestre a révélé un décalage préoccupant entre la performance sous-jacente et les attentes du marché, avec des revenus en baisse de 5,6 % à 75,0 millions de dollars face à une dynamique de croissance des prêts difficile.

Le tableau de la qualité des bénéfices présente un paradoxe qui mérite un examen minutieux. La marge nette est passée à 16,8 %, contre 15,3 % l’année dernière, une amélioration de 1,5 point de pourcentage qui suggère des gains d’efficacité opérationnelle plutôt qu’une augmentation des revenus. Cette expansion de la marge face à la contraction des revenus est caractéristique de la discipline des coûts, mais la marge opérationnelle raconte une histoire différente à 21,4 %, indiquant que la banque génère de solides rendements dans ses activités principales malgré des vents contraires en termes de revenus. Les revenus nets d’intérêts se sont élevés à 40,5 millions de dollars, en baisse de 1 % par rapport au quatrième trimestre et en hausse de 11 % sur un an, ce qui souligne que le principal moteur des bénéfices continue de fonctionner même si les revenus globaux se contractent. L’apparition simultanée d’une baisse des revenus et d’une augmentation des marges suggère que Washington Trust a réussi à corriger la taille de sa base de dépenses, mais la question est de savoir si cela est durable sans une accélération des revenus.

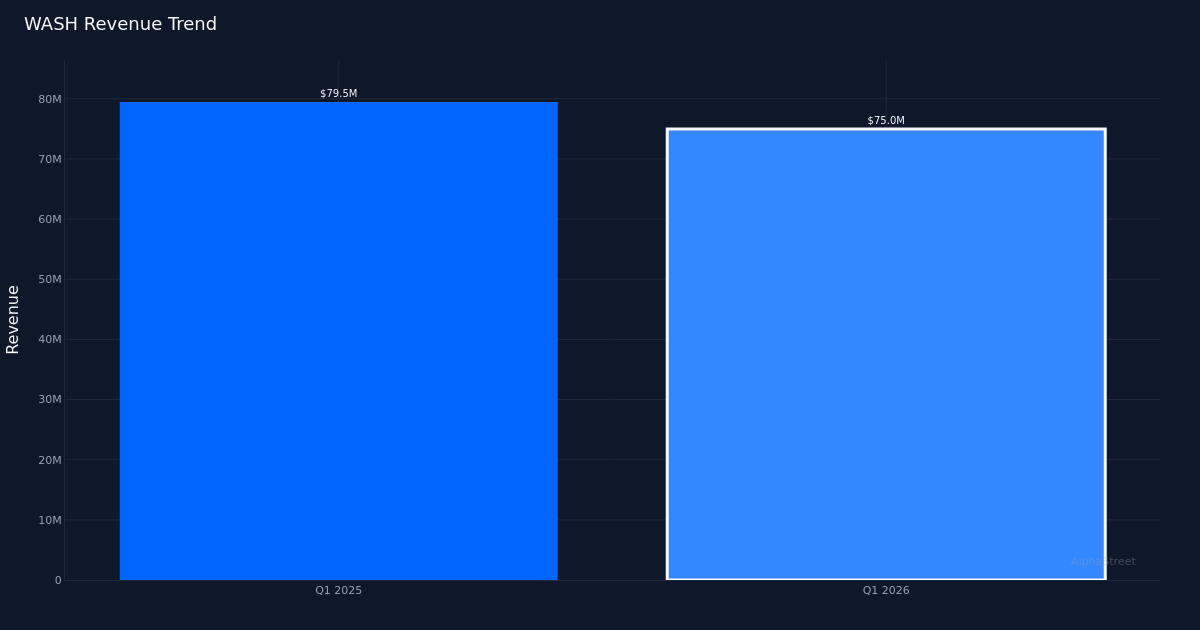

La trajectoire des revenus révèle un net ralentissement de l’activité. Le chiffre d’affaires de 75,0 millions de dollars au premier trimestre 2026 représente une baisse par rapport aux 79,5 millions de dollars du premier trimestre 2025, marquant une contraction de 5,7 % d’une année sur l’autre. Cette tendance à la baisse reflète des défis structurels dans le portefeuille de prêts plutôt que des chocs temporaires. Le portefeuille total de prêts de la banque s’élève à 5,01 milliards de dollars, mais la croissance est au point mort dans ses principaux segments de l’immobilier résidentiel et commercial. La direction a reconnu les vents contraires, déclarant qu ‘”elle doit faire des compromis sur la base des paiements du premier trimestre, puis nous envisageons une croissance stable de 1% de la CRE, ce qui est quelque peu intentionnel”, suggérant un changement stratégique d’une croissance agressive au profit de la préservation de la qualité des actifs.

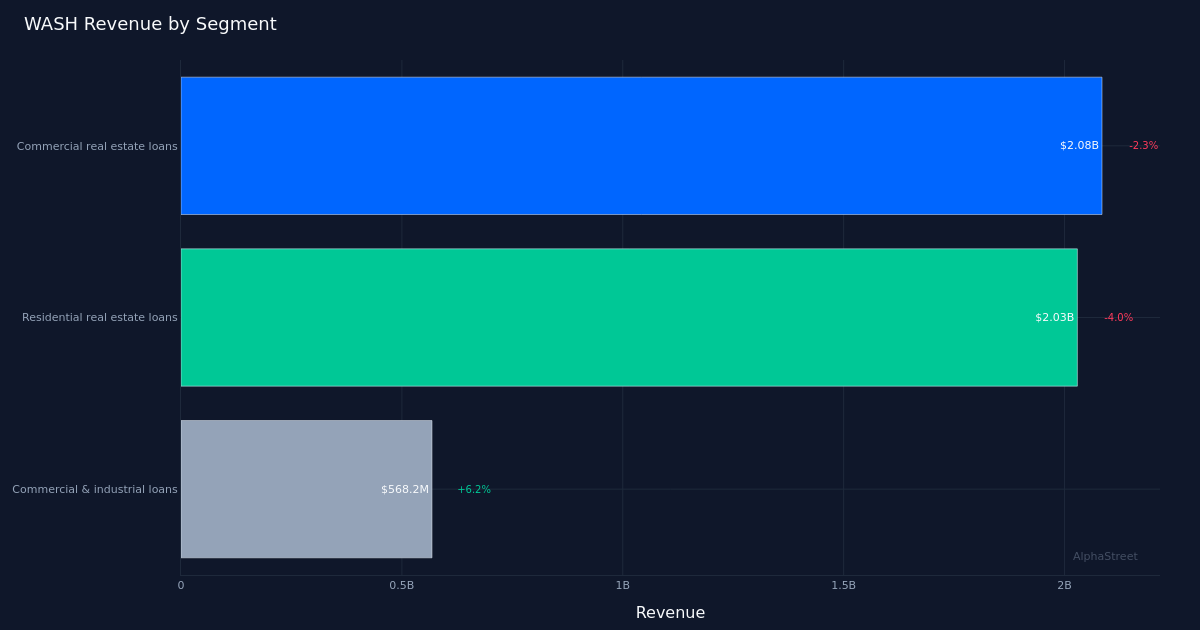

La performance du segment révèle une concentration inquiétante de faiblesses dans les plus grands portefeuilles de la banque. Les prêts immobiliers commerciaux, le segment le plus important de la banque avec 2,08 milliards de dollars, se sont contractés de 2,3 %, la direction semblant délibérément s’éloigner de cette classe d’actifs dans un contexte d’inquiétudes plus larges concernant les fondamentaux des immeubles de bureaux et de commerce de détail. Les prêts immobiliers résidentiels, évalués à 2,03 milliards de dollars, ont diminué de 4,0 %, reflétant à la fois les taux hypothécaires élevés qui ont eu une incidence sur les volumes d’origination et les paiements probables liés aux activités de refinancement au cours des périodes précédentes. Le seul point positif est apparu dans les prêts commerciaux et industriels, qui ont augmenté de 6,2 % pour atteindre 568,2 millions de dollars, mais ce segment ne représente que 11 % du portefeuille total de prêts et ne peut compenser le ralentissement des deux plus grandes catégories. Cette répartition crée une réalité inconfortable : le moteur de croissance de la banque est son plus petit segment, tandis que ses compétences de base diminuent.

Les prévisions futures de la direction témoignent d’un optimisme modeste, mais manquent de conviction quant à une accélération à court terme. La banque s’attend à « plus de 50 millions de dollars de financements ce trimestre et le portefeuille est en croissance », ce qui représenterait une amélioration séquentielle mais reste tiède par rapport à la taille totale du portefeuille de prêts. La « croissance stable de 1 % de la CRE » prévue reconnaît que le segment le plus important de la banque continuera à peser sur la performance globale, obligeant Washington Trust à s’appuyer sur la dynamique des prêts commerciaux et industriels et sur la reprise potentielle des montages résidentiels pour générer une croissance significative. La faiblesse des revenus hors intérêts ajoute une autre couche d’inquiétude, la direction notant qu’ils étaient « en baisse de 1,2 million de dollars, soit 6 % par rapport au quatrième trimestre », bien qu’ils aient augmenté de 11 % d’une année sur l’autre sur une base ajustée, ce qui suggère que la volatilité des revenus de commissions pourrait persister.

La réaction modérée du titre en dit long sur le positionnement et les attentes des investisseurs. Les actions se sont négociées pratiquement inchangées après la baisse des bénéfices, ce qui indique soit que le marché avait déjà intégré un trimestre difficile, soit que les investisseurs considèrent les résultats actuels comme temporaires plutôt que comme indicateurs d’une détérioration structurelle. Cette réponse optimiste, malgré un déficit de bénéfices de 15,4 %, suggère de faibles attentes à l’approche de la publication ou une confiance dans la capacité de la direction à faire face à l’environnement de taux actuel et aux défis de croissance des prêts. L’absence de pression vendeuse peut également refléter la performance relativement stable des revenus nets d’intérêts, qui ont augmenté de 11 % sur un an et constituent une base pour la reprise une fois que la croissance des prêts reprendra.

Le décalage entre la croissance des bénéfices et les attentes des analystes révèle un problème de recalibrage. Alors que Washington Trust a augmenté son BPA de 4,8 % sur un an, les analystes s’attendaient à des performances nettement meilleures, suggérant des modèles Street trop optimistes ou une détérioration de la visibilité future que la direction n’avait pas réussi à communiquer de manière adéquate au cours des trimestres précédents. L’ampleur de la perte de 15,4 % est considérable pour une banque régionale dont l’économie est relativement prévisible, en raison de remboursements de prêts inattendus, d’une compression des marges qui a surpris les analystes ou d’une volatilité des revenus de commissions qui n’a pas été correctement annoncée. Étant donné que la direction reconnaît que les paiements du premier trimestre nécessitent un « rattrapage », l’erreur semble être liée à l’exécution et non à des facteurs macroéconomiques.

Ce qu’il faut surveiller : Surveiller la vitesse de croissance des prêts commerciaux et industriels au deuxième trimestre pour déterminer si le taux d’expansion de 6,2 % est durable et peut compenser la faiblesse persistante des portefeuilles immobiliers et résidentiels. Suivez la progression de la marge nette d’intérêt à mesure que le pipeline de financement se matérialise, en accordant une attention particulière à la question de savoir si les financements de plus de 50 millions de dollars attendus au deuxième trimestre sont réellement clôturés ou s’ils subissent de nouveaux retards. Surveillez la stabilisation des revenus hors intérêts après la baisse de 6 %, car la volatilité des revenus de commissions pourrait indiquer des défis plus profonds dans la gestion de patrimoine ou les banques hypothécaires. Enfin, évaluez si la restriction intentionnelle de la direction en matière de CRE s’avère prémonitoire ou trop conservatrice par rapport à ses pairs qui pourraient gagner des parts de marché dans les prêts immobiliers commerciaux.

Cet article a été généré à l’aide de la technologie de l’intelligence artificielle et a été révisé pour en vérifier l’exactitude. AlphaStreet peut recevoir une compensation des sociétés mentionnées dans cet article. Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement.

{kind=link}