![]() CRS|BPA 2,77 $ contre 2,64 $ est (+4,9 %)|Rev 811,5 M$ contre 797,5 M$ est (+1,8 %)|Revenu net 139,6 M$

CRS|BPA 2,77 $ contre 2,64 $ est (+4,9 %)|Rev 811,5 M$ contre 797,5 M$ est (+1,8 %)|Revenu net 139,6 M$

Actions 423,96 $ (-1,0 %)

BPA en glissement annuel +47,3%|Révision en glissement annuel +12%|Marge nette 17,2%

Carpenter Technology (CRS) a réalisé des progrès décisifs en termes de chiffre d’affaires et de résultat net au troisième trimestre 2026, mais la force derrière les chiffres révèle une histoire encore plus convaincante. Le fabricant de métaux spéciaux a publié un BPA ajusté de 2,77 $, dépassant les estimations de 4,9 %, tandis que le chiffre d’affaires de 811,5 millions de dollars a dépassé le consensus de 1,8 %. Plus important encore, la société a réalisé une croissance du BPA de 47,3 % d’une année sur l’autre avec une croissance des revenus de seulement 12 %, une histoire de marge qui indique un levier d’exploitation fondamental plutôt que de simples gains de volume.

La qualité de ces bénéfices ressort immédiatement lorsque l’on examine l’évolution des marges. La marge nette est passée à 17,2 %, contre 16,7 % il y a un an, tandis que la marge opérationnelle a atteint 23,0 % au cours du trimestre. Cette expansion de la marge dans un contexte de croissance des revenus de 12,0 % démontre que Carpenter ne se contente pas de tirer le volume à son avantage : l’entreprise réalise beaucoup plus de bénéfices sur chaque dollar de ventes. Le bénéfice net de 139,6 millions de dollars représente une augmentation de 46 % par rapport au chiffre de 95,4 millions de dollars de l’année précédente, dépassant le taux de croissance des revenus de 12 % et confirmant que les améliorations de l’efficacité opérationnelle entraînent une accélération des bénéfices. La direction a souligné cette réussite en notant : « La capacité d’augmenter les bénéfices de 20 % de manière séquentielle au cours de ce qui a été un trimestre record et dans un marché qui continue de s’accélérer doit être reconnue comme une performance supérieure.

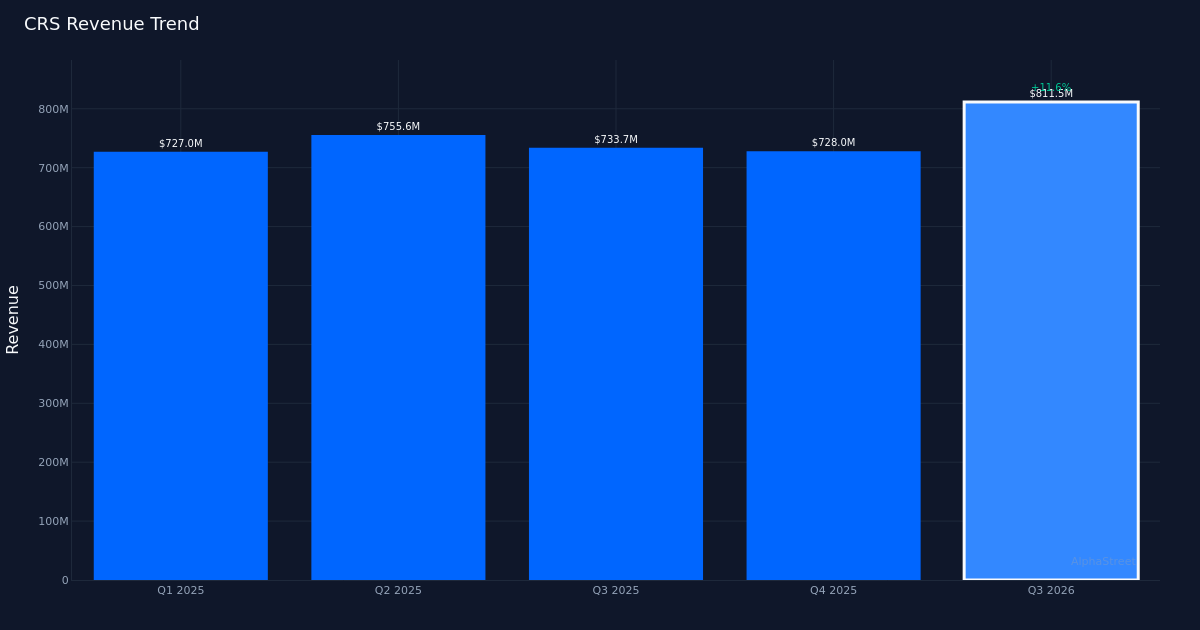

L’élan séquentiel semble solide lorsqu’on l’observe à travers l’objectif des quatre quarts. La progression des revenus montre que le troisième trimestre 2026 était de 811,5 millions de dollars, ce qui représente une augmentation substantielle par rapport aux 728,0 millions de dollars du quatrième trimestre 2025 et aux 733,7 millions de dollars du troisième trimestre 2025, bien que le deuxième trimestre 2025 ait enregistré 755,6 millions de dollars, créant une tendance mitigée. L’observation critique réside dans la trajectoire du bénéfice net : 139,6 millions de dollars au troisième trimestre 2026 marque une nette accélération par rapport à 95,4 millions de dollars un an plus tôt, 111,7 millions de dollars au deuxième trimestre 2025 et 117,3 millions de dollars au quatrième trimestre 2025. Cette tendance à la hausse des bénéfices malgré des tendances inégales des revenus renforce le récit d’expansion des marges : Carpenter a déchiffré le code pour transformer les ventes en bénéfices plus efficacement que tout au long de 2025.

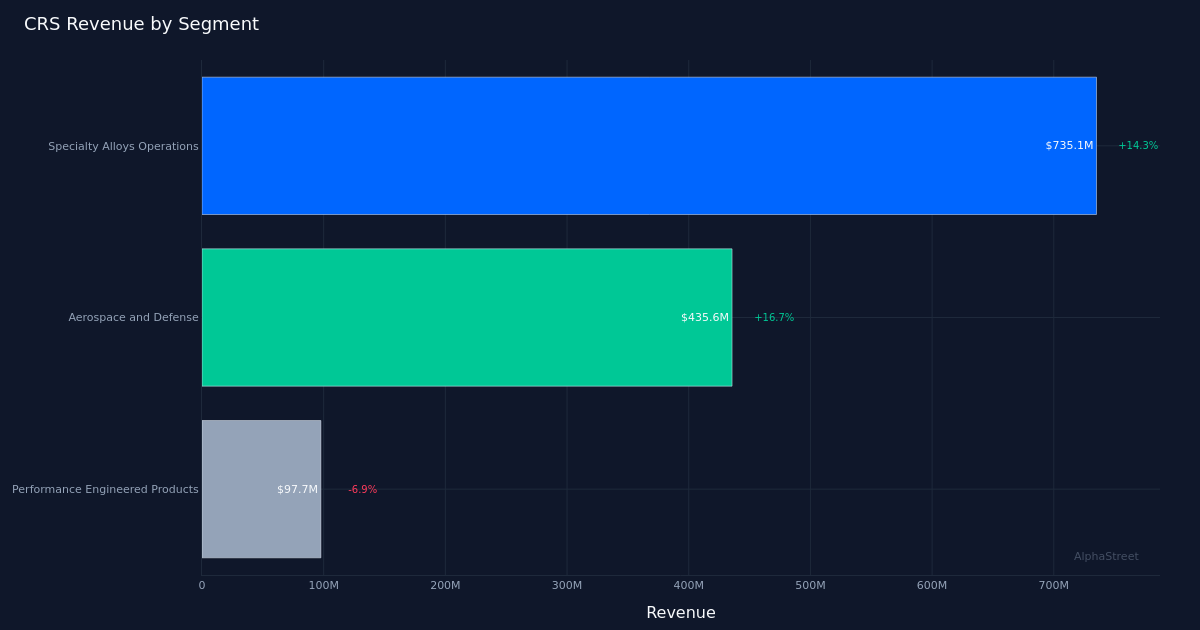

La performance du segment révèle une bifurcation marquée qui mérite une attention particulière. Les opérations des alliages spéciaux ont généré 735,1 millions de dollars avec une croissance impressionnante de 14,3 %, représentant plus de 90 % du chiffre d’affaires total et constituant clairement le principal moteur de croissance de l’entreprise. La marge opérationnelle de 35,6 % du segment représente une réalisation notable dans l’industrie métallurgique à forte intensité de capital. La direction a souligné cette étape importante : « Le segment SAO a réalisé une marge opérationnelle ajustée de 35,6 % sur le trimestre, un autre nouveau record pour l’activité. » En revanche, les produits d’ingénierie de performance ont enregistré 97,7 millions de dollars, soit une baisse inquiétante de 6,9 %. Cette divergence suggère que la fortune de Carpenter est de plus en plus liée à son activité d’alliages spéciaux, le marché final de l’aérospatiale et de la défense étant à l’origine d’une grande partie de sa vigueur, soit 435,6 millions de dollars et une croissance de 16,7 %. La direction a noté une dynamique continue dans les catégories clés : « Nous constatons donc toujours de très fortes ventes de fixations côté moteur, en hausse de 9 ou 10 % séquentiellement, soit environ 20 % sur un an. »

Les mesures de volume fournissent une texture supplémentaire à l’histoire de la croissance. La société a vendu 53,5 millions de livres au cours du trimestre. La combinaison d’une croissance du chiffre d’affaires de 12,0 % et d’une expansion significative de la marge suggère que Carpenter réalise des gains favorables en termes de volume et de prix/mix. La croissance de 16,7 % du secteur vertical de l’aérospatiale et de la défense indique que l’entreprise est bien positionnée dans les applications à forte valeur ajoutée où les spécifications techniques et les certifications de qualité créent des coûts de changement et un pouvoir de tarification.

La réaction modérée du marché (les actions sont restées pratiquement inchangées après la publication du rapport) suggère que les investisseurs ont peut-être déjà intégré une grande partie de cette force. Le taux de dépassement de 100 % au cours du dernier trimestre indique une cohérence, mais un historique sur un seul trimestre fournit un aperçu limité de la fréquence à laquelle Carpenter dépasse les attentes. La stabilité du titre malgré des bénéfices et des marges records pourrait refléter une valorisation totale ou un scepticisme quant à la durabilité, en particulier compte tenu de la contraction du segment des produits d’ingénierie de performance.

Le ton de la direction traduisait la confiance dans la durabilité des tendances actuelles. L’accent mis sur l’amélioration séquentielle au cours d’un trimestre déjà record indique que les dirigeants considèrent cette performance comme le reflet d’améliorations structurelles plutôt que de pics cycliques. La marge opérationnelle de 35,6% dans les activités alliages spéciaux représente un niveau qui aurait semblé ambitieux lors des cycles précédents, mais le commentaire de la direction laisse entrevoir une marge d’optimisation continue : “Comme vous l’avez constaté, nous avons réalisé une augmentation constante des marges SAO et nous sommes très satisfaits des efforts des équipes commerciales et OPER pour atteindre 35,6% ce trimestre.”

Ce qu’il faut surveiller : La durabilité de marges opérationnelles de 35,6 % dans les opérations d’alliages spéciaux sera essentielle – toute compression indiquerait une pression sur les prix ou une inflation des coûts. Surveillez si les produits d’ingénierie de performance peuvent se stabiliser ou si la baisse de 6,9 % représente le début de vents contraires structurels. Les tendances de croissance de l’aérospatiale et de la défense méritent une surveillance étroite compte tenu de l’expansion de 16,7 % de ce secteur vertical et de son apparent pouvoir de fixation des prix. La conversion des flux de trésorerie disponibles par rapport au résultat net indiquera si le fonds de roulement absorbe la croissance ou si le modèle économique génère des liquidités propres. Enfin, gardez un œil sur toute évolution des livres vendues séquentiellement, car les tendances des volumes révéleront si la vigueur de la demande persiste au-delà des effets favorables des prix et du mix.

Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement. AlphaStreet Intelligence analyse les données financières à l’aide de l’IA pour fournir des informations rapides et précises sur le marché. Les éditeurs humains vérifient le contenu.

{kind=link}