Bill Bengen a rendu service aux retraités et aux futurs retraités en 1994.

Cela leur a donné une réponse à la question que tout retraité finit par se poser : combien puis-je retirer en toute sécurité de mon portefeuille sans manquer d’argent ? La réponse : 4 % la première année, puis ce même montant est ajusté à la hausse en fonction de l’inflation chaque année pendant 30 ans.

Simple, mémorable et pendant trois décennies, assez bien.

Certes, la règle des 4 %, que Bengen a récemment révisée à 4,7 % avec des classes d’actifs supplémentaires, n’est pas tant incorrecte qu’incomplète, affirment les chercheurs.

Selon les experts, la règle a été conçue comme un taux de survie dans le pire des cas (un SAFEMAX), et non comme un taux de dépenses optimal, et la plupart des retraités ne vivent pas le pire des cas.

Selon David Blanchett, directeur de la recherche sur la retraite au PGIM, les modèles conventionnels de taux de retrait présentent trois défauts majeurs : ils ignorent les autres sources de revenus telles que la sécurité sociale ; ils supposent une flexibilité de dépenses nulle ; et ils utilisent une mesure de « probabilité de succès » réussite/échec qui traite un déficit mineur de retraite tardive de la même manière qu’un déficit catastrophique de retraite anticipée.

Alors, combien pouvez-vous retirer en toute sécurité ?

Eh bien, Blanchett et Wade Pfau, auteur de « Combien puis-je dépenser à la retraite ? », conviennent que la réponse dépend de deux variables fondamentales : la durée de votre retraite et la répartition de votre portefeuille entre actions et obligations. Et Blanchett va plus loin en ajoutant une troisième variable – la flexibilité des dépenses – et en intégrant dans l’équation des sources de revenu garanti comme la sécurité sociale.

Blanchett appelle son cadre « taux de dépenses guidés » et les chiffres initiaux sont nettement supérieurs à la règle des 4 %. Par exemple, pour une retraite standard de 30 ans, les taux de Blanchett sont : conservateurs 4,38 % ; modéré 4,95% ; et a augmenté de 5,58%, tous supérieurs aux 4% traditionnels.

David Blanchett, PGIM

En guise de contexte, Blanchett a défini les trois niveaux de flexibilité comme suit :

Conservateur : Le retraité dépend en grande partie de son portefeuille pour couvrir ses dépenses essentielles (logement, nourriture, soins de santé). Toutes les dépenses sont considérées comme non négociables, il n’est donc pas possible de les réduire. Taux de retrait plus faible, allocation actions plus faible (30%). Modéré : une combinaison. Environ 70 % des dépenses sont essentielles et 30 % sont flexibles. Le retraité a une certaine capacité d’adaptation si les marchés deviennent défavorables. Allocation moyenne du capital (50%). Amélioré : Le retraité dispose d’une flexibilité importante, puisque seulement 40 % des dépenses sont considérées comme essentielles et 60 % discrétionnaires. Ils peuvent réduire considérablement vos dépenses si nécessaire sans affecter sérieusement votre style de vie. Taux de retrait plus élevé, allocation de capital plus élevée (70%).

Selon Blanchett, les « taux de dépenses guidés » plus élevés reflètent mieux le comportement réel des retraités : ils ajustent leurs dépenses lorsque cela est nécessaire plutôt que de retirer automatiquement un montant fixe, ajusté en fonction de l’inflation, chaque année.

Considérons, par exemple, que dans une enquête PGIM menée auprès de 1 500 quasi-retraités, seuls 15 % ont déclaré qu’une réduction de 20 % des dépenses serait dévastatrice ou nécessiterait des sacrifices substantiels, ce qui suggère que la plupart des retraités sont plus adaptables financièrement que ne le supposent les modèles traditionnels.

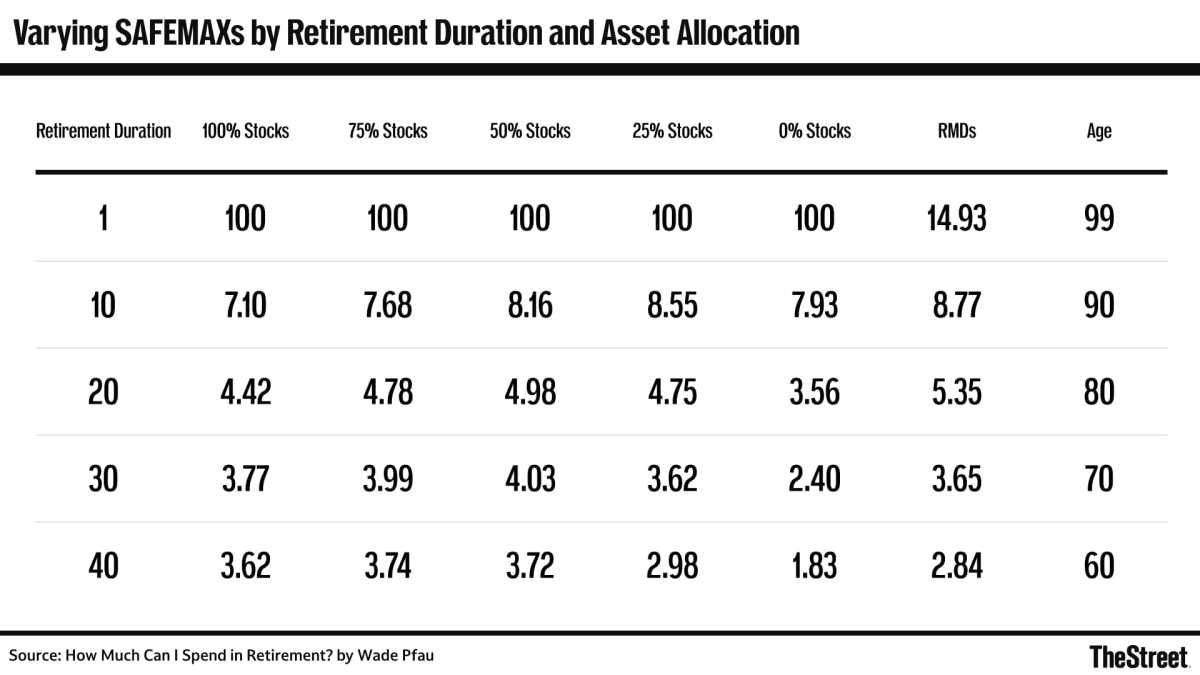

Dans ses recherches, Pfau a répondu à la question suivante : quel est le taux de retrait maximum qui, historiquement, n’a jamais épuisé un portefeuille sur une période donnée, dans différentes allocations d’actions/obligations ?

Dans l’étude de Pfau, par exemple, une personne de 60 ans disposant d’un portefeuille composé à 50 % d’actions et à 50 % d’obligations et prévoyant de vivre entre 40 et 100 ans pourrait retirer en toute sécurité 3,72 % au cours de la première année de sa retraite. Ou encore, une personne de 70 ans avec un portefeuille 50/50 et prévoyant de vivre de 20 à 90 ans pourrait retirer en toute sécurité 4,98 %.

Combien dois-je dépenser à la retraite ? Par Wade Pfau

Malgré leurs différences méthodologiques, les chiffres de Pfau et Blanchett sont étonnamment proches pour une retraite de 30 ans.

Pfau SAFEMAX à 75 % d’actions : 3,99 % Pfau SAFEMAX à 50 % d’actions : 4,03 % Blanchett Conservatrice (30 % du capital) : 4,38 % Blanchett Moderate (50 % du capital) : 4,95 %

Les chiffres de Pfau sont les pires de l’histoire : ils ont dû survivre à la Grande Dépression, à la stagflation des années 1970 et à toute autre catastrophe. Le taux conservateur de Blanchett est légèrement plus élevé car il prend en compte la sécurité sociale comme un coussin de revenu distinct, ce qui signifie que le portefeuille n’a pas à faire lui-même tout le gros du travail.

A lire aussi

· Les modifications apportées aux prêts étudiants fédéraux pourraient augmenter les paiements de plusieurs millions

· La Maison Blanche veut des comptes de retraite fédéraux pour ceux qui ne disposent pas du 401(k)

· 5 risques liés à la retraite que la plupart des Américains négligent

Plusieurs facteurs expliquent pourquoi les taux Blanchett sont plus élevés, et les comprendre aide les retraités à décider quel cadre convient à leur situation.

Dynamique ou statique : la distinction la plus importante

C’est la principale raison pour laquelle les tarifs de Blanchett sont plus élevés que ceux du SAFEMAX de Pfau. Les chiffres de Pfau sont statiques : le retraité prend un certain pourcentage de son portefeuille la première année et l’augmente chaque année en fonction de l’inflation, indépendamment de l’évolution du marché.

Les taux de Blanchett, en revanche, supposent que le retraité revient périodiquement à la table et s’ajuste. Cette flexibilité intégrée vaut de réels points de pourcentage en termes de capacité de retrait. Vous n’êtes pas enfermé ; vous êtes en train de recalibrer.

Le mécanisme de sanction

Blanchett inclut un prix pour la coupe et, plus important encore, cette pénalité est proportionnelle à l’importance de la dépense.

Un retraité conservateur qui réduit ses dépenses alimentaires et de santé subit une pénalité modélisée plus importante qu’un retraité amélioré qui réduit son budget de vacances. C’est pourquoi les taux conservateurs sont plus bas, même si l’on peut s’attendre de toute façon à ce qu’un retraité plus prudent dépense moins : le modèle le protège en réalité de la douleur d’être contraint de réduire ses dépenses essentielles, et pas seulement les calculs de portefeuille.

Le facteur Sécurité Sociale

Le SAFEMAX de Pfau part du principe que le portefeuille finance tout. Le cadre de Blanchett suppose explicitement que la sécurité sociale (ou les revenus de retraite) couvre déjà une partie des dépenses, de sorte que le portefeuille n’a qu’à combler le vide. Cela justifie à lui seul des taux de retrait de portefeuille plus élevés dans tous les domaines.

Le changement entre la réalisation des objectifs et le taux de réussite

L’approche historique de Pfau est intrinsèquement binaire : le portefeuille a duré ou pas. La mesure des résultats de Blanchett demande quel pourcentage de l’objectif a été atteint. Un retraité qui atteint 96 % de son objectif de dépenses en 30 ans n’est pas un échec, mais un modèle de taux de réussite le considère ainsi. Cette reformulation permet des taux de départ plus élevés, car de petits déficits en matière de retraite tardive ne gâchent pas l’ensemble de l’analyse.

En un mot

Pfau vous donne la parole : le taux qui a survécu au pire de l’histoire. Blanchett vous donne une limite plus personnalisée : ce qu’un retraité peut raisonnablement dépenser lorsque la sécurité sociale est présente et prête à procéder à des ajustements périodiques.

En fin de compte : considérez votre taux de retrait comme un chiffre vital plutôt que comme une règle absolue, et vous aurez probablement plus de pouvoir d’achat à la retraite que ne le suggère la règle des 4 %.

Connexes : L’AARP tire la sonnette d’alarme pour les travailleurs américains dotés de plans 401(k) et d’IRA

{kind=link}