Source de l’image : Getty Images

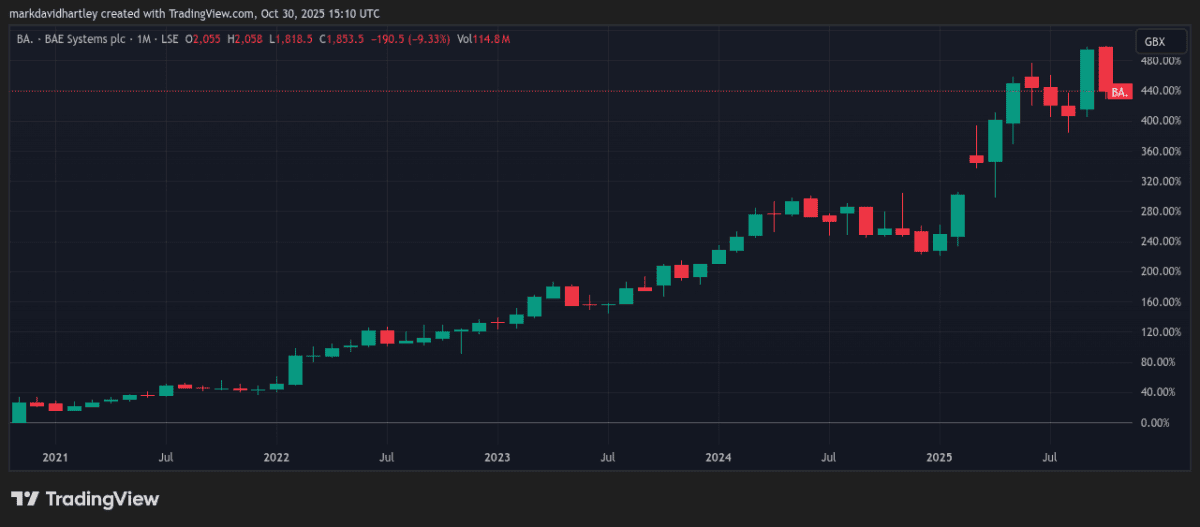

Les actions de BAE (LSE:BA) ont grimpé d’un incroyable 440 % depuis novembre 2020, faisant du géant de la défense l’un des retours les plus notables du FTSE 100. Après la pandémie, les actions ont chuté à seulement 341p fin octobre 2020, alors que les marchés mondiaux paniquaient et que les investisseurs fuyaient tout ce qui était cyclique.

Six ans plus tard, les actions se négocient désormais au-dessus de 1 800 pence, proche des plus hauts historiques.

Créé sur TradingView.com

Créé sur TradingView.com

Un investisseur assez audacieux pour investir 5 000 £ dans les actions BAE à leur plus bas niveau disposerait aujourd’hui d’environ 27 000 £, dividendes compris. C’est le genre de performance à long terme dont beaucoup rêvent.

Mais la question est maintenant de savoir si tous les gains ont disparu ou si le titre mérite toujours une place sur le radar des investisseurs. Regardons de plus près.

Contrats d’enregistrement

BAE a clairement bénéficié de l’augmentation des budgets de défense dans toute l’Europe suite à la guerre en Ukraine. La société a récemment confirmé des carnets de commandes record et a relevé à deux reprises ses prévisions pour l’ensemble de l’année, invoquant une forte demande en systèmes de combat, sous-marins et munitions.

Il y a quelques semaines à peine, le groupe a décroché un contrat de 4,6 milliards de livres sterling négocié par le Royaume-Uni pour la livraison de 20 avions Eurofighter Typhoon à la Turquie. Il s’agit de l’un des plus gros contrats d’exportation pour le secteur aérospatial britannique depuis des années, soutenant des milliers d’emplois nationaux et garantissant des rentrées de fonds constantes pour les années à venir.

Dans le même temps, la Norvège a choisi la frégate Type 26 de BAE pour sa flotte navale de nouvelle génération, une autre victoire majeure en matière d’exportation et de production. Il s’agit de la même plate-forme adoptée par le Royaume-Uni, l’Australie et le Canada, aidant BAE à s’imposer comme la pierre angulaire de la capacité navale alliée.

Pour les investisseurs, ces contrats suggèrent une visibilité des bénéfices à long terme, et je pense que c’est un élément qui mérite d’être pris en compte lors de l’évaluation de la valorisation actuelle de l’entreprise.

Un risque de réputation

Cependant, tout n’est pas un lit de roses. La société a récemment été confrontée à un article inconfortable dans la presse après avoir mis fin à son soutien à son avion Advanced Turbo-Prop (ATP), ce qui a cloué au sol les avions utilisés pour acheminer l’aide alimentaire à travers l’Afrique. L’opérateur kenyan EnComm affirme que BAE l’a induit en erreur sur l’avenir de l’avion et engage désormais une action en justice.

Même si le différend n’aura peut-être pas de conséquences financières importantes, l’atteinte à la réputation pourrait être plus importante. Pour une entreprise de plus en plus jugée sur ses normes environnementales, sociales et de gouvernance (ESG), ce type de controverse ajoute un facteur de risque auquel les investisseurs doivent réfléchir attentivement.

Financièrement, BAE est en excellente santé. Le groupe génère un flux de trésorerie important grâce aux contrats gouvernementaux à long terme et a continué d’augmenter son dividende, qui rapporte actuellement environ 2,6 %. Les directives ont été mises à jour deux fois cette année grâce à la forte demande pour ses systèmes électroniques et ses programmes sous-marins.

Dans une économie mondiale imprévisible, je pense qu’elle reste une entreprise avec un avenir prometteur : une entreprise avec des bénéfices fiables, de solides perspectives de croissance et une politique de dividendes favorable aux actionnaires.

Réflexions finales

Il ne fait aucun doute que BAE bénéficie d’une forte dynamique commerciale, mais les risques juridiques et de réputation obligent les investisseurs à évaluer dans quelle mesure cette croissance est réellement durable. Alors que la surveillance des conséquences humaines des contrats de défense s’intensifie, les batailles les plus difficiles de l’entreprise ne se dérouleront peut-être pas dans les airs, mais devant le tribunal de l’opinion publique.

Néanmoins, la demande pour son expertise ne fait qu’augmenter et, à mon avis, elle reste l’une des principales actions défensives du FTSE 100 à surveiller pour sa croissance et ses revenus à long terme.

{kind=link}