Columbia Sportswear Company (NASDAQ : COLM) a réalisé une augmentation de sa marge brute de 50 points de base. En conséquence, les gains de rentabilité compensent la baisse des ventes. Les bénéfices de Columbia au quatrième trimestre 2025 ont dépassé les attentes, le géant des vêtements d’extérieur ayant déclaré un chiffre d’affaires net de 1 070,2 millions de dollars. Cela a dépassé les prévisions des analystes. Pour consulter le communiqué de presse officiel sur les résultats du quatrième trimestre 2025 de Columbia, visitez la page des relations avec les investisseurs.

Mise à jour sur les performances du marché

Columbia est cotée à la bourse NASDAQ. La société maintient d’importantes liquidités avec 790,8 millions de dollars d’équivalents de trésorerie et de placements à court terme. De plus, l’entreprise n’a aucune dette. Cela offre une flexibilité pour les investissements stratégiques. De plus, les marchés internationaux ont affiché une dynamique au quatrième trimestre.

Résultats de Columbia pour le quatrième trimestre 2025 : résultats du quatrième trimestre

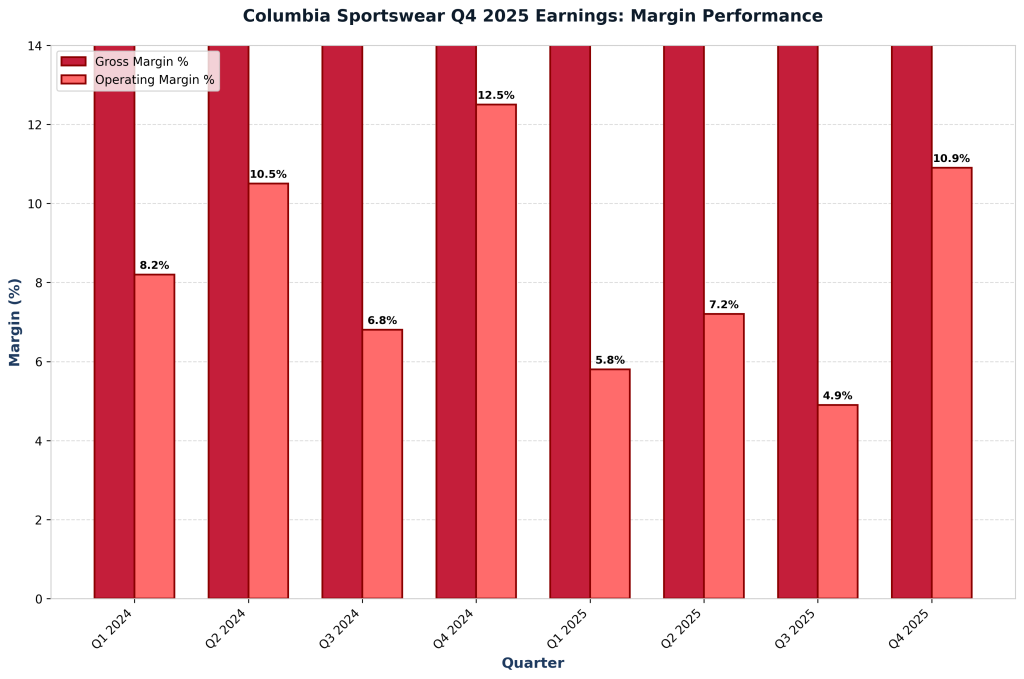

Le chiffre d’affaires du quatrième trimestre s’est élevé à 1 070,2 millions de dollars. Ce chiffre a diminué de 2 % par rapport à l’année dernière. Cependant, la marge brute a augmenté de 50 points de base pour atteindre 51,6 %. L’entreprise a dû faire face à des coûts tarifaires de 20 millions de dollars aux États-Unis. Malgré cet obstacle, les indicateurs de rentabilité se sont améliorés. Plus précisément, le bénéfice d’exploitation a atteint 116,7 millions de dollars. Cela représente une marge opérationnelle de 10,9%. Plus important encore, les ventes internationales ont affiché une forte dynamique.

Performance annuelle 2025

Les ventes nettes pour l’ensemble de l’année 2025 se sont élevées à 3 397,4 millions de dollars. Cela représente une croissance de 1 % par rapport à 2024. La marge brute a notamment augmenté de 30 points de base pour atteindre 50,5 %. De plus, l’entreprise a absorbé 31 millions de dollars de droits de douane américains supplémentaires. En conséquence, les marges opérationnelles ont été soumises à la pression des charges de dépréciation. Plus précisément, les charges liées à prAna et Mountain Hardwear ont totalisé 29 millions de dollars. Cependant, Columbia a maintenu sa rentabilité grâce à des efforts d’expansion de ses marges.

Tendance des revenus trimestriels de Columbia au quatrième trimestre 2025

Résultats de Columbia pour le quatrième trimestre 2025 : performance des revenus trimestriels (2024-2025) Les marchés internationaux stimulent la stratégie ACCELERATE

Le PDG Tim Boyle a souligné la dynamique de croissance internationale. Lors de l’appel du quatrième trimestre, il a souligné la solide performance internationale. Selon Boyle, la stratégie de croissance ACCELERATE de Columbia trouve un écho auprès des consommateurs. La stratégie se concentre sur de nouvelles collections de produits et un marketing amélioré. Par conséquent, la dynamique de la marque s’est améliorée d’ici 2026. Plus important encore, la campagne « Conçu pour tout » a permis de différencier la marque. Ce message positionne mieux Columbia sur un marché concurrentiel. En conséquence, la réponse des consommateurs a dépassé les attentes initiales.

Analyse de la performance des marges

Résultats de Columbia pour le quatrième trimestre 2025 : tendances de la marge brute et de la marge opérationnelle, dynamique de la marque et innovation des produits

La stratégie multimarque de Columbia englobe des produits de plein air, actifs et lifestyle. Le portefeuille comprend des vêtements, des chaussures, des accessoires et des équipements. Récemment, de nouvelles collections de produits ont reçu des retours positifs de la part des consommateurs. Par exemple, les gammes de chaussures améliorées ont fait l’objet d’une forte demande initiale. De même, les créations de vêtements innovantes ont trouvé un écho auprès du public cible. En fait, les partenaires grossistes ont augmenté leurs commandes. La gestion des stocks est donc devenue de plus en plus importante.

De plus, les marques prAna et Mountain Hardwear nécessitaient des revues stratégiques. Les charges de dépréciation reflètent une réévaluation du marché. Cependant, Columbia a maintenu ses investissements dans les marques principales. À l’avenir, l’innovation produit stimulera la croissance.

Perspectives et orientations pour l’année 2026

La direction a fourni des prévisions pour l’ensemble de l’année 2026. Les ventes nettes sont attendues entre 3,43 et 3,50 milliards de dollars. Cela représente une croissance de 1,0 % à 3,0 % par rapport à 2025. Le bénéfice d’exploitation prévu se situe entre 211 millions de dollars et 243 millions de dollars. Cela se traduit par une marge opérationnelle de 6,2% à 6,9%. Ces projections supposent des impacts tarifaires normalisés. En conséquence, les prévisions reflètent un optimisme prudent. Cependant, la dynamique des bénéfices de Columbia au quatrième trimestre 2025 soutient l’exécution. Plus important encore, les initiatives de croissance internationale devraient produire des résultats.

Efforts américains d’atténuation des droits de douane

Les tarifs douaniers américains représentaient un obstacle majeur. Au quatrième trimestre 2025, les frais supplémentaires se sont élevés à 20 millions de dollars. Pour l’ensemble de l’année 2025, l’impact tarifaire a atteint 31 millions de dollars. L’entreprise a mis en œuvre des tactiques d’atténuation. Plus précisément, Columbia s’approvisionnait dans des zones géographiques alternatives. De plus, l’optimisation de la chaîne d’approvisionnement a réduit l’exposition. De plus, les stratégies de tarification ont contribué à compenser les coûts. Par conséquent, l’augmentation des marges a partiellement compensé les impacts tarifaires.

Résultats du quatrième trimestre 2025 de Columbia : points à retenir

Publicité

{kind=link}