Source de l’image : Getty Images

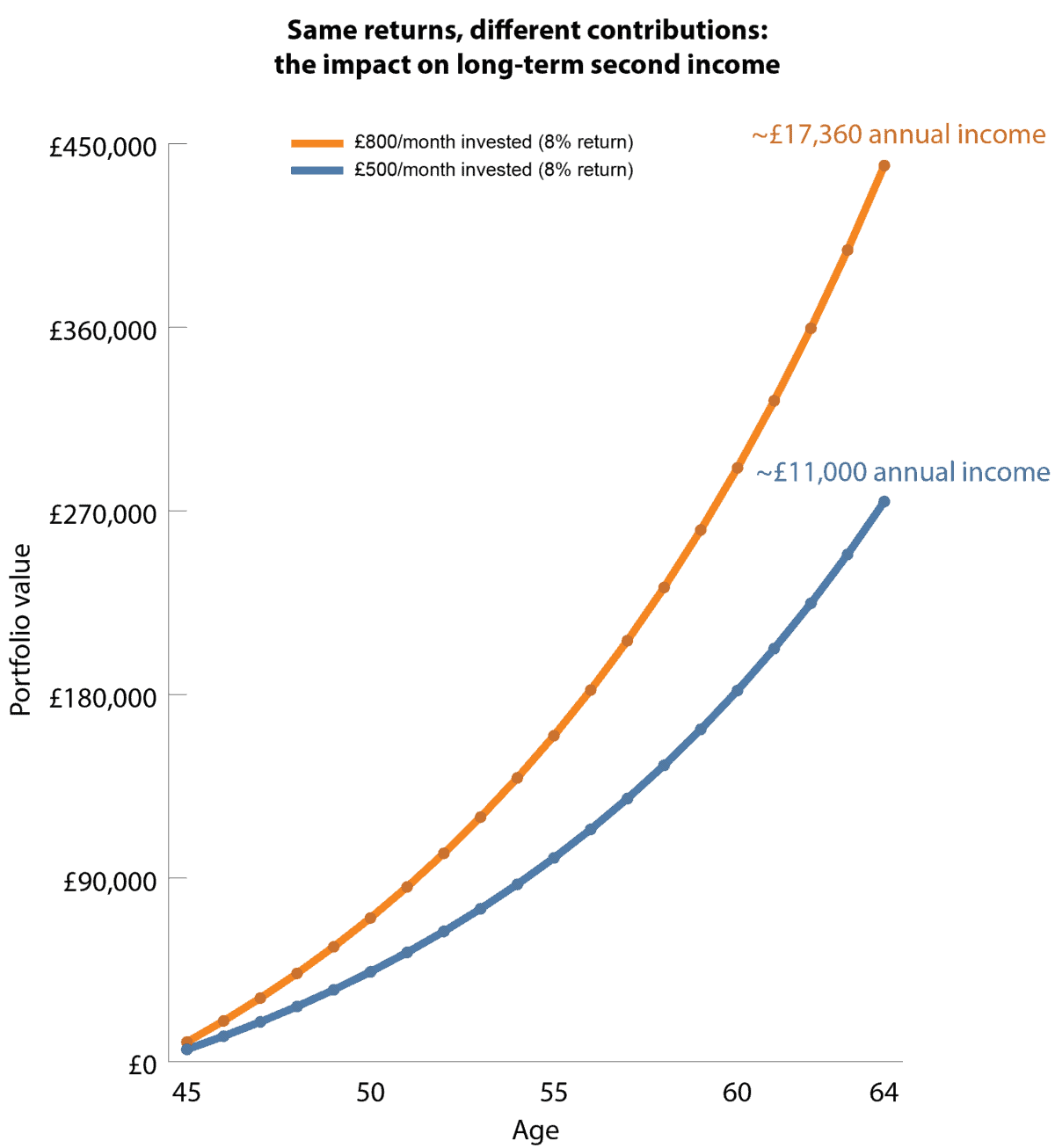

Générer un deuxième revenu peut sembler hors de portée pour quiconque part de zéro à 45 ans. Mais avec 20 ans avant la retraite, les investisseurs ont encore le temps de mettre à profit la capitalisation et potentiellement de générer un flux de revenu annuel de 17 360 £ à l’avenir.

Commencer plus tard dans la vie ne signifie pas générer un deuxième revenu ; Il s’agit simplement d’investir davantage chaque mois. Même si des cotisations plus élevées peuvent aider, le véritable moteur de la richesse à long terme est la durée pendant laquelle l’argent est investi et l’efficacité avec laquelle il s’accumule au fil du temps.

Rattraper le temps perdu

Il est important de noter que les deux scénarios du tableau suivant supposent le même rendement annuel de 8 %. Autrement dit, le taux de capitalisation est identique dans chaque cas.

Même à un horizon de 20 ans, ces effets peuvent encore être puissants. La clé est d’injecter de l’argent sur le marché et de permettre aux rendements de s’accumuler d’eux-mêmes, plutôt que de laisser les liquidités de côté.

Le tableau suivant ne concerne pas uniquement les niveaux de cotisation. Au lieu de cela, il souligne comment mettre plus d’argent à travailler plus tôt (et le garder investi) peut augmenter considérablement le revenu qu’un portefeuille est capable de générer au fil du temps.

Graphique généré par l’auteur

Ce qu’il faut retenir, c’est que les deux portefeuilles croissent au même rythme. Cependant, la cotisation mensuelle plus élevée se traduit simplement par un montant de capital plus important pour que le même effet cumulatif se fasse sentir au fil du temps.

Un revenu composé stable

Les rendements qui font la une des journaux ne sont pas beaucoup plus élevés que ceux de Legal & General (LSE : LGEN). Avec un rendement futur en dividendes d’environ 8,2%, l’attrait pour les investisseurs axés sur le revenu est évident. Mais le véritable attrait réside dans la cohérence de la génération de liquidités qui la sous-tend.

Le groupe ne se contente pas de verser un dividende élevé ; exploite un modèle économique basé sur le transfert des risques des pensions à long terme, des rentes et de la gestion d’actifs. Cela crée des flux de trésorerie hautement prévisibles et récurrents qui soutiennent à la fois les dividendes et les rachats au fil du temps.

Les résultats de l’exercice 25 reflètent cette résilience. Le résultat opérationnel de base par action a augmenté de 9 %, le plaçant dans la partie supérieure de la fourchette d’objectifs de croissance à long terme de la société, comprise entre 6 % et 9 %, tandis que le ratio de couverture Solvabilité II est resté solide à 203 %. Les rendements pour les actionnaires ont également été soutenus par un rachat d’actions de 1,2 milliard de livres sterling, largement financé par l’optimisation du portefeuille.

À l’avenir, la demande structurelle sur le marché britannique des retraites demeure un moteur clé. Les retraites à cotisations définies continuent de se développer et la demande de solutions de transfert des risques en matière de retraite et de rente devrait rester forte à long terme. La société conserve également une visibilité sur un important pipeline de transactions potentielles, favorisant ainsi la stabilité des revenus à moyen terme.

Toutefois, des risques demeurent. En tant qu’assureur disposant de nombreux actifs, il est exposé aux mouvements des marchés obligataires et aux conditions de crédit. Une augmentation soutenue des défauts ou une forte détérioration des valorisations des titres à revenu fixe pourraient exercer une pression sur les bénéfices et la capacité de dividende. De même, un marché boursier plus faible pourrait réduire les actifs sous gestion et les revenus de commissions.

Malgré cela, l’attrait principal reste le même : une entreprise à haut rendement avec une génération de liquidités relativement visible, un retour constant du capital au fil des cycles plutôt que de s’appuyer sur de courtes périodes de croissance.

En un mot

Le graphique ci-dessus illustre le pouvoir de la capitalisation pour générer un deuxième revenu au fil du temps. Legal & General fonctionne en interne sur un principe similaire : la génération constante de liquidités est réinvestie dans les rendements pour les actionnaires, principalement par le biais de dividendes et de rachats, permettant aux investisseurs de bénéficier d’une capitalisation à la fois au niveau du portefeuille et de l’entreprise.

{kind=link}