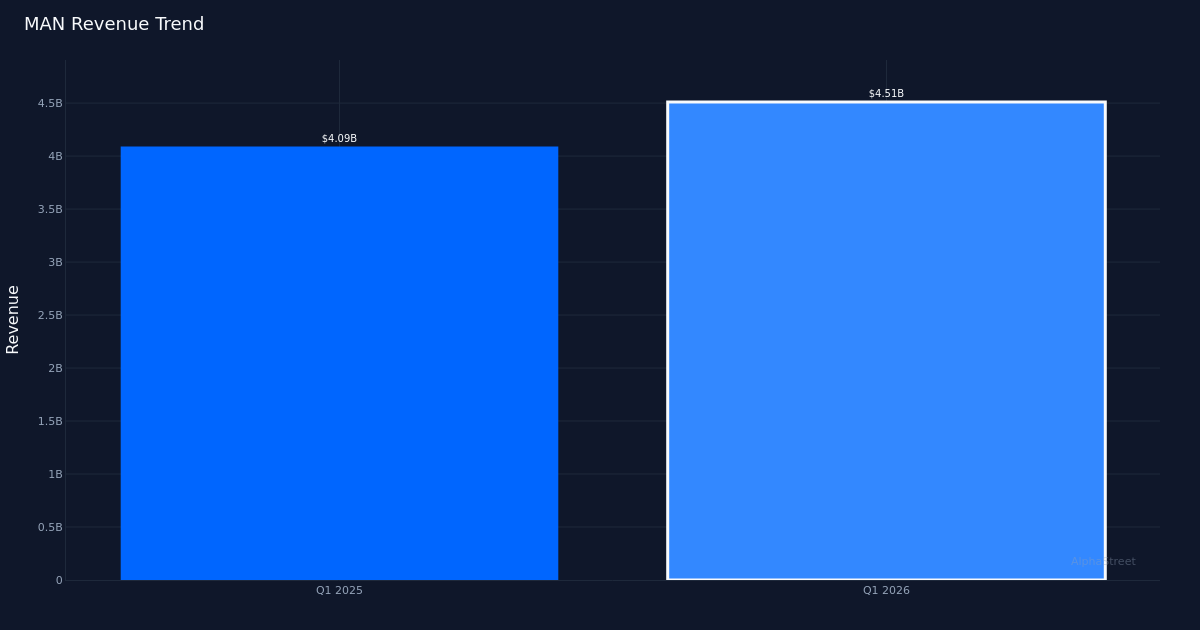

![]() MAN|BPA 0,51 $ contre 0,49 $ est (+4,1 %)|Rev 4,51 milliards de dollars|Revenu net 2,5 millions de dollars

MAN|BPA 0,51 $ contre 0,49 $ est (+4,1 %)|Rev 4,51 milliards de dollars|Revenu net 2,5 millions de dollars

Prévisions pour le deuxième trimestre : BPA ajusté de 0,91 $ à 1,01 $ | Actions 30,73 $

Révision annuelle +10,3%|Marge nette 0,1%

ManpowerGroup (NYSE : MAN) a enregistré une amélioration décisive de son bénéfice au premier trimestre 2026, affichant un BPA ajusté de 0,51 $ contre une estimation de 0,49 $, tandis que le chiffre d’affaires a augmenté à 4,51 milliards de dollars. La surprise des bénéfices marque un retour à la dynamique de rentabilité pour le géant du recrutement. Le BPA non ajusté est tombé à 0,05 $ contre 0,12 $ au trimestre de l’année précédente. La croissance des revenus de 10,3 % sur un an indique une stabilisation de la demande de services d’emploi après une période difficile l’année dernière, même si la qualité de cette croissance mérite un examen plus approfondi.

Les perspectives de rentabilité révèlent des marges très étroites qui mettent en évidence le défi fondamental de ce secteur. La marge nette s’est établie à seulement 0,1 % sur un chiffre d’affaires net de 2,5 millions de dollars, inchangé par rapport à la marge nette de 0,1 % de l’année précédente. Cette rentabilité anémique malgré une croissance à deux chiffres du chiffre d’affaires indique que ManpowerGroup évolue dans un environnement extrêmement concurrentiel où le pouvoir de fixation des prix reste limité. Le bénéfice d’exploitation de 28,3 millions de dollars raconte une histoire similaire : la société génère du volume mais a du mal à convertir l’expansion des revenus en résultats nets significatifs. La marge brute de 16,0 % sur le bénéfice brut de 723,0 millions de dollars offre une certaine protection, mais la détérioration du bénéfice brut par rapport au bénéfice d’exploitation souligne une lourde charge générale pour l’entreprise.

La réponse stratégique de la direction reconnaît directement cette pression structurelle à la marge. L’annonce d’un « programme de transformation stratégique mondial » visant 200 millions de dollars d’économies permanentes d’ici 2028 représente une reconnaissance claire du fait que le levier opérationnel actuel est insuffisant. Cette initiative devient essentielle pour améliorer la rentabilité, car la croissance organique des revenus à elle seule (même avec le taux de variation organique constant de 3 % cité) ne modifiera pas radicalement le profil de la marge sans une discipline concomitante en matière de dépenses. Le programme de transformation suggère que la direction envisage un cheminement pluriannuel vers une rentabilité normalisée plutôt que d’attendre une augmentation de la marge à court terme uniquement grâce à la reprise des revenus.

La dynamique des revenus semble durable sur la base des mesures prospectives de la direction et de la trajectoire des prévisions pour le deuxième trimestre. La direction a noté que « les revenus à l’échelle du système, y compris notre base de revenus de franchise en expansion, s’élevaient à 5,0 milliards de dollars », pointant vers une base de revenus plus large au-delà du chiffre annoncé de 4,51 milliards de dollars. Les prévisions de BPA ajustées pour le deuxième trimestre 2026 de 0,91 $ à 1,01 $, avec un point médian de 0,96 $, impliquent une accélération séquentielle par rapport au résultat du premier trimestre de 0,51 $ et suggèrent que la direction prévoit une amélioration des conditions de la demande. Le commentaire de la direction selon lequel « c’est une bonne chose de revenir à la croissance ici, et compte tenu des prévisions organiques à taux de change constant, un taux de 3 % sur la base du même jour est assez similaire à celui du premier trimestre » indique la confiance dans le maintien du rythme actuel plutôt que de s’attendre à une réaccélération ou un ralentissement spectaculaire.

Les vents contraires liés aux conditions météorologiques ont masqué une performance sous-jacente plus solide dans certaines opérations au cours du trimestre. La direction a spécifiquement noté qu’un segment d’activité était “en hausse de 5 % au cours du trimestre, en fait un peu impacté par les conditions météorologiques, les conditions météorologiques extrêmes au cours du trimestre, ce qui a probablement freiné environ 1 %, donc cela aurait été d’environ 6 %. » Cela suggère que le taux de croissance normalisé dépasse les chiffres déclarés et que le deuxième trimestre pourrait bénéficier de comparaisons saisonnières plus faciles si les conditions météorologiques se normalisaient. La hausse du cours de l’action à 30,73 $ après la publication des résultats indique que les investisseurs accordent du crédit à la direction pour l’exécution malgré les problèmes de marge.

La principale tension est de savoir si la croissance des revenus peut persister pendant que la direction exécute simultanément une expansion des marges. La croissance annoncée des revenus de 10,3 % constitue une base solide, mais pour convertir cette croissance en rendements du capital acceptables, il faut que le programme de transformation des coûts tienne ses promesses. Compte tenu de la faible marge opérationnelle actuelle, même la réalisation de la moitié des économies projetées de 200 millions de dollars d’ici 2026-2027 améliorerait considérablement la rentabilité. Le défi consiste à réduire les coûts tout en maintenant la qualité du service et la position concurrentielle dans un marché du personnel fragmenté où les avantages d’échelle sont difficiles à capter.

L’accent mis par l’administration sur le retour à la croissance revêt une importance stratégique au-delà des grands chiffres. La déclaration selon laquelle « au premier trimestre, nous avons déclaré un chiffre d’affaires de 4,5 milliards de dollars, ce qui représente une croissance organique constante de 3 % », positionne le trimestre comme un tournant après ce qui était clairement une période de comparaison difficile. La cohérence des attentes d’une croissance organique constante de 3 % en devises au deuxième trimestre suggère que cela reflète une véritable stabilisation de la demande et non des facteurs ponctuels, même si le maintien de ce rythme jusqu’en 2026 nécessitera une résilience continue du marché du travail.

Ce qu’il faut surveiller : Le calendrier d’exécution et les étapes intermédiaires du programme de transformation des coûts de 200 millions de dollars détermineront si l’expansion de la marge se matérialise ou reste ambitieuse. Les résultats du deuxième trimestre par rapport à l’objectif médian de 0,96 $ testeront la visibilité de la demande de la direction et indiqueront si le taux de croissance organique stable de 3 % représente un plancher ou un plafond. La progression de la marge opérationnelle par rapport au niveau actuel constitue la mesure la plus claire permettant de savoir si les mesures prises en matière de coûts compensent la pression concurrentielle sur les prix.

Cet article a été généré à l’aide de la technologie de l’intelligence artificielle et a été révisé pour en vérifier l’exactitude. AlphaStreet peut recevoir une compensation des sociétés mentionnées dans cet article. Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement.

{kind=link}