De nombreux travailleurs indépendants et propriétaires de petites entreprises sont invités à ouvrir ce que l’on appelle un plan 401(k) solo ou à participant unique. À moins qu’on ne vous dise pourquoi il peut s’agir de l’un des outils d’épargne-retraite les plus puissants dont disposent les travailleurs indépendants.

La réponse courte est le plafond des cotisations. Un 401(k) individuel permet aux propriétaires d’entreprise éligibles d’économiser beaucoup plus que ce qu’ils pourraient faire dans un IRA et, dans de nombreux cas, plus que dans un lieu de travail traditionnel 401(k).

L’IRS définit un 401(k) à participant unique comme un régime qui couvre un propriétaire d’entreprise sans employé autre que son conjoint. Ces plans sont souvent appelés individuels 401(k), individuels K ou uni-K.

L’individu 401(k) est souvent négligé par les travailleurs indépendants et les propriétaires de petites entreprises. Voici comment fonctionnent les plafonds de cotisation pour 2026 et pourquoi certains salariés à revenus élevés pourraient échapper à une nouvelle règle de rattrapage.

Nous sommes/Getty Images

Quel est l’attrait des plans 401(k) individuels ?

Ce qui rend le 401(k) individuel particulièrement attrayant, c’est la façon dont fonctionnent les cotisations. Un propriétaire d’entreprise joue effectivement deux rôles, employé et employeur, et peut contribuer aux deux rôles.

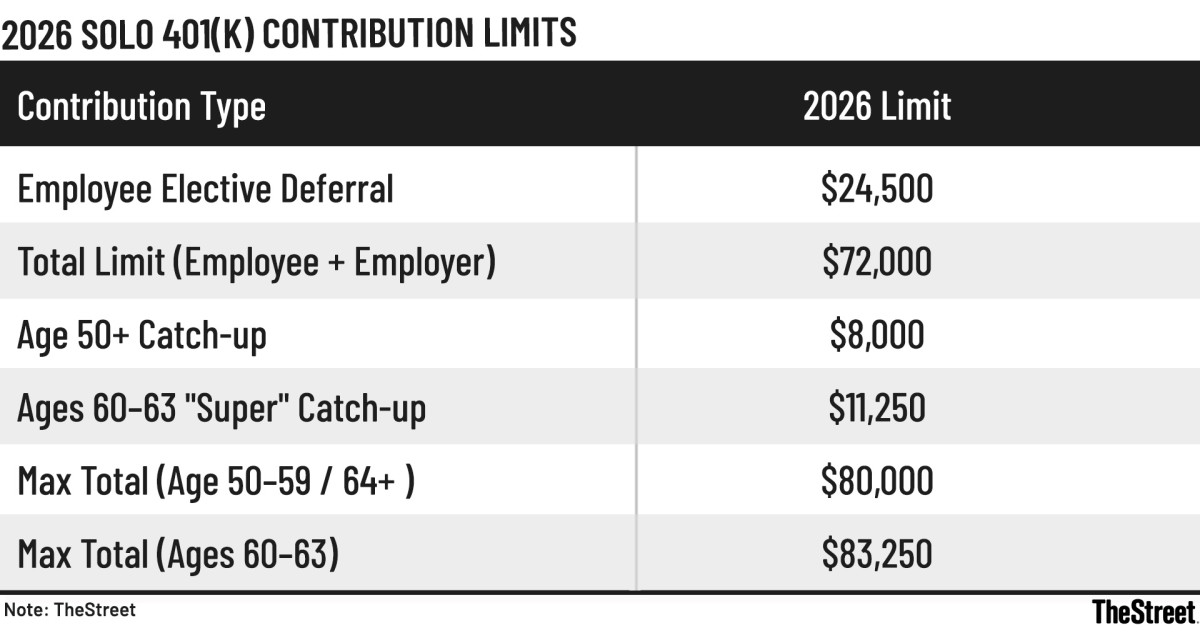

En tant qu’employé, le propriétaire peut effectuer des reports facultatifs allant jusqu’à 100 % de la rémunération ou du revenu gagné pour les travailleurs indépendants, avec une limite de report annuelle. D’ici 2026, cette limite passe à 24 500 $. Le plafond combiné des cotisations salariales et patronales s’élève à 72 000 $ avant toute cotisation de rattrapage, selon Fidelity Investments.

En tant qu’employeur, le propriétaire peut verser des cotisations non facultatives allant jusqu’à 25 % de la rémunération, telle que définie par le régime. Le calcul diffère légèrement pour les travailleurs indépendants, comme expliqué ci-dessous.

Related: Erreurs de Medicare que les personnes âgées auraient aimé connaître auparavant

Ensemble, ces limites permettent à un entrepreneur individuel à revenu élevé de mettre à l’abri jusqu’à 72 000 $ en 2026. Pour ceux qui sont éligibles aux contributions de rattrapage, le total peut atteindre 83 250 $.

Il existe une mise en garde importante pour les propriétaires d’entreprise qui participent également à un plan 401(k) par l’intermédiaire d’un autre employeur. Les limites de report facultatif s’appliquent par personne et non par régime. Les reports effectués vers n’importe quel 401(k) au cours de l’année comptent dans la même limite annuelle.

Le calcul des cotisations est plus complexe pour les indépendants. L’IRS exige un calcul spécial pour déterminer les reports facultatifs maximaux et les cotisations d’employeur que vous pouvez effectuer vous-même.

Dans ce cas, l’indemnisation est définie comme un revenu d’activité, c’est-à-dire le revenu net provenant d’un travail indépendant après déduction de la moitié de votre impôt sur le travail indépendant et des éventuelles cotisations versées en votre nom.

Cette complexité est l’une des raisons pour lesquelles les conseillers affirment que de nombreux travailleurs indépendants ne financent pas adéquatement ces régimes ou les évitent complètement. Pour ceux qui sont prêts à faire des calculs ou à obtenir de l’aide, les récompenses peuvent être substantielles.

Concrètement, ce sont les règles clés que les entrepreneurs individuels doivent comprendre.

la rue

Limites de report des employés pour 2026 (401(k) uniquement)

Lorsqu’il agit en tant qu’employé, un propriétaire d’entreprise peut effectuer des reports facultatifs jusqu’à concurrence de la limite annuelle de l’IRS. D’ici 2026, ces limites augmenteront avec l’inflation.

Limite de base de report de salaire des employés : 24 500 $ en 2026. Cette limite s’applique par personne, et non par plan, et inclut tous les plans 401(k) ou 403(b) auxquels vous participez au cours de l’année. Flexibilité de choix : les reports peuvent être effectués avant impôts, sous forme de cotisations Roth, ou selon une combinaison des deux. Plafond total de cotisation individuelle 401(k) (employé plus employeur)

Le véritable pouvoir du 401(k) individuel réside dans le plafond de cotisation combiné. Étant donné que le propriétaire de l’entreprise agit à la fois en tant qu’employé et employeur, le montant total qui peut être économisé est bien supérieur à celui de la plupart des régimes d’employeur.

Plafond combiné : Pour 2026, le plafond de cotisation total par personne est de 72 000 $, avant les cotisations de rattrapage. Calcul des cotisations de l’employeur : Bien que les reports d’employés soient plafonnés à 24 500 $, les cotisations de l’employeur pour la participation aux bénéfices sont généralement limitées à 25 % de la rémunération, ou à environ 20 % du revenu net d’un travail indépendant pour les entrepreneurs individuels. Quel que soit le niveau de revenu, le total combiné ne peut dépasser la limite maximale de 72 000 $. Possibilités de récupération améliorées sous SECURE 2.0

Pour ceux qui approchent de la retraite, 2026 comprend une structure de rattrapage à plusieurs niveaux créée par le SECURE Act 2.0.

Rattrapage standard (50-59 ans et 64 ans et plus) : La contribution de rattrapage est de 8 000 $ pour 2026. Cela porte le report maximum des employés à 32 500 $ et la limite globale individuelle 401(k) à 80 000 $. Surclassement « Super » (60 à 63 ans) : les personnes de ce groupe d’âge peuvent apporter une contribution de surclassement améliorée de 11 250 $. Report maximum pour les employés : 35 750 $. Total maximum Solo 401(k) : 83 250 $, en supposant que le revenu le soutienne. Une note sur la règle de récupération Roth de 150 000 $

SECURE 2.0 exige que les hauts revenus dont le salaire W-2 de l’année précédente est supérieur à 150 000 $ versent des cotisations de rattrapage sous la forme Roth. En pratique, cette règle ne s’applique pas à la plupart des propriétaires indépendants 401(k) car ils ne perçoivent pas de salaires soumis à la FICA au sens traditionnel.

Cette exemption est l’une des raisons pour lesquelles le plan individuel 401(k) reste particulièrement attractif pour les travailleurs indépendants à revenus élevés.

Pourtant, les plans individuels sont plus complexes que les IRA et souvent plus compliqués que les 401(k) parrainés par l’employeur. Cette complexité explique pourquoi les titulaires de comptes ont fréquemment des questions sur l’éligibilité et la configuration, les limites de cotisation, les stratégies Roth par rapport aux stratégies avant impôt, la règle de récupération de 150 000 $, les prêts, les roulements, les méga-conversions Roth par porte dérobée, ainsi que les rapports et la conformité continus.

Réponses aux questions individuelles 401(k) les plus courantes

Une fois les règles établies, le prochain défi pour de nombreux solopreneurs est de les appliquer dans la vraie vie. L’attrait d’un plan individuel 401(k) est clair. Il en va de même pour la complexité, qui explique en partie pourquoi les questions concernant l’éligibilité, les règles Roth, les rapports et la conformité ne surviennent souvent qu’après la mise en œuvre d’un plan.

Sarah Brenner, directrice de la formation à la retraite chez Ed Slott & Co., a déclaré que les questions suivantes font partie des questions 401(k) les plus fréquemment posées par les conseillers de son cabinet.

Un plan 401(k) individuel est-il un type distinct de plan 401(k) ?

Non. Un régime 401(k) à participant unique n’est pas un type de plan différent. Il s’agit simplement d’un 401(k) qui couvre le propriétaire d’une entreprise sans employés, ou le propriétaire et son conjoint. Les mêmes règles et exigences de base qui s’appliquent aux autres plans 401(k) s’appliquent également ici.

Qu’est-ce qui rend les plans 401(k) individuels uniques ?

La caractéristique déterminante est que le propriétaire d’entreprise joue deux rôles : employé et employeur. Cela permet de cotiser dans les deux rôles : des reports facultatifs en tant qu’employé et des cotisations de participation aux bénéfices en tant qu’employeur. Chaque type de contribution a ses propres plafonds et tous deux sont soumis à un plafond annuel global.

Comment la règle de rattrapage obligatoire de Roth s’applique-t-elle aux 401(k) individuels ?

À partir de 2026, certains salariés plus âgés et mieux rémunérés qui souhaitent cotiser pour rattraper leur retard devront le faire sous la forme Roth. La règle s’applique à ceux dont le salaire W-2 de l’année précédente est supérieur à 150 000 $. Mais cela ne s’applique généralement pas aux propriétaires indépendants 401(k) car ils ne reçoivent pas de salaires soumis à la FICA.

Un sponsor individuel 401(k) doit-il déposer le formulaire 5500 ?

Un promoteur de régime individuel 401(k) ne dépose jamais de formulaire 5500 dûment rempli. Cependant, le formulaire 5500-EZ doit être déposé une fois que les actifs du régime dépassent 250 000 $ à la fin de l’année du régime, ou au cours de l’année de fin du régime, même si les actifs sont inférieurs à ce seuil.

Des tests de non-discrimination sont-ils appliqués ?

Non. Puisqu’il n’y a pas d’employés non propriétaires, les tests de non-discrimination ne sont pas requis.

{kind=link}