Source de l’image : Getty Images

Aujourd’hui, il y a plusieurs milliers de millionnaires ISA au Royaume-Uni. Ces investisseurs ont profité des exonérations d’impôt proposées et du pouvoir de l’investissement à long terme pour constituer des portefeuilles à sept chiffres.

Voulez-vous rejoindre le club des millionnaires ISA ? Voici combien de temps cela pourrait prendre.

Veuillez noter que le traitement fiscal dépend de la situation individuelle de chaque client et peut être sujet à changement à l’avenir. Le contenu de cet article est fourni à titre informatif uniquement. Il n’est pas destiné à être et ne constitue aucun type de conseil fiscal. Les lecteurs sont responsables de faire leur propre diligence raisonnable et d’obtenir des conseils professionnels avant de prendre toute décision d’investissement.

Un objectif réalisable

Devenir millionnaire ISA est un objectif très réalisable. Cependant, en réalité, il faudra un certain temps pour y parvenir.

Le temps exact que cela prendra dépendra de plusieurs éléments. Les principaux facteurs sont :

Combien vous cotisez à votre ISA chaque année (plus vous cotisez, plus tôt vous pourrez y arriver) Le retour sur investissement (plus vos rendements sont élevés, plus tôt vous pourrez y arriver) Les frais de votre compte (plus vos frais sont bas, plus tôt vous pourrez y arriver) Faites des calculs

À titre d’exemple, disons que vous cotisez 10 000 £ par an à un ISA d’actions et d’actions et que cela génère un rendement (très réalisable) de 7 % après frais par an sur le long terme. Dans ce scénario, cela prendrait environ 30 ans.

Supposons maintenant que vous ayez contribué la totalité de l’allocation de 20 000 £ et que vous ayez atteint 7 % par an. Dans ce scénario, il faudrait environ 22 ans pour y parvenir.

Comment viser 7% par an

En ce qui concerne la manière dont un investisseur pourrait tenter d’obtenir un rendement annuel de 7 %, une option solide serait un portefeuille diversifié d’actions et/ou de fonds. À long terme, les actions ont tendance à rapporter entre 7 % et 10 % par an.

L’aspect diversification (posséder de nombreuses actions différentes) est ici important. La clé pour obtenir des rendements élevés à long terme est de minimiser les pertes importantes du portefeuille, ce que la diversification peut contribuer à réaliser.

Viser des rendements plus élevés

Il convient de noter qu’il pourrait être possible d’obtenir des rendements nettement plus élevés et d’atteindre le statut de millionnaire ISA plus tôt. Avec des actions individuelles et des fonds de niche, il est possible d’obtenir des rendements de 12 %, 15 %, 20 %, voire plus.

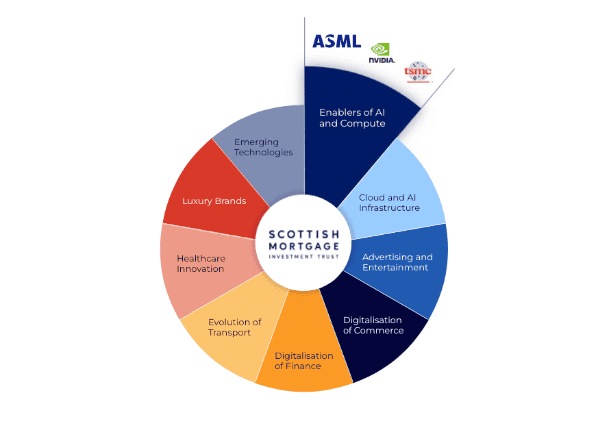

Je pense qu’une action qui pourrait générer d’énormes rendements au cours de la prochaine décennie est Scottish Mortgage Investment Trust (LSE : SMT). Il s’agit d’un fonds qui offre une exposition à un large éventail de sociétés de croissance (cotées et non cotées).

Les noms du portefeuille actuel comprennent des sociétés telles qu’Amazon, SpaceX, ASML et Taiwan Semiconductor. L’objectif des gestionnaires de portefeuille est de capitaliser sur de grandes thématiques telles que l’intelligence artificielle, l’innovation en santé et la digitalisation de la finance.

Source : Fonds d’investissement hypothécaire écossais

Source : Fonds d’investissement hypothécaire écossais

Ce produit présente d’excellentes performances à long terme. Sur la période de 10 ans jusqu’à fin février, par exemple, le cours de son action a augmenté de 426 % (ce qui équivaut à un rendement annualisé d’environ 18 %).

Cela dit, les rendements n’ont pas été linéaires. Il y a eu des moments où le cours de l’action de cette fiducie a chuté de manière significative (par exemple, lorsque les taux d’intérêt ont augmenté en 2022), de sorte que les investisseurs ont dû endurer une grande volatilité.

Je pense que cela vaut la peine de l’envisager dans le cadre d’un portefeuille diversifié, compte tenu de son historique exceptionnel. S’il continue à bien fonctionner, il pourrait contribuer à aider un investisseur à atteindre le statut de millionnaire ISA.

{kind=link}