![]() HLT|BPA 2,01 $ contre 1,98 $ est (+1,5 %)|Rev 2,94 milliards de dollars|Revenu net 383,0 millions de dollars

HLT|BPA 2,01 $ contre 1,98 $ est (+1,5 %)|Rev 2,94 milliards de dollars|Revenu net 383,0 millions de dollars

Orientations GAAP 8,28 $ – 8,40 $ | Actions 328,04 $ (-1,2 %)

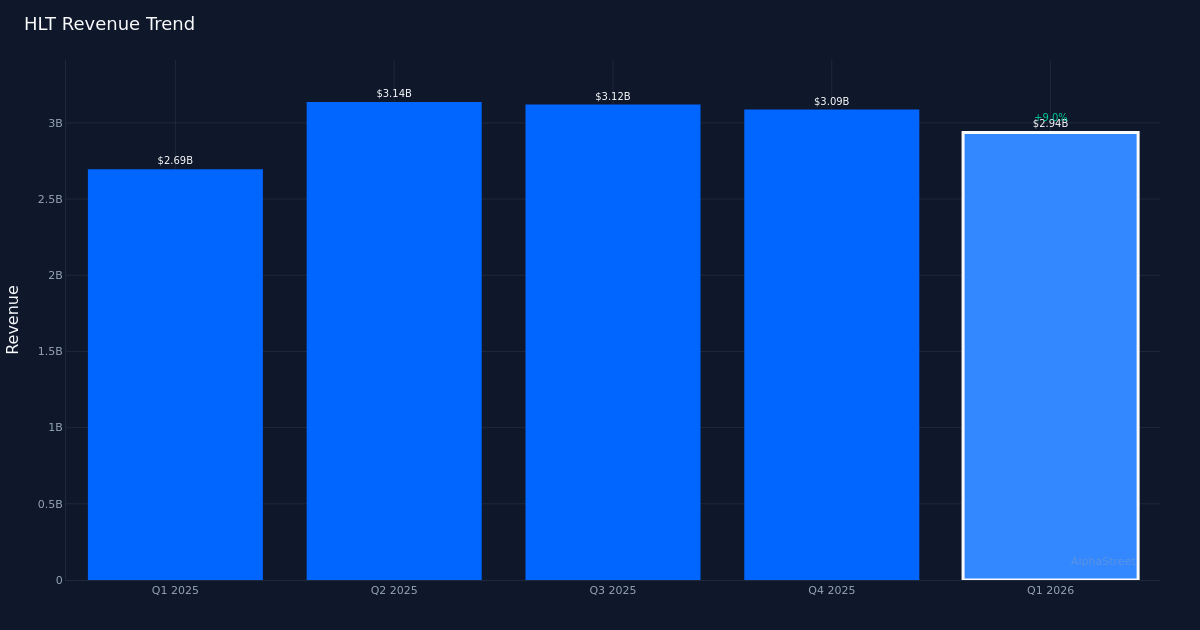

Le revenu modeste dépasse. Hilton Worldwide Holdings Inc. (NYSE : HLT) a enregistré un BPA ajusté de 2,01 $ au premier trimestre 2026, dépassant de 1,5 % l’estimation de Wall Street de 1,98 $ au cours d’un trimestre qui a démontré la capacité continue du géant de l’hébergement à extraire une croissance des revenus de son modèle de franchise à actifs légers. La société a généré un chiffre d’affaires de 2,94 milliards de dollars au cours du trimestre, en hausse de 9,0 % par rapport aux 2,69 milliards de dollars du premier trimestre 2025, tandis que le bénéfice net ajusté a atteint 466,0 millions de dollars.

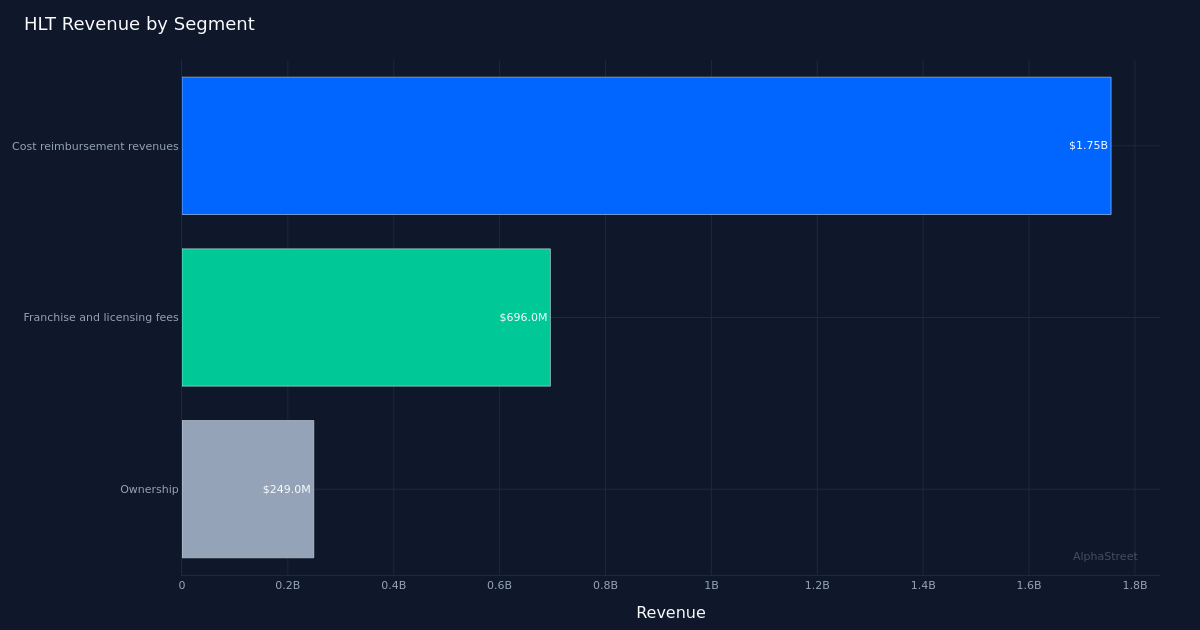

Qualité des bénéfices solides. La performance des bénéfices semble fondamentalement solide, tirée par la dynamique des revenus plutôt que par une gestion agressive des coûts. La croissance comparable du RevPAR à l’échelle du système de 3,6 % sur une base neutre en devises reflète une demande sous-jacente saine dans le portefeuille mondial de 9 260 propriétés de Hilton. Le segment des franchises et des droits de licence, qui a généré 696,0 millions de dollars de revenus au cours du trimestre, continue de constituer la source de revenus la plus rentable de l’entreprise et souligne la solidité du modèle commercial de Hilton, économe en capital. Cette composition de revenus, qui est fortement orientée vers les frais de franchise plutôt que vers les biens immobiliers détenus, génère généralement des multiples de prime de la part des investisseurs institutionnels, compte tenu de son évolutivité et de ses caractéristiques de génération de liquidités.

L’orientation suggère la confiance. Les perspectives de la direction pour l’année complète prévoient un BPA GAAP pour l’exercice 2026 compris entre 8,28 $ et 8,40 $, une fourchette qui implique une croissance continue des bénéfices à deux chiffres, la société bénéficiant à la fois de l’expansion de ses unités et des gains de revenus comparables. Le point médian de cette fourchette de prévision suggère que la direction considère la dynamique du premier trimestre comme durable pour l’ensemble de l’année, même si la fourchette relativement étroite indique une visibilité limitée sur les scénarios haussiers potentiels. Avec une croissance du RevPAR de 3,6 % pour le trimestre, en avance sur de nombreuses prévisions du secteur en début d’année, Hilton semble bien placé pour conquérir des parts sur un marché mondial de l’hébergement de plus en plus compétitif.

Réaction boursière en sourdine. Les actions sont restées pratiquement inchangées malgré les gains, ce qui indique que les résultats étaient pleinement conformes aux attentes des acheteurs, qui avaient probablement augmenté avant la publication. La communauté des vendeurs reste constructive, mais pas extrêmement optimiste : le consensus de Wall Street s’élève à 12 notes d’achat, 14 notes de conservation et 1 note de vente. Ce positionnement prudent suggère que les analystes pèsent sur l’exécution cohérente de Hilton avec des préoccupations en matière de valorisation et des questions sur la mesure dans laquelle le RevPAR peut encore augmenter dans un cycle arrivant à maturité.

Ce qu’il faut surveiller : La capacité de la direction à maintenir une croissance du RevPAR moyenne à un chiffre tout en accélérant le développement des unités déterminera si Hilton peut atteindre l’extrémité supérieure de sa fourchette de prévisions. L’expansion internationale et les taux de conversion du pipeline de l’entreprise méritent une surveillance étroite en tant que moteurs clés de l’algorithme de croissance pluriannuel.

Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement. AlphaStreet Intelligence analyse les données financières à l’aide de l’IA pour fournir des informations rapides et précises sur le marché. Les éditeurs humains vérifient le contenu.

{kind=link}