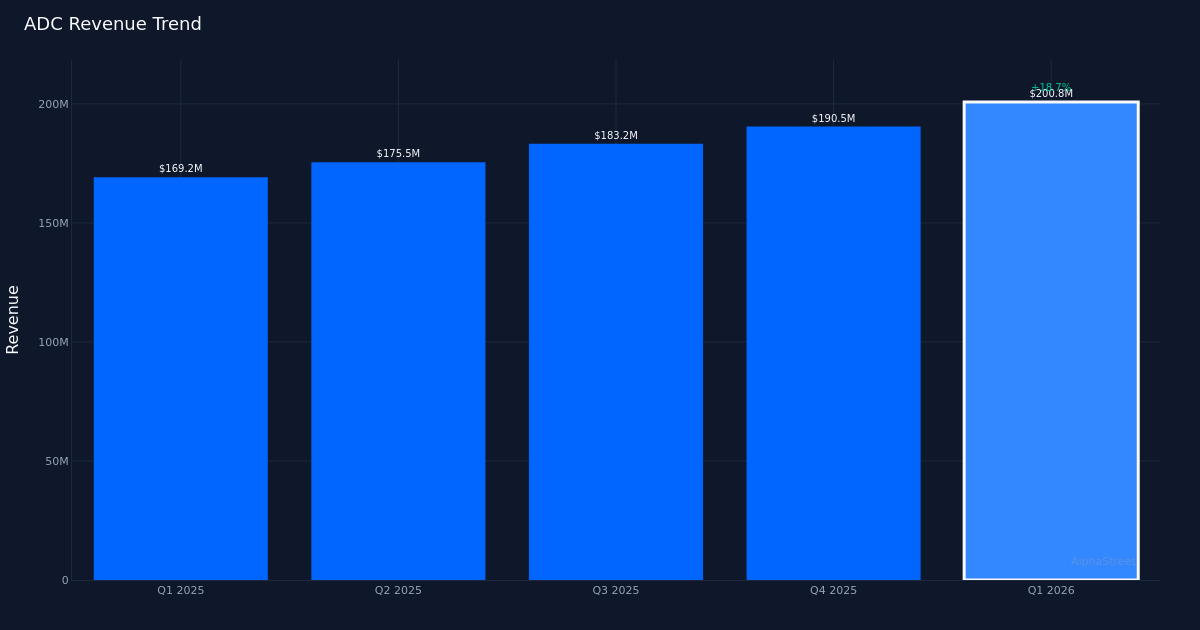

![]() ADC|BPA 0,50 $ contre 0,49 $ est|Rev 200,8 millions de dollars|Revenu net 62,2 millions de dollars

ADC|BPA 0,50 $ contre 0,49 $ est|Rev 200,8 millions de dollars|Revenu net 62,2 millions de dollars

FFO par action : ajusté 4,54 $ – 4,58 $ | Actions 78,86 $ (-0,9 %)

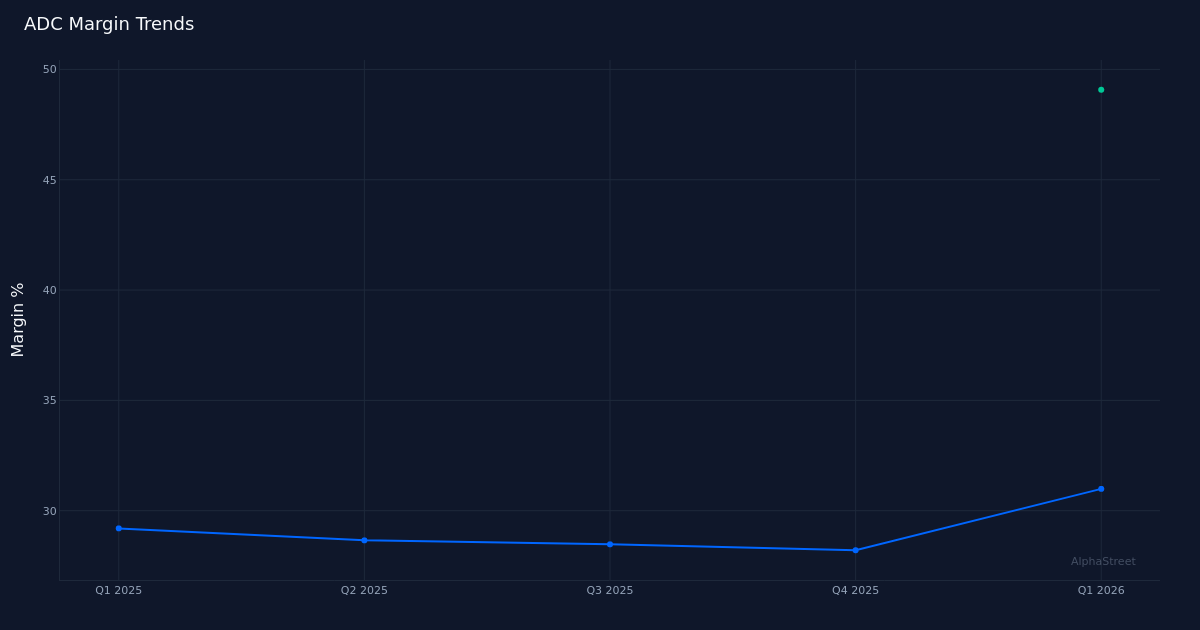

|Annuel Rev +18,7%|Marge nette 31,0%

Un trimestre spectaculaire porté par un déploiement agressif de capitaux. Agree Realty Corporation (ADC) a dépassé les attentes pour le premier trimestre 2026 avec un BPA ajusté de 0,50 $, démolissant l’estimation consensuelle de 0,49 $ par action. Cela représente une accélération spectaculaire par rapport au résultat de 0,42 $ de l’année précédente, marquant une forte augmentation d’une année sur l’autre. Les revenus ont augmenté de 18,8 % pour atteindre 200,8 millions de dollars, générant un bénéfice net de 62,2 millions de dollars avec une marge nette de 31,0 %. L’ampleur de cette avancée n’est pas simplement due à la finesse opérationnelle : elle reflète les avantages d’une échelle substantielle résultant du programme d’acquisition massif d’Agree et d’une composition de portefeuille de plus en plus efficace.

L’expansion de la marge valide la stratégie de croissance. La marge nette de 31,0 % représente une amélioration de 1,8 point de pourcentage par rapport à la marge de 29,2 % de l’année précédente, démontrant qu’Agree connaît une croissance rentable plutôt que d’acheter des revenus avec des rendements en baisse. Une marge opérationnelle de 49,1 % et un EBITDA de 164,6 millions de dollars soulignent le caractère qualitatif et générateur de trésorerie de cette activité. Il ne s’agit pas ici d’ingénierie financière ou de réduction des coûts : la société a dépensé près de 425 millions de dollars en acquisitions au cours du trimestre, mais a quand même réussi à accroître ses marges. Cette combinaison d’un déploiement agressif de capital de croissance et d’une amélioration de la rentabilité des unités est précisément ce que les investisseurs de REIT à long terme souhaitent voir, en particulier dans un environnement immobilier commercial où des locataires et des structures de location de qualité génèrent des flux de trésorerie durables.

L’échelle du portefeuille atteint une masse critique. Agree exploite désormais 2 756 propriétés, et la direction a souligné le positionnement stratégique que cela crée : « Au cours du trimestre, nous avons investi près de 425 millions de dollars sur nos trois plateformes de croissance externe, tout en renforçant davantage notre portefeuille leader du marché. L’activité de cession de la société fournit un contexte pour l’optimisation du portefeuille : sept propriétés vendues à un taux de capitalisation moyen pondéré de 6,8 % pour 11 millions de dollars indiquent qu’Agree sélectionne des actifs de moindre qualité tandis que davantage de capitaux sont investis dans des opportunités à plus haut rendement. Les FFO de base par action étaient de 1,13 $.

Le positionnement équilibré permet une agression continue. Le commentaire de la direction sur la structure du capital révèle une société prête à connaître une croissance soutenue : « Nous bénéficions désormais de 2,3 milliards de dollars de liquidités totales et de plus de 1,6 milliard de dollars de capital couvert, y compris un montant record de 1,4 milliard de dollars d’encours de capital à terme de la société. » Cette position de capital à terme est particulièrement significative : elle permet à Agree de sécuriser des capitaux à des prix avantageux tout en conservant une flexibilité de déploiement. La société a également abordé le risque de taux d’intérêt, la direction notant que « nous disposons de 250 millions de dollars de swaps à terme initiaux qui ont effectivement bloqué le taux de base pour une émission future à 10 ans à 4,1 % ». Dans un environnement où les REIT de détail sont confrontés à la fois à une concurrence en matière de rachat et à des pressions de refinancement, cette stratégie de couverture proactive offre une protection significative en cas de baisse.

Les orientations impliquent une modération significative à l’avenir. Les prévisions de FFO par action pour l’ensemble de l’année 2026, de 4,54 $ à 4,58 $, avec un point médian de 4,56 $, semblent prudentes compte tenu du début d’année de 1,14 $. L’annualisation du premier trimestre rapporterait 4,56 $ (exactement le point médian), ce qui suggère que la direction s’attend à ce que la performance exceptionnelle du premier trimestre se normalise considérablement. La prévision d’un chiffre d’affaires compris entre 1,4 et 1,6 milliard de dollars sur une base de 200,8 millions de dollars au premier trimestre implique également un ralentissement des activités d’acquisition ou la conviction que le premier trimestre contenait des éléments de revenus non récurrents. Cette position prudente est logique compte tenu de l’ampleur du rythme du premier trimestre et du taux de 100 % par rapport à l’historique disponible. Les prévisions conservatrices préservent la crédibilité et laissent place à des surprises haussières au cours des trimestres suivants.

L’indifférence du marché masque une force sous-jacente. La réaction modérée du titre à la hausse des bénéfices est remarquable. Cette absence de réponse reflète probablement une combinaison de scepticisme des investisseurs quant à la durabilité des performances aberrantes du premier trimestre, d’inquiétudes quant aux prévisions futures impliquant un ralentissement, ou simplement du fait qu’une grande partie de ces informations ont été divulguées ou anticipées. Pour les REIT, les réactions boursières dépendent souvent davantage des prévisions prospectives des FFO et des tendances des taux de capitalisation du portefeuille que des évolutions rétrospectives des BPA.

Ce qu’il faut surveiller : La question clé pour le deuxième trimestre est de savoir si les FFO de base par action peuvent maintenir des niveaux proches de 1,13 $ ou si le premier trimestre représente une augmentation ponctuelle. Surveillez le rythme de mise en œuvre de cette position de capital à terme de 1,4 milliard de dollars et si les taux de capitalisation des acquisitions continuent d’augmenter par rapport au coût du capital de l’entreprise. Tout changement dans la stratégie de cession ou tout commentaire sur la qualité du crédit des locataires indiquera la confiance de la direction dans la durabilité du portefeuille.

Cet article a été généré à l’aide de la technologie de l’intelligence artificielle et a été révisé pour en vérifier l’exactitude. AlphaStreet peut recevoir une compensation des sociétés mentionnées dans cet article. Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement.

{kind=link}