![]() ARLP|BPA 0,07 $ contre 0,35 $ est (-80,0 %)|Rev 516,0 M$|Revenu net 9,1 M$

ARLP|BPA 0,07 $ contre 0,35 $ est (-80,0 %)|Rev 516,0 M$|Revenu net 9,1 M$

Actions 25,85 $

BPA en glissement annuel -87,7%|Révision en glissement annuel -4,5%|Marge nette 1,8%

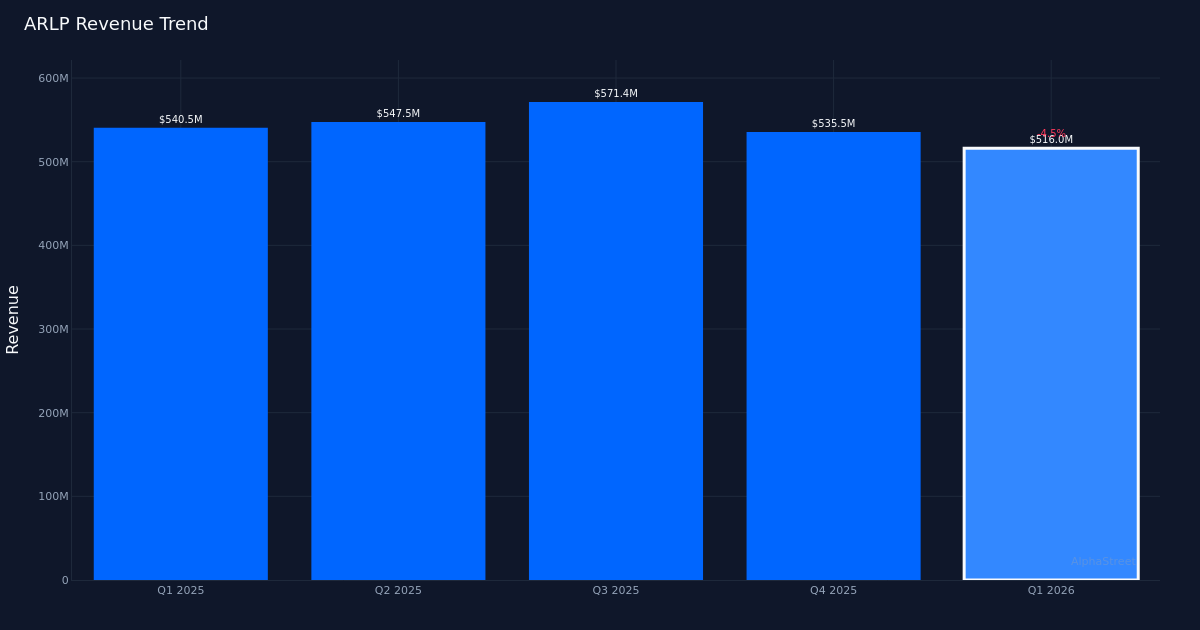

L’effondrement des marges éclipse la stabilité des revenus. Alliance Resource Partners a connu un échec surprenant au premier trimestre 2026, déclarant un BPA GAAP de 0,07 $ contre des attentes consensuelles de 0,35 $, soit un déficit de 80,0 %. Le chiffre d’affaires net du producteur de charbon thermique a chuté à 9,1 millions de dollars, contre 79,3 millions de dollars au trimestre de l’année précédente, une baisse de 87,7 % qui éclipse la contraction relativement modeste des revenus de 4,5 % à 516,0 millions de dollars. Cette déconnexion entre la résilience des revenus et la détérioration des résultats indique une compression fondamentale des marges plutôt qu’une crise des revenus induite par la demande, ce qui met en évidence des problèmes de structure de coûts que la direction doit résoudre de toute urgence.

L’érosion de la rentabilité révèle un stress opérationnel. La qualité des bénéfices d’Alliance s’est fortement détériorée, la marge nette s’effondrant de 13,7 % au premier trimestre 2025 à seulement 1,8 % au trimestre en cours, une contraction de 12,9 points de pourcentage qui représente la préoccupation centrale de l’histoire. La direction a directement reconnu cette réalité : « Le bénéfice net attribuable à ARLP au cours du trimestre 2026 était de 9,1 millions de dollars, ou 0,07 $ par part, contre 74 millions de dollars, ou 0,57 $ par part, au trimestre 2025. » Il ne s’agit pas d’une entreprise qui maintient sa rentabilité alors que ses revenus diminuent ; C’est une entreprise qui atteint à peine le seuil de rentabilité malgré un chiffre d’affaires trimestriel de 500 millions d’euros. Le chiffre de l’EBITDA de 105,6 millions de dollars rassure dans une certaine mesure sur le fait que la génération de trésorerie d’exploitation reste intacte à 105,5 millions de dollars, mais la conversion des bénéfices d’exploitation en résultat net montre une sérieuse dégradation. Le flux de trésorerie disponible de 13,3 millions de dollars, bien que positif, représente une baisse préoccupante de 76,7 % par rapport à la génération de trésorerie impliquée par les niveaux de rentabilité de l’année dernière.

La détérioration séquentielle aggrave la faiblesse année après année. La tendance sur quatre trimestres révèle une trajectoire alarmante : le BPA a chuté de 0,73 $ au troisième trimestre 2025 à 0,64 $ au quatrième trimestre 2025 et maintenant à 0,07 $ au premier trimestre 2026, tandis que les revenus ont diminué de 571,4 millions de dollars à 535,5 millions de dollars et maintenant à 516,0 millions de dollars. Cela représente à la fois une pression séquentielle et d’une année sur l’autre, éliminant tout argument selon lequel le premier trimestre représente une anomalie saisonnière. La direction a noté que le chiffre d’affaires “a baissé de 3,6% par rapport au trimestre séquentiel”, confirmant une dynamique à la baisse. La constance de cette baisse sur trois trimestres consécutifs suggère des vents contraires structurels plutôt que des perturbations temporaires. Le bénéfice net a suivi une trajectoire encore plus abrupte : 95,1 millions de dollars au troisième trimestre 2025, 82,7 millions de dollars au quatrième trimestre 2025, puis s’effondrer à 9,1 millions de dollars ce trimestre, une tendance qui indique que la compression des marges s’est considérablement accélérée au cours de la période la plus récente.

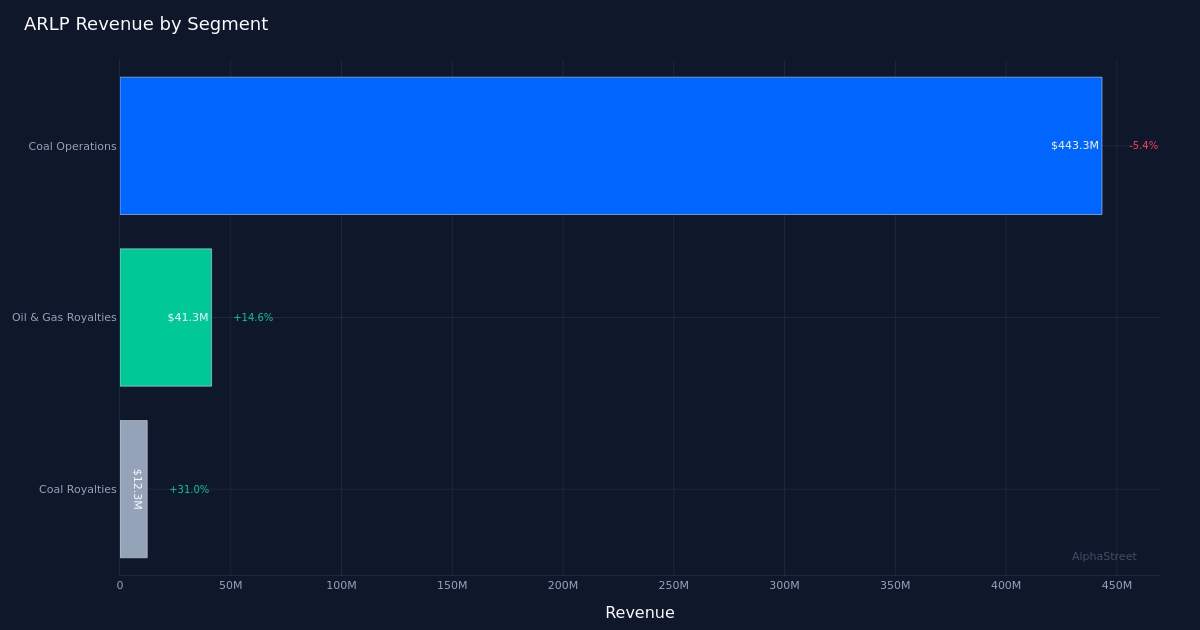

La combinaison de segments offre une rémunération limitée. La répartition sectorielle révèle que les opérations liées au charbon, l’activité principale de l’entreprise avec un chiffre d’affaires de 443,3 millions de dollars, ont diminué de 5,4 % d’une année sur l’autre et continuent de faire face à une pression sur les prix. La direction a révélé que « notre prix de vente moyen de charbon par tonne pour le trimestre 2026 était de 56,40 $, soit une baisse de 6,5 % par rapport au trimestre 2025 et une baisse de 2 % séquentiellement », ce qui explique directement la pression sur les revenus et les marges dans ce segment. Le double vent contraire du volume et du prix crée un environnement difficile pour le secteur du charbon thermique. Ce qui est plus encourageant, c’est que les redevances sur le pétrole et le gaz ont augmenté de 14,6 % pour atteindre 41,3 millions de dollars, tandis que les redevances sur le charbon ont augmenté de 31,0 % pour atteindre 12,3 millions de dollars, ce qui montre que les efforts de diversification d’Alliance gagnent du terrain. Toutefois, ces flux de redevances à marge plus élevée restent trop faibles, environ 10 % du chiffre d’affaires total, pour compenser les difficultés opérationnelles du secteur principal du charbon. Le stock total de charbon de 1 200 000 tonnes suggère un positionnement adéquat de l’offre, mais soulève des questions sur les taux d’absorption de la demande compte tenu de la détérioration des prix.

L’exécution se détériore par rapport aux normes historiques. Les antécédents d’Alliance montrent qu’une entreprise a dépassé les attentes en matière de bénéfices au cours de 0 des 1 derniers trimestres – un taux de dépassement de 0 % qui, bien que limité en taille d’échantillon, reflète l’échec significatif du trimestre en cours. L’ampleur est plus inquiétante : manquer 80,0 % n’est pas une erreur d’arrondi ou une légère erreur de calcul ; Cela représente un décalage fondamental entre ce que la direction a guidé (implicitement, via des modèles d’analystes) et ce que l’entreprise a fourni. Un analyste a étudié cette dynamique lors de la conférence téléphonique sur les résultats, notant : « J’ai remarqué que le prix d’Appalachia Coal est passé au-dessus de 74 $, ce qui est supérieur à ses prévisions, et pourtant, les prévisions restent inchangées. » Cela suggère que la direction peut maintenir une orientation conservatrice même si certains segments surperforment, mais les résultats globaux démontrent que la surperformance ponctuelle dans les Appalaches n’a pas permis de surmonter des défis opérationnels plus larges.

Les commentaires sur l’allocation du capital suggèrent des pivots stratégiques. L’analyse de la direction sur le déploiement du capital fournit des indices sur sa réponse stratégique à la pression sur les marges. Un dirigeant a noté : « Oui, je pense, vous savez, lorsque nous avons examiné le projet, nous avons mentionné que nous avions gagné 16 millions au premier trimestre, et 14 millions au quatrième trimestre. » Bien que le contexte de ce déploiement de 16 millions de dollars ne soit pas entièrement précisé dans les données, l’augmentation séquentielle de 14 millions de dollars à 16 millions de dollars suggère que la direction maintient sa discipline d’investissement même si la rentabilité diminue. Cela pourrait représenter un investissement continu dans les segments de redevances à la croissance la plus rapide ou un capital de maintien essentiel dans les opérations de charbon. La génération de flux de trésorerie disponibles de 13,3 millions de dollars, bien que diminuée, indique que la société conserve une capacité d’allocation de capital modeste au-delà des besoins opérationnels.

La faible réaction des actions suggère une baisse des attentes. La baisse relativement modeste du titre suite à une baisse des bénéfices de 80,0% révèle que les attentes du marché avaient déjà été ajustées à la baisse. Les investisseurs semblent avoir anticipé une compression significative des marges, tempérant leur réaction aux résultats qui déclencheraient normalement une vente massive. Cette réponse modérée suggère que le marché est soit davantage axé sur les indicateurs de génération de liquidités (où un EBITDA de 105,6 millions de dollars apporte un certain réconfort), soit que le titre avait déjà intégré des défis opérationnels importants. Le niveau actuel des prix reflète probablement une incertitude persistante quant à savoir si le premier trimestre représente un pic de pression sur les marges ou le début d’un ralentissement soutenu de l’économie du charbon.

Ce qu’il faut surveiller : La question cruciale est de savoir si le premier trimestre représente un creux de marge ou la nouvelle normalité pour l’économie du charbon thermique. Surveillez si les prix du charbon se stabilisent au-dessus du niveau de 56,40 dollars la tonne au deuxième trimestre, car des baisses séquentielles continues indiqueraient une faiblesse structurelle de la demande. Suivez la trajectoire de croissance des redevances pétrolières et gazières et des redevances charbonnières pour évaluer si ces segments peuvent évoluer suffisamment pour compenser la pression exercée sur les activités principales. Gardez un œil sur les niveaux de stocks par rapport aux 1,2 million de tonnes déclarés ce trimestre pour détecter les signes d’attentes en matière de demande. Le plus important est d’examiner si la marge nette peut se redresser autour de 5 % au cours des prochains trimestres ou si le niveau de 1,8 % reflète une économie comprimée qui persistera pendant le déclin structurel du secteur du charbon thermique.

Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement. AlphaStreet Intelligence analyse les données financières à l’aide de l’IA pour fournir des informations rapides et précises sur le marché. Les éditeurs humains vérifient le contenu.

{kind=link}