Source de l’image : Getty Images

Les actions Aviva (LSE :AV.) ont généré de solides rendements à long terme. Autrefois considérée comme une action à revenu ennuyeuse, le cours de l’action a augmenté de 56 % en cinq ans, transformant un investissement de 7 500 £ en 11 700 £.

Mais ce n’est qu’une partie de l’histoire. Au cours de la même période, les investisseurs auraient également reçu 3 025 £ de dividendes, ce qui porterait le rendement total à presque le double de l’investissement initial. Pas mal pour une action « ennuyeuse ». La question est maintenant de savoir si l’assureur peut continuer à percevoir des intérêts composés à partir de là.

Un dividende croissant

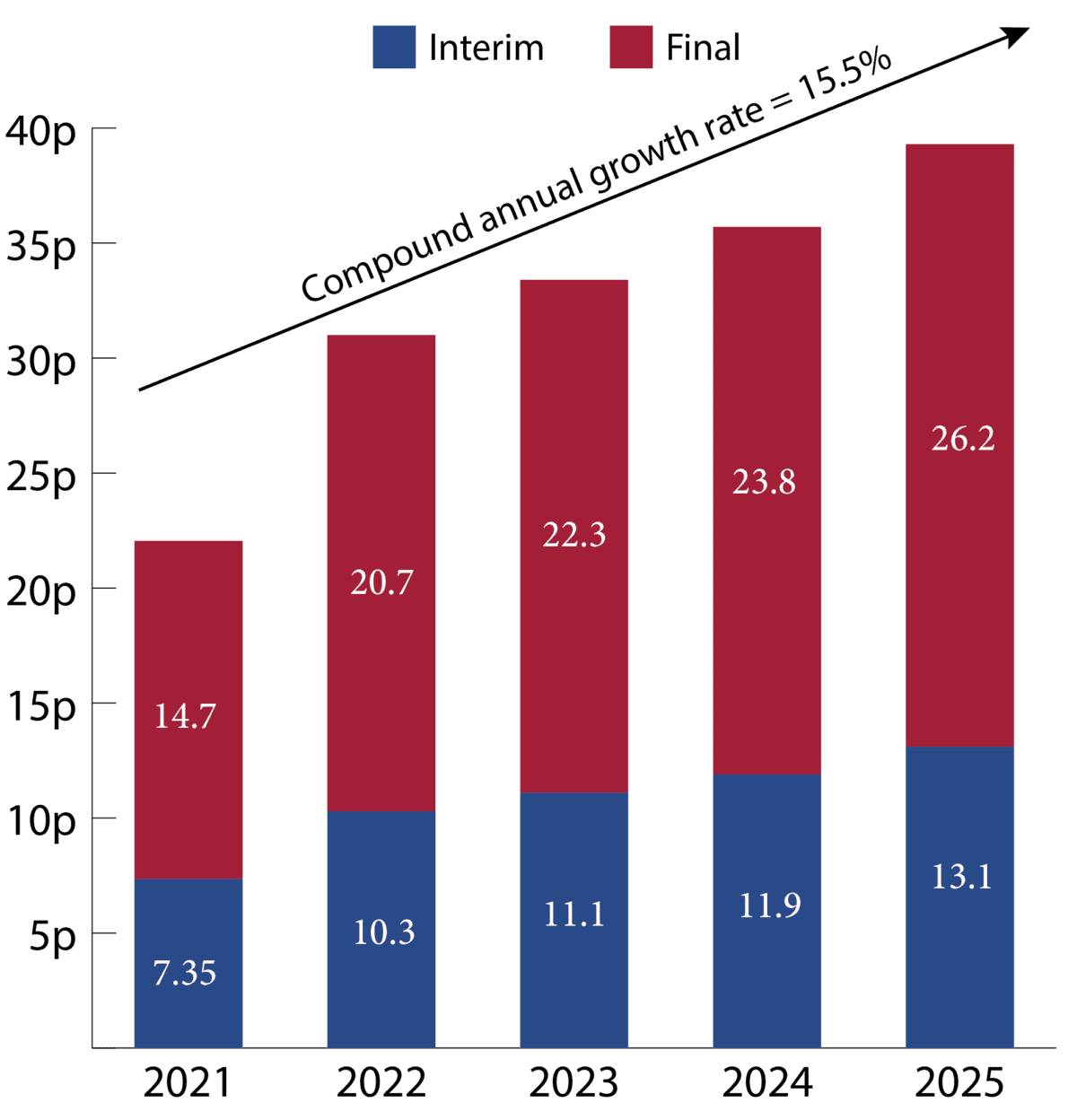

Comme le montre le graphique ci-dessous, la société a généré une forte capitalisation de dividendes ces dernières années, avec des dividendes par action augmentant à un taux annuel composé de 15,5 %.

Graphique généré par l’auteur

Cela n’est pas le résultat de la chance ou de gains ponctuels. Cela reflète un changement plus profond en cours au sein de l’entreprise, à mesure qu’elle s’oriente vers un modèle moins gourmand en capital.

Ce changement est important car il modifie la qualité de la base de bénéfices qui soutient le dividende. Au lieu de compter exclusivement sur les rendements des assurances traditionnelles à forte intensité de capital, une proportion croissante des bénéfices provient désormais du patrimoine, des retraites et des activités rémunérées à la commission.

Ces domaines génèrent des flux de trésorerie plus prévisibles et nécessitent moins de pression sur le bilan, ce qui à son tour permet des rendements du capital plus élevés et plus durables au fil du temps.

En termes simples, l’entreprise ne se contente pas de verser des dividendes : elle renforce constamment sa capacité à croître.

Modèle économique diversifié

Ce qui ressort de la dernière mise à jour d’Aviva, c’est l’ampleur des progrès réalisés. La direction a déjà atteint avec un an d’avance ses objectifs 2026 et amélioré ses ambitions à moyen terme. Ceci est important car cela indique que l’exécution est en avance sur les attentes.

Plus important encore, tous les secteurs de l’entreprise tournent désormais à plein régime. L’assurance dommages continue de bénéficier d’avantages d’échelle et d’une souscription disciplinée. La richesse croît fortement, soutenue par des afflux croissants de capitaux et d’actifs. La retraite et la prévoyance continuent également de générer des revenus stables et récurrents.

En d’autres termes, il ne s’agit plus d’une histoire d’assurance pour un seul conducteur.

Le point clé à retenir est que les performances proviennent désormais de l’ensemble du cluster en même temps, plutôt que de s’appuyer sur un moteur central. Cela crée une base de revenus plus résiliente et auto-renforcée.

Le résultat est une entreprise qui non seulement croît, mais qui se développe plus rapidement que ce que le marché prévoit actuellement.

Qu’est-ce qui pourrait mal se passer ?

Le principal risque pour Aviva n’est plus de savoir si l’activité s’améliore (c’est clairement le cas), mais si une grande partie de cette amélioration se reflète déjà dans les attentes.

Le groupe a déjà atteint plus tôt que prévu ses objectifs pour 2026, plaçant ainsi la barre plus haut pour ses performances futures. À ce stade, même un léger ralentissement de la dynamique des bénéfices ou de la génération de capital pourrait entraîner une volatilité du sentiment.

Il existe également des risques plus traditionnels. La rentabilité de l’assurance pourrait être affectée par une inflation plus élevée des sinistres, en particulier dans les secteurs de l’automobile et de la santé. Les rendements des investissements restent également sensibles aux fluctuations des rendements obligataires et des marchés financiers au sens large.

En un mot

Aviva a déjà réalisé une transformation significative ces dernières années et ses résultats financiers reflètent de plus en plus ce changement.

La question clé pour les investisseurs est de savoir si l’amélioration de l’entreprise se reflète déjà dans le cours de l’action. Avec la dynamique des bénéfices, la solidité du capital et la génération de liquidités diversifiées qui évoluent dans la bonne direction, il s’agit certainement d’une activité que les investisseurs voudront peut-être examiner de plus près. Mais ce n’est pas la seule opportunité que j’ai sur mon radar en ce moment.

{kind=link}