Rolls-Royce (LSE:RR) est un chouchou du marché boursier depuis plus de trois ans. Le graphique du cours de l’action ressemble à un avion décollant d’une piste d’atterrissage, alimenté par les puissants moteurs de croissance de Rolls.

Aujourd’hui (26 février), la hausse s’est poursuivie, avec des actions FTSE 100 en hausse de 6 % à près de 1 400 pence après des résultats impressionnants pour 2025.

Voici trois raisons principales pour lesquelles Rolls-Royce continue de démolir son stock moyen.

Source de l’image : Getty Images

Abattre des objectifs déjà ambitieux

Depuis que le PDG Tufan Erginbilgiç a pris la barre début 2023, le redressement des performances financières a été frappant.

Exercice 2023 Exercice 2024 Exercice 2025 Chiffre d’affaires 15,4 milliards de livres sterling 17,85 milliards de livres sterling 20,06 milliards de livres sterling Résultat opérationnel sous-jacent 1,59 milliards de livres sterling 2,46 milliards de livres sterling 3,46 milliards de livres sterling Marge opérationnelle sous-jacente 10,3 % 13,8 % 17,3 % Flux de trésorerie disponible 1,28 milliard de livres sterling 2,42 milliards de livres sterling 3,27 milliards de livres sterling

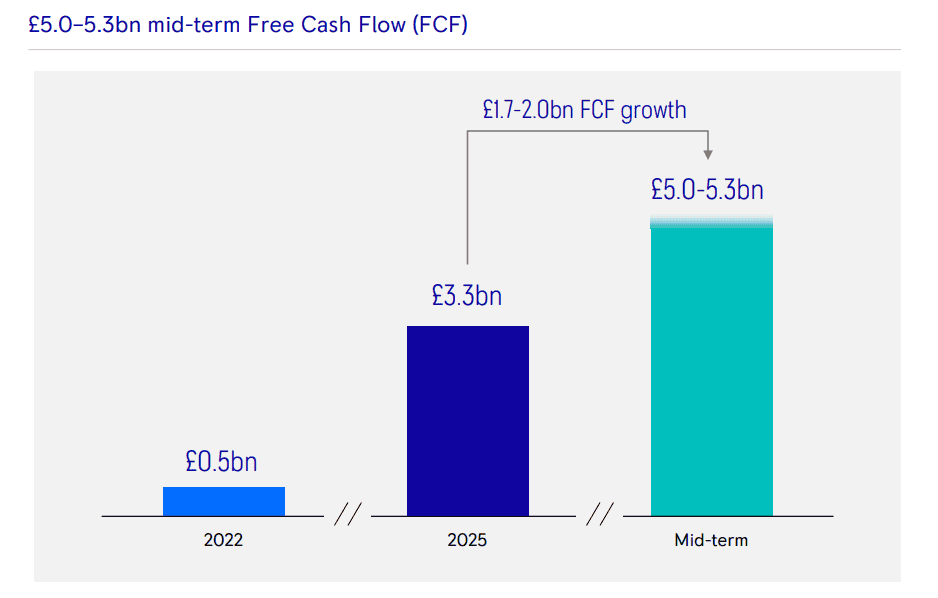

Lors de sa journée des marchés de capitaux de novembre 2023, Rolls a fixé un objectif de bénéfice d’exploitation à moyen terme (2027) compris entre 2,5 et 2,8 milliards de livres sterling, avec une marge de 13 % à 15 %. Et il visait un flux de trésorerie disponible compris entre 2,8 et 3,1 milliards de livres sterling.

Ces objectifs étaient considérés à l’époque comme ambitieux. Mais comme on peut le voir ci-dessus, Rolls-Royce en a fait de la viande hachée en les battant deux ans plus tôt.

Il a désormais relevé ses objectifs entre 4,9 et 5,2 milliards de livres sterling de bénéfices d’exploitation sous-jacents, une marge opérationnelle comprise entre 18 % et 20 % et entre 5,0 et 5,3 milliards de livres sterling de flux de trésorerie disponible. Cet objectif devrait être atteint d’ici 2028.

Dans le même temps, les performances du progrès du capital ont été étonnantes. D’un objectif initial à moyen terme de 16 à 18 %, le nouvel objectif est de 23 à 26 %.

Erginbilgiç a commenté : « Notre transformation se poursuit avec rythme et intensité. Nous obtenons constamment des résultats qui n’étaient pas possibles avant notre transformation. Vous pouvez le répéter.

Il va sans dire que ce type de surperformance est très rare et constitue une incitation à des rendements explosifs du cours des actions.

Source : Rolls-Royce Toutes les divisions tirent.

Source : Rolls-Royce Toutes les divisions tirent.

Un autre élément clé ici est que les trois divisions de Rolls-Royce connaissent un formidable élan.

Chez Civil Aerospace, où ses moteurs équipent les Airbus 350 et les Boeing 787, les contrats de service renégociés, la forte demande de voyages et l’allongement des temps de vol génèrent une croissance significative.

La marge opérationnelle sous-jacente de 20,5 % est en hausse par rapport aux 16,6 % de 2024, tandis que les heures de vol des moteurs devraient atteindre cette année 115 à 120 % des niveaux d’avant la pandémie.

Dans la Défense, les secteurs des transports, du naval et des hélicoptères ont connu une forte croissance. Cependant, la star improbable du spectacle a récemment été l’unité Power Systems. Ici, Rolls profite de la demande croissante de construction de centres de données mondiaux pour soutenir la révolution de l’IA.

Les revenus de la production d’électricité ont augmenté de 30 % sur un an, tandis que le carnet de commandes a augmenté de 25 % pour atteindre 6,1 milliards de livres sterling. Les bénéfices unitaires ont augmenté de 60% !

la sauce magique

Rolls-Royce a réussi à faire ce que Nvidia n’a pas pu faire : générer un rebond du cours de l’action suite aux résultats. Le rachat d’actions a fourni la sauce magique pour la hausse actuelle vers de nouveaux sommets. Chris Beauchamp, analyste de marché en chef chez IG.

Au lieu de cela, il dépensera au total entre 7 et 9 milliards de livres sterling en rachats d’actions entre 2026 et 2028, dont 2,5 milliards de livres sterling cette année. Les dividendes sont également de retour, même si le rendement de l’argent frais est minuscule.

Aussi excitant que soit tout cela, il convient de noter la valorisation exorbitante ici. L’action se négocie à 47 fois les bénéfices, donc tout manque à gagner sera puni par le marché.

Rolls-Royce peut-elle aller encore plus haut ? Je ne vois pas pourquoi après ces bons résultats. Mais pour le moment, je regarde d’autres actions britanniques moins chères.

{kind=link}