Source de l’image : Getty Images

Tesco (LSE : TSCO) a franchi une étape importante plus tôt cette année lorsque ses actions ont dépassé le prix auquel elles étaient avant le scandale comptable de 2014.

Et même si le chemin du retour a été long et sinueux, les actions du FTSE 100 ont connu une forte hausse au cours des trois dernières années. En fait, si l’on ajoute les dividendes, le rendement sur trois ans dépasse facilement les 100 %.

Après ce bond impressionnant, la question est désormais : qu’en est-il des perspectives de dividendes dans les années à venir ?

Les prévisions

Au vu des dernières prévisions, les choses semblent plutôt prometteuses pour les actionnaires. Pour l’exercice en cours (FY26), le dividende devrait augmenter de près de 4 % à 14,2 pence par action. Cela inclut l’acompte sur dividende versé la semaine dernière.

Mais les choses s’amélioreront encore plus l’année prochaine (FY27), lorsque les analystes de City s’attendent à une hausse de 10 %, portant le paiement à 15,7 pence par action.

FY25FY26FY27Dividende par action 13,7p14,2p15,7p

Pour l’exercice 28, je vois une prévision d’environ 17,2p par action. Cela représenterait une augmentation significative par rapport aux 10 pence distribués pendant la pandémie au cours de l’exercice 21.

D’un autre côté, regarder aussi loin pourrait s’avérer difficile. Entre-temps, beaucoup de choses pourraient compliquer les choses, y compris une nouvelle hausse de l’inflation ou un scandale aléatoire (comme celui de la viande chevaline d’antan).

Rendement des dividendes

Au cours actuel de l’action de 454 pence, ces prévisions se traduisent par des rendements de dividendes futurs de 3,1 % et 3,4 %. Cela se situe juste autour de la moyenne du FTSE 100, ce qui signifie que les investisseurs qui envisagent le titre aujourd’hui souhaiteraient idéalement une certaine croissance du cours de l’action parallèlement aux bénéfices.

Quelles sont les chances que cela se produise ? Je dirais que c’est possible, le PDG Ken Murphy ayant déclaré en octobre que le supermarché « pariait sur un bon Noël ». Cela fait suite à un premier semestre solide, qui a vu les ventes en données comparables augmenter de 4,3 % dans l’ensemble du groupe.

Depuis octobre 2021, la société a racheté pour 3,7 milliards de livres sterling de ses propres actions. La majorité du programme de rachat actuel de 1,45 milliard de livres sterling est achevé et le reste le sera en avril.

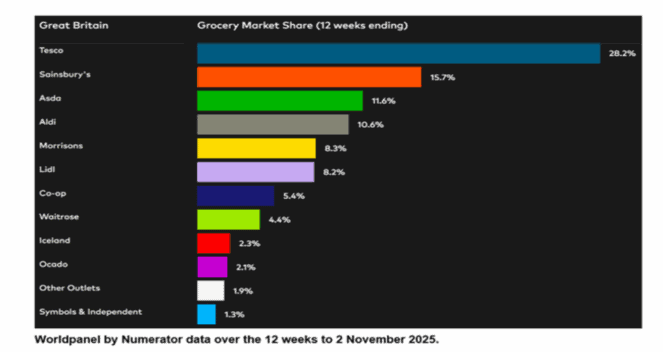

Parallèlement, la position concurrentielle de l’entreprise reste très solide, malgré la menace constante des discounters allemands. Selon les dernières données du secteur, Tesco contrôle 28,2 % du marché alimentaire britannique.

Source : Kantar/Worldpanel Plus par Numerador.

Source : Kantar/Worldpanel Plus par Numerador.

Son rival en ligne, Ocado, se porte très bien ces derniers temps, gagnant rapidement des parts de marché. Mais comme on peut le constater, il s’agit encore d’un petit acteur, avec seulement 2,1 % de part de marché.

Et en septembre, il a été annoncé qu’Amazon fermerait tous ses magasins de proximité au Royaume-Uni. Il y a quelques années, Ocado et Amazon étaient considérés comme des menaces numériques perturbatrices pour Tesco, mais ce n’est plus le cas aujourd’hui.

Vais-je acheter Tesco pour gagner un revenu passif ?

Je ne possède pas d’actions Tesco aujourd’hui. Et en regardant le titre aujourd’hui, je pense qu’il semble presque valorisé à près de 15 fois les bénéfices prévisionnels. Avec un rendement en dividende attendu de 3,4 %, les revenus proposés ne sont pas assez tentants pour y investir.

Je pense que ceux qui possèdent des actions devraient envisager de les détenir.

Mais dans l’ensemble, je pense qu’il existe de meilleures actions pour mon argent ailleurs dans le FTSE 100. Et j’ai actuellement un œil sur plusieurs opportunités intéressantes.

{kind=link}