Source de l’image : Getty Images

Un ISA de 250 000 £ semble être une étape financière majeure. Mais lorsqu’il s’agit de remplacer un salaire, la réalité est bien plus sombre qu’il n’y paraît à première vue.

En effet, les résultats à la retraite ne sont pas déterminés par la façon dont un portefeuille a été construit. Ils sont déterminés par le montant de revenu que vous pouvez fournir de manière durable une fois les retraits commencés.

Revenu durable

Une fois les contributions arrêtées, le calcul devient remarquablement simple. Un portefeuille supporte un certain niveau de revenu ajusté à l’inflation ou ne le supporte pas, quel que soit le temps qu’il a fallu pour l’atteindre.

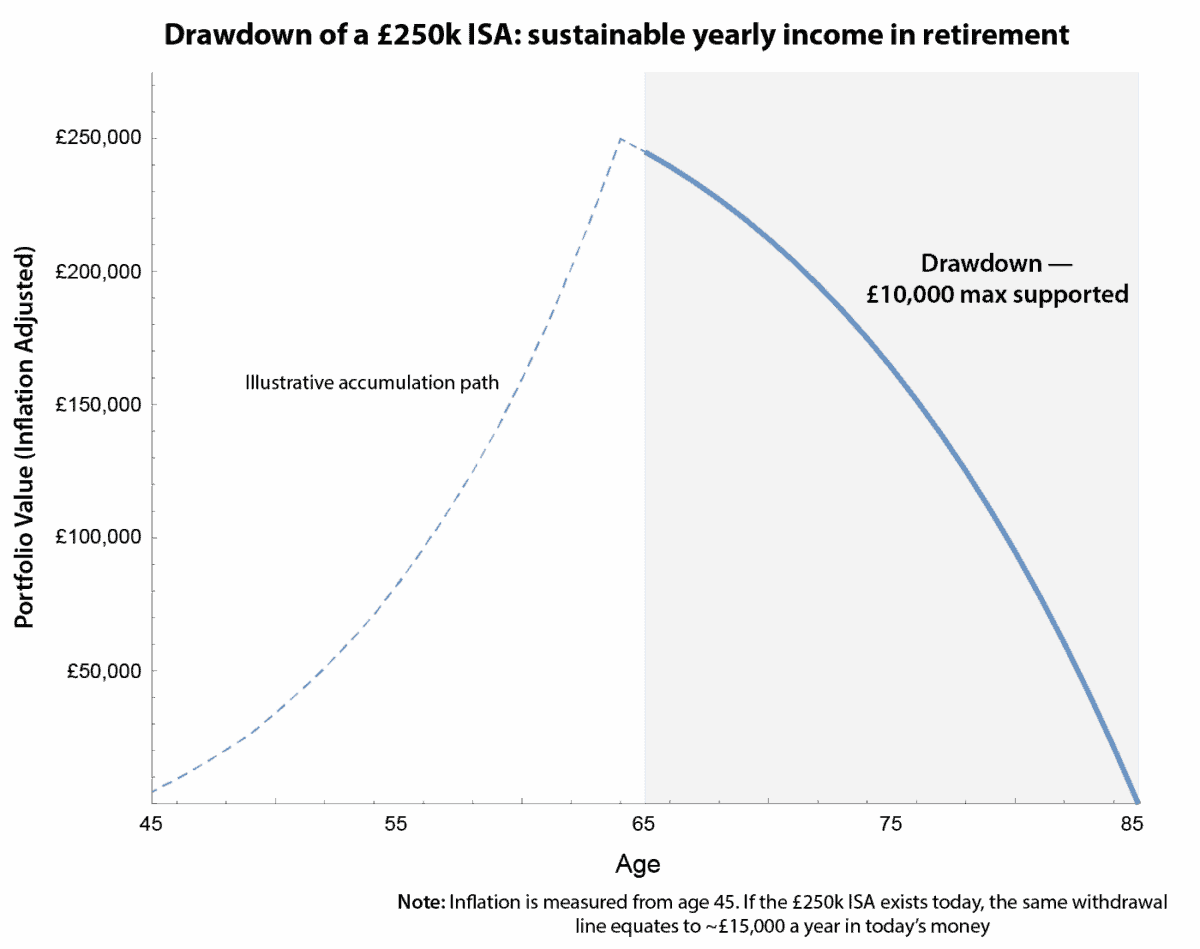

Le tableau suivant se concentre uniquement sur cette phase de réduction. Il suppose un rendement prudent à long terme de 4 % par an et une inflation de 2 %, et réduit le portefeuille à zéro à 85 ans. Cela teste effectivement le revenu maximal durable sur une retraite de 20 ans.

Graphique généré par l’auteur

Sur la base de ces hypothèses, un ISA de 250 000 £ peut générer environ 10 000 £ par an, soit environ 833 £ par mois, en termes réels. Cela peut couvrir certains produits essentiels ou compléter d’autres revenus, mais c’est loin de remplacer un salaire typique.

La prise en compte de la volatilité du marché ou d’une espérance de vie plus longue réduit le revenu durable à environ 750 £ par mois, laissant un solde résiduel d’environ 57 000 £.

Calendrier d’inflation

Là où les investisseurs sont souvent confus, c’est l’inflation. Si vous possédez déjà la totalité des 250 000 £ aujourd’hui, le capital initial sera disponible immédiatement, permettant un revenu d’environ 15 000 £ par an, soit environ 1 250 £ par mois en argent d’aujourd’hui.

Fondamentalement, il ne s’agit pas d’une stratégie de retrait différente. La ligne de revenu durable en termes réels ne change pas : disposer du capital aujourd’hui augmente simplement le revenu équivalent en monnaie d’aujourd’hui. La pré-accumulation améliore la flexibilité, mais ne modifie pas les calculs de réduction sous-jacents.

Le message est clair : un ISA de 250 000 £ est une base solide, mais il ne change pas la vie en soi. Sa véritable valeur réside dans le fait qu’elle offre de la flexibilité en complétant les retraites et les dépenses, plutôt qu’en remplaçant complètement les revenus du travail.

Une autre façon de voir le Juridique et Général

Lorsque les investisseurs parlent d’actions à revenu, l’accent est généralement mis sur la performance. Mais chez Legal & General (LSE : LGEN), la question la plus intéressante est de savoir pourquoi de tels revenus existent et pourquoi ils continuent d’apparaître année après année.

Il s’agit essentiellement d’une entreprise de recyclage d’argent liquide. Elle assume des engagements à long terme provenant des retraites et des rentes, investit de manière prudente et libère du capital de manière constante au fil du temps. Ce capital est ensuite restitué aux actionnaires sous forme de dividendes et de rachats.

Ceci est important, que vous soyez encore en train de créer un ISA ou que vous en tiriez déjà un revenu. Lors de l’accumulation, les dividendes réinvestis font discrètement le gros du travail. En cas de retrait, ces mêmes paiements peuvent réduire le montant que vous devez vendre, ce qui facilite la navigation sur les marchés volatils.

Ce qui distingue les actions aujourd’hui, c’est la prévisibilité. La direction s’est engagée à maintenir une modeste croissance du dividende de 2 %, soutenue par des contrats de retraite à long terme plutôt que par l’optimisme du marché à court terme. Ce n’est pas excitant, mais c’est délibéré, et c’est souvent ce dont les investisseurs ont réellement besoin.

Bien sûr, cela comporte des risques. Des fluctuations brutales des rendements obligataires, des changements réglementaires ou une génération de capital plus faible pourraient exercer une pression sur les dividendes, tandis que le haut rendement laisse peu de place aux erreurs opérationnelles.

En un mot

L’objectif de Legal & General n’est pas de maximiser la rentabilité. Il est conçu pour générer et restituer des liquidités de manière constante au fil du temps, ce qui pourrait rendre l’action pertinente à plusieurs étapes du parcours d’un investisseur. Cette concentration sur les liquidités à long terme est la raison pour laquelle je possède les actions.

{kind=link}