![]() GPC|BPA 1,77 $ contre 1,78 $ est (-0,6 %)|Rev 6,26 milliards de dollars|Revenu net 188,5 millions de dollars

GPC|BPA 1,77 $ contre 1,78 $ est (-0,6 %)|Rev 6,26 milliards de dollars|Revenu net 188,5 millions de dollars

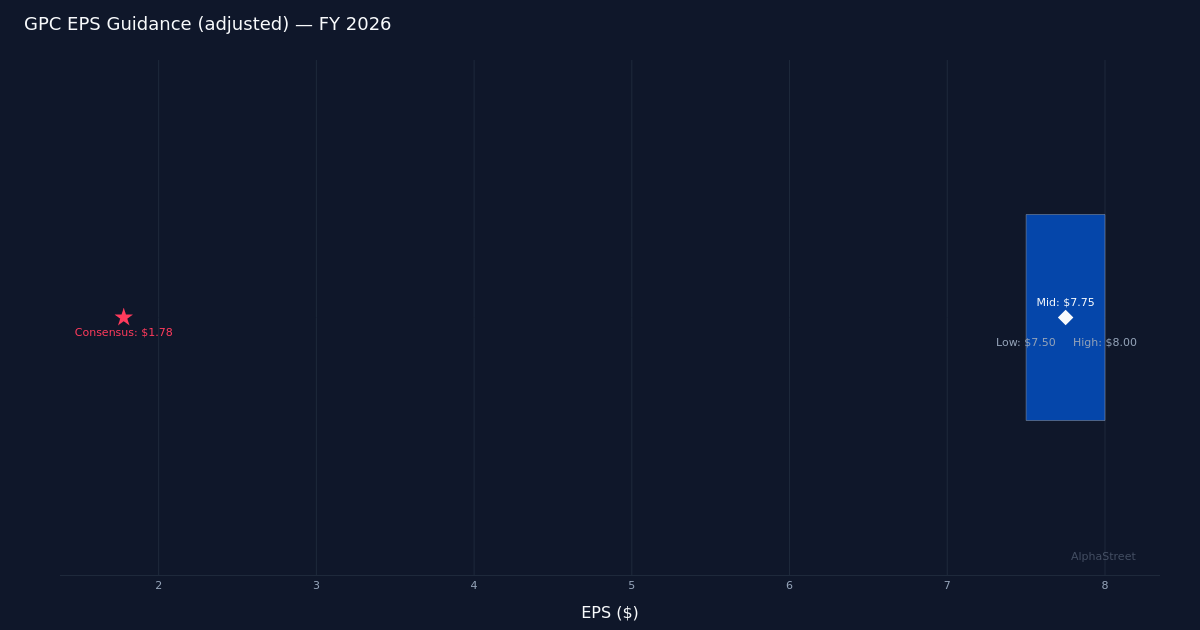

Orientation ajustée 7,50 $ – 8,00 $ | Actions 115,27 $

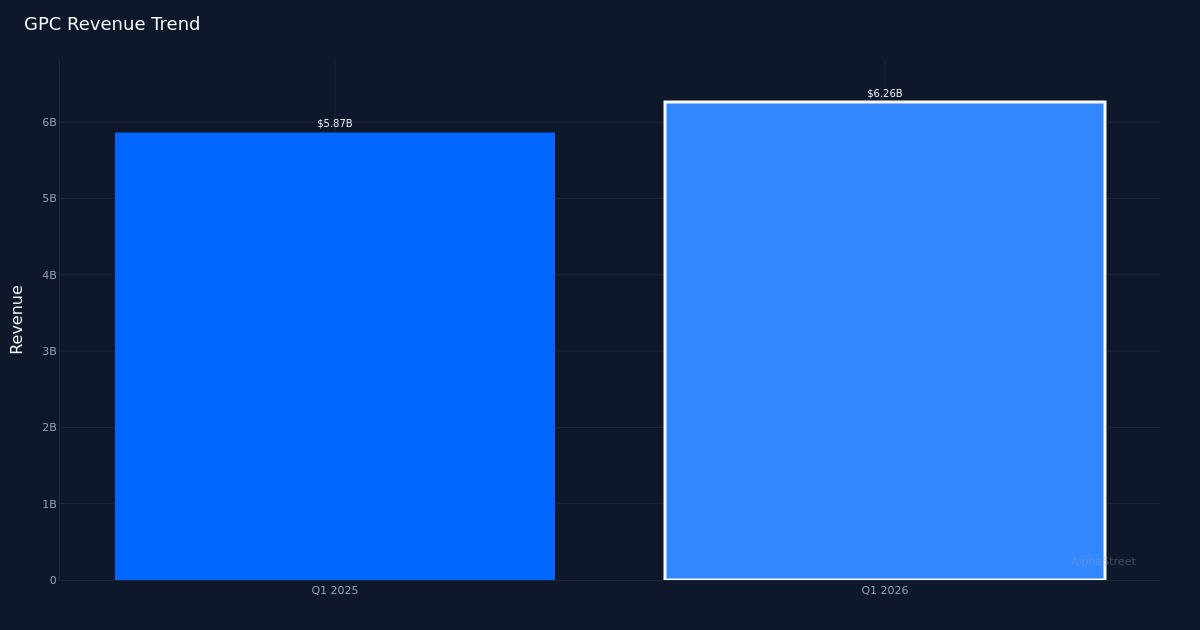

Une légère erreur. Genuine Parts Company (NYSE : GPC) a annoncé un bénéfice ajusté de 1,77 $ par action pour le premier trimestre 2026, manquant de 0,6 % l’estimation consensuelle de 1,78 $. Le chiffre d’affaires a totalisé 6,26 milliards de dollars pour le trimestre, en hausse de 6,8 % par rapport aux 5,87 milliards de dollars du premier trimestre 2025, alors que le distributeur de pièces automobiles a fait face à un environnement de demande difficile tout en étendant sa présence mondiale à un total de 10 800 sites à la fin du trimestre. La société a réalisé un bénéfice net ajusté de 244,6 millions de dollars au cours de la période.

Performance modeste en compétition. La croissance comparable des ventes n’a enregistré que 2,4 % au cours du trimestre, ce qui indique des vents contraires dans le cœur de métier malgré une solide expansion des revenus. Cela suggère que la croissance des revenus a été davantage tirée par l’activité d’acquisition et l’expansion du réseau que par la force de la demande organique, une qualité de performance moins impressionnante qui soulève des questions sur la dynamique sous-jacente. Étant donné que la société exploite une base de localisation très étendue, le chiffre d’affaires comparable modeste indique un trafic ou des tendances de billetterie plus faibles à travers le réseau établi.

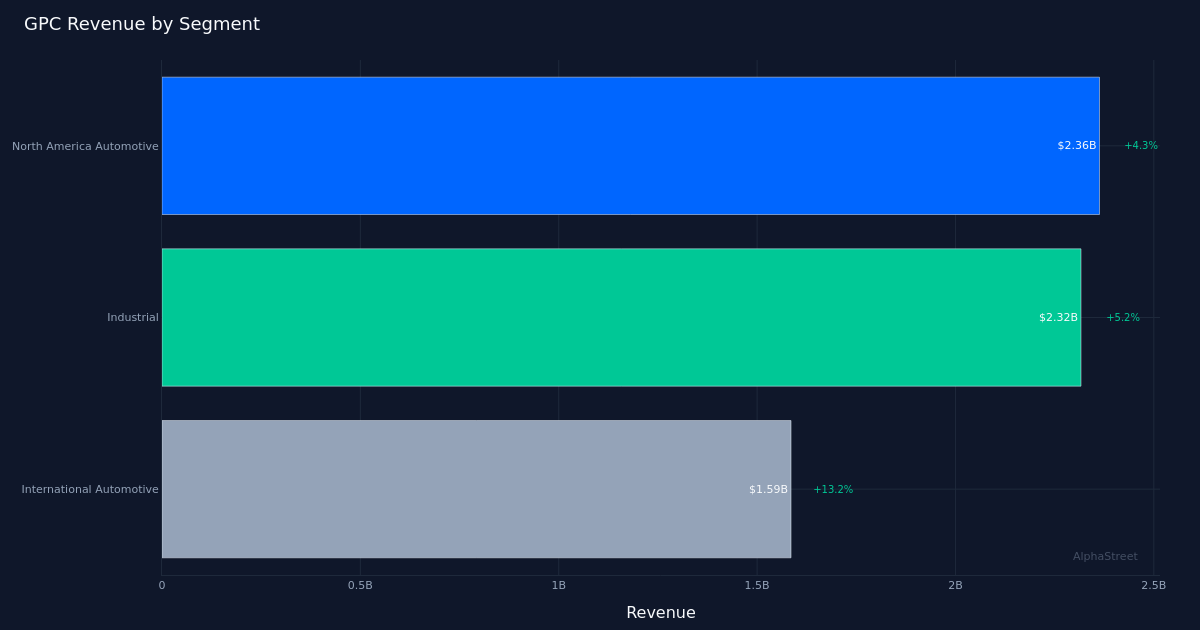

Force industrielle. Le segment industriel est en tête du portefeuille avec un chiffre d’affaires de 2,32 milliards de dollars, en hausse de 5,2 % d’une année sur l’autre, démontrant la résilience des canaux de distribution commerciaux et industriels. Cette performance contraste avec une croissance comparable des ventes plus large, ce qui suggère que l’activité industrielle pourrait bénéficier de moteurs de demande ou de segments de clientèle différents de ceux des activités du marché secondaire de l’automobile. La forte croissance du segment offre certains avantages en matière de diversification alors que l’entreprise fait face à différentes conditions du marché final.

Perspective mesurée. La direction a prévu un BPA ajusté pour l’exercice 2026 compris entre 7,50 $ et 8,00 $, fournissant une fourchette de prévisions relativement large qui reflète l’incertitude de l’environnement de la demande. Au point médian de 7,75 $, cela implique une accélération significative par rapport au taux d’exécution du premier trimestre, ce qui suggère que la société s’attend à de meilleures performances à mesure que l’année avance. Des orientations seront essentielles pour permettre aux investisseurs d’évaluer si la récente faiblesse représente un vent contraire temporaire ou un défi plus persistant pour la trajectoire de croissance.

Réaction désactivée. Les actions ont baissé après la publication du rapport, une réponse relativement modérée qui suggère que l’échec était largement anticipé ou que les investisseurs se concentrent sur les perspectives pour l’ensemble de l’année plutôt que sur le déficit trimestriel. Le consensus de Wall Street s’établit à 7 notes d’achat et 8 notes de maintien sans aucune recommandation de vente, ce qui indique une vision équilibrée des perspectives du titre. La communauté des analystes semble prudente, mais pas pessimiste, quant à la capacité de l’entreprise à performer dans l’environnement actuel.

Ce qu’il faut surveiller : Le chemin pour atteindre l’extrémité supérieure des prévisions pour l’exercice 2026 dépend de la capacité des ventes comparables à accélérer à nouveau par rapport au niveau de 2,4 % du premier trimestre, d’autant plus que l’entreprise bénéficie de comparaisons plus faciles plus tard dans l’année et bénéficie potentiellement de toute stabilisation de la demande sur le marché secondaire de l’automobile.

Cet article a été généré à l’aide de la technologie de l’intelligence artificielle et a été révisé pour en vérifier l’exactitude. AlphaStreet peut recevoir une compensation des sociétés mentionnées dans cet article. Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement.

{kind=link}