Source de l’image : Getty Images

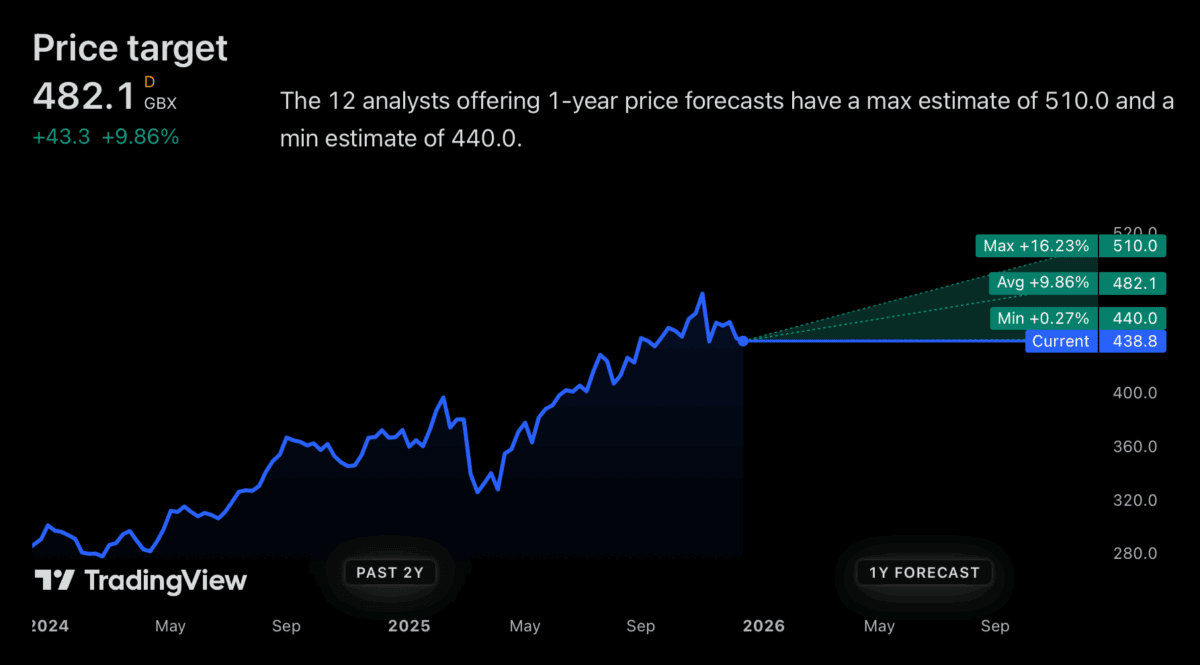

Les analystes sont plutôt optimistes quant aux actions de Tesco (LSE:TSCO) en 2026. Les objectifs de cours ne sont pas beaucoup plus élevés que le niveau actuel, mais personne qui couvre le titre ne pense qu’il baisse.

Une grande partie de l’investissement en bourse consiste à minimiser les risques et à éviter autant que possible les pertes. Cela fait-il donc de Tesco un investissement évident pour l’année prochaine ?

Estimations des analystes

Les analystes – apparemment sans exception – s’attendent à une hausse des actions de Tesco l’année prochaine. Cela dit, l’objectif de cours le plus bas est inférieur de 1 % au-dessus du cours actuel de l’action.

Même combiné à un rendement du dividende de 3,25 %, ce n’est pas un rendement excitant en 2026, mais c’est plus qu’acceptable comme scénario le plus pessimiste. Malheureusement, ce n’est pas ainsi que cela fonctionne.

Le cours de l’action de Tesco peut absolument baisser en un an. Le risque le plus évident est une récession économique au Royaume-Uni, qui pourrait inciter les ménages à tenter de réduire leurs dépenses.

Cependant, investir concerne ce qui est susceptible de se produire au-delà des 12 prochains mois. Et il y a en fait beaucoup de choses que j’aime chez Tesco de ce point de vue.

supermarchés

Le secteur des supermarchés constitue un défi pour les investisseurs. Le plus gros problème est que, malgré les programmes de fidélité, les clients peuvent facilement changer de lieu où ils font leurs achats hebdomadaires.

Cela signifie que pratiquement aucune entreprise n’a la capacité d’augmenter les prix. Cela se traduit par de faibles marges pour presque tous les opérateurs, rendant les bénéfices très vulnérables à des coûts plus élevés ou au vol.

Le seul véritable avantage dans un secteur où les clients sont sensibles aux prix vient du fait que les coûts sont inférieurs à ceux de leurs concurrents. Cela permet d’obtenir des marges plus larges sans facturer des prix plus élevés.

Malgré la nature de l’industrie alimentaire, Tesco occupe une position forte à cet égard. C’est pourquoi je pense que le supermarché britannique mérite d’être considéré comme un investissement potentiel.

Avantage concurrentiel

Ce que Tesco a par rapport aux autres entreprises, c’est l’échelle. Avec 2 965 magasins, elle compte plus de deux fois plus de points de vente que Sainsbury’s (1 478).

C’est un grand avantage pour deux raisons. La plus évidente est qu’un plus grand nombre de magasins signifie qu’il y en a souvent un à proximité des consommateurs lorsqu’ils recherchent la commodité.

Une plus grande échelle place également l’entreprise dans une position plus forte lors des négociations avec les fournisseurs. Pour atteindre la clientèle la plus large, les entreprises doivent passer par Tesco.

C’est l’une des principales raisons pour lesquelles l’entreprise a pu maintenir sa part de marché en rivalisant avec Aldi et Lidl sur les prix. Et ce type d’avantage concurrentiel durable rend le titre intéressant à considérer.

Stratégie d’investissement

Je ne pense pas que les prix bas perdront un jour leur attrait pour les consommateurs. Mais pour créer de la valeur, les entreprises doivent être capables de contrôler leurs propres coûts d’intrants.

Ce n’est pas facile dans un secteur de supermarchés où les coûts de changement sont faibles, mais la taille de Tesco lui confère un avantage unique sur ses concurrents. Et je pense que cela rend le titre intéressant à considérer.

Je ne sais pas ce que 2026 apportera aux actions. Je ne suis pas sûr qu’il s’agisse d’argent facile, mais je pense que la taille de l’entreprise la place dans une position forte et c’est ce que je recherche avant tout dans un investissement.

{kind=link}