RBB Bancorp (NASDAQ : RBB) a clôturé à 21,57 $, inchangé ce jour-là.

Aperçu de l’entreprise

RBB Bancorp exploite un portefeuille de prêts diversifié axé sur les prêts hypothécaires résidentiels et l’immobilier commercial. La banque propose des produits de dépôt et de prêt aux clients particuliers et commerciaux et gère les efforts de redressement du crédit au moyen de programmes de redressement ciblés.

Performance financière

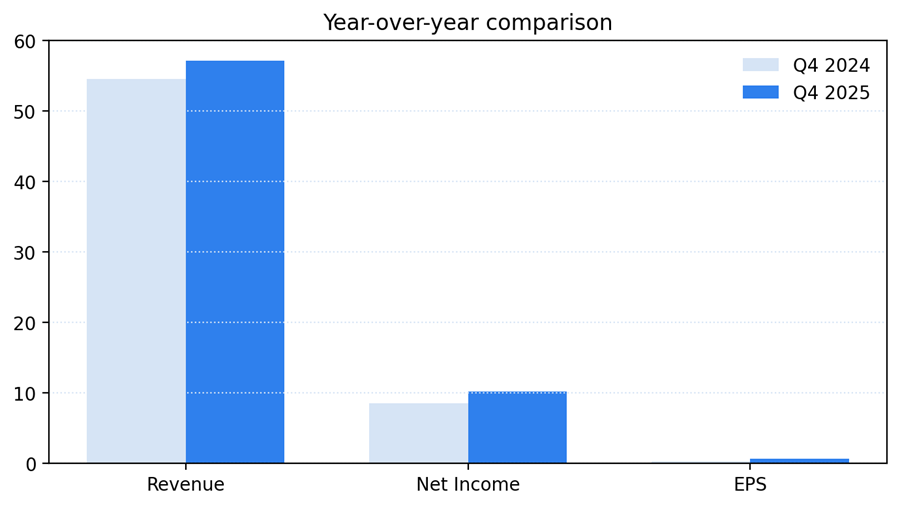

Pour le trimestre clos le 31 décembre 2025, les revenus consolidés d’intérêts et de dividendes se sont élevés à 57,2 millions de dollars. Le bénéfice net du quatrième trimestre s’est élevé à 10,2 millions de dollars et le bénéfice dilué par action à 0,59 $. Le bénéfice net pour l’ensemble de l’année 2025 a atteint 31,9 millions de dollars avec un bénéfice dilué par action de 1,83 $, tous deux supérieurs à ceux de l’année précédente.

Paramètres opérationnels

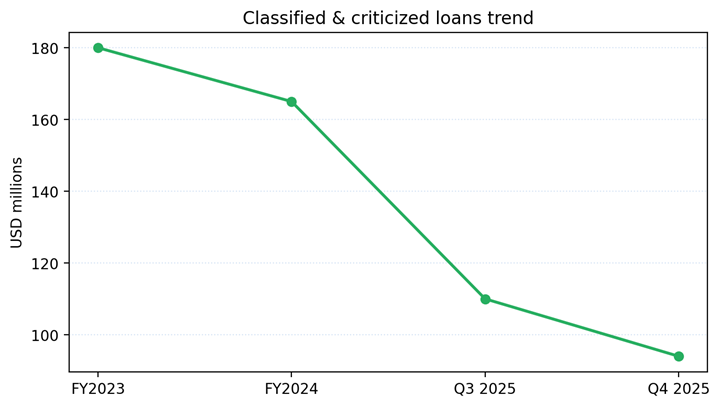

Le revenu net d’intérêts pour le trimestre s’est élevé à environ 29,5 millions de dollars. La marge nette d’intérêt a augmenté à 2,99 % au quatrième trimestre 2025. Les prêts détenus à des fins d’investissement ont augmenté de 8,6 % au cours de l’exercice, tandis que les prêts classés et critiqués ont diminué au cours de la période.

Développements clés

La direction a signalé des réductions des prêts classés et des actifs non performants au cours de l’année. La banque a continué à assainir la qualité de ses actifs et à limiter ses émissions dans des segments spécifiques. Aucune transaction d’entreprise majeure n’a été annoncée au cours du trimestre.

Risques et limites

Les principales contraintes comprennent la sensibilité aux coûts de dépôt, la pression sur les marges en raison des changements dans la composition du financement et le rythme de résolution des prêts. La normalisation du crédit reste soumise aux conditions macroéconomiques et à la performance du marché immobilier local.

Perspectives/Orientations

Ce qu’il faut surveiller : historique des réductions d’actifs classés, évolution de la marge nette d’intérêt d’un trimestre à l’autre, dynamique de croissance des prêts et toute mise à jour de la direction sur le déploiement du capital ou les rendements du capital. Les prochaines publications trimestrielles clarifieront les tendances en matière de marge et d’approvisionnement.

Contexte supplémentaire : la banque reste concentrée sur la restauration de la qualité des actifs tout en poursuivant des prêts disciplinés sur les principaux marchés. Les acteurs du marché garderont un œil sur les coûts de financement et la gestion des marges au cours des prochains trimestres.

Les résultats du trimestre continuent de refléter les efforts déployés par la banque sur plusieurs trimestres pour améliorer la qualité des actifs tout en maintenant l’activité de prêt.

La direction a souligné les progrès réalisés dans les programmes de restructuration et s’est engagée à continuer de se concentrer sur les délais de résolution pour les prêts classifiés restants.

Les indicateurs de financement et de liquidité sont restés stables au cours du trimestre, soutenant la poursuite des opérations de crédit et la flexibilité des dépôts.

Les observateurs du marché seront attentifs à toute évolution des prix des dépôts et à leur impact sur les marges nettes d’intérêts dans les périodes à venir.

Les initiatives opérationnelles visant à rationaliser les lignes de dépenses et à améliorer l’efficacité ont été réitérées dans les commentaires de la direction au cours de la période.

Publicité

{kind=link}