Le cours de l’action Helium One Global (LSE : HE1) bat son plein en ce moment. Au moment de la rédaction de cet article (20 février), les actions changent de mains en hausse de plus de 40 % par rapport à il y a un mois.

Quelle est la cause de cet intérêt soudain pour cet explorateur de gaz relativement méconnu ? Regardons de plus près.

Source de l’image : Getty Images

Un doigt dans deux tartes

Helium One a deux projets en cours.

La plus avancée est sa coentreprise Galactica-Pegasus au Colorado. Et cela semble être le catalyseur d’une grande partie de la hausse de 19 millions de livres sterling de la capitalisation boursière du groupe au cours des quatre dernières semaines.

La société a récemment déclaré que les « opérations intégrées de l’usine » étaient prévues pour la fin du mois alors qu’elle se prépare à la production plus tard cette année. De manière significative, il a également déclaré : « des dispositions ont été prises pour des ventes ponctuelles d’hélium et des discussions progressent concernant des contrats à long terme avec des acheteurs d’hélium et de CO2 ».

Mais il s’agit d’une opération relativement modeste. En mars 2025, le groupe a déclaré qu’il s’attend à ce que « l’entreprise génère en moyenne environ 2 millions de dollars par an sur une période de cinq ans ». Il s’agit d’un chiffre d’affaires, pas d’un bénéfice. Pour rappel, au cours de l’exercice se terminant le 30 juin 2025, les dépenses administratives totales du groupe s’élevaient à 4,1 millions de dollars.

Cependant, l’estimation exclut tout bénéfice dérivé de la vente de dioxyde de carbone (CO2). Et il pourrait y avoir d’autres gisements non découverts des deux gaz.

Mais je soupçonne que les actionnaires pensent qu’un prix potentiellement plus important se trouve ailleurs.

À des kilomètres

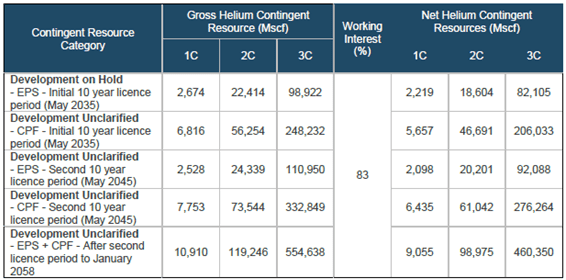

En effet, le groupe détient 83 % du projet Southern Rukwa en Tanzanie.

Dans ce cas, des tests supplémentaires utilisant une pompe électrique submersible ont abouti à des débits d’eau « dépassant les attentes ». Ceci est important car l’hélium n’est pas un gaz sec conventionnel. Au lieu de cela, on le trouve dans les aquifères d’eau, que le groupe reconnaît comme étant « uniques ». Et je pense que cela jette un doute sur sa récupérabilité.

Toutefois, si elle parvient à relever ce défi, le potentiel est énorme, selon une estimation indépendante des réserves. Mais étant donné l’incertitude typique du secteur, il est normal de citer une grande diversité de chiffres.

Source : « Itumbula West-1 Rukwa Basin, Onshore Tanzanie Competent Persons Report », Sproule ERCE (juin 2025)/Mscf = milliers de pieds cubes standard

Source : « Itumbula West-1 Rukwa Basin, Onshore Tanzanie Competent Persons Report », Sproule ERCE (juin 2025)/Mscf = milliers de pieds cubes standard

Pour mettre les choses en contexte, bien qu’il n’y ait pas de prix au comptant pour le gaz, j’ai vu des rapports suggérant que l’hélium se vend jusqu’à 1 000 $ par millier de pieds cubes standard, selon sa qualité. En raison de ses caractéristiques particulières, notamment ses propriétés réfrigérantes, la demande d’hélium augmente, ce qui pourrait faire grimper les prix.

La dernière fois que j’ai écrit sur Helium One, j’ai été contacté par un expert du secteur qui m’a déclaré qu’il n’était « techniquement ou financièrement possible » de transporter de l’hélium comprimé par voie maritime depuis l’Afrique à l’aide de réservoirs ISO. J’en ai parlé avec un représentant de l’entreprise qui a accepté. Mais on m’a dit que « l’hélium peut également être transporté sous forme de gaz comprimé dans des remorques tubulaires par bateau ».

Non merci!

Mais je ne veux pas investir.

L’entreprise affirme qu’il lui faudra environ 100 millions de dollars pour commercialiser sa production. Je soupçonne que les actionnaires seront donc encore plus dilués. Ce n’est pas une critique. C’est une réalité pour les entreprises qui ne génèrent pas encore de revenus. De juin 2020 à juin 2025, Helium One a augmenté son nombre d’actions en circulation de plus de 6 milliards (3 417 %).

De nombreuses sociétés minières produisent déjà avec succès et, plus important encore, sont entièrement financées. Sur cette base, je pense qu’il existe des opportunités moins risquées à envisager ailleurs.

{kind=link}