![]() LOYER|BPA -0,04$|Rev 91,7M$|Perte nette 1,4M$

LOYER|BPA -0,04$|Rev 91,7M$|Perte nette 1,4M$

Actions 5,79 $ (+2,7 %)

BPA en glissement annuel +98,8 %|Révision en glissement annuel +20,0 %|Marge nette -1,5 %

Rent the Runway, Inc. (NASDAQ : RENT) a réalisé un virage spectaculaire vers la rentabilité au quatrième trimestre 2025, réduisant sa perte par action à 0,04 $ contre 3,27 $ il y a un an, tout en écrasant les attentes des analystes. Ce rythme soutenu reflète une amélioration opérationnelle fondamentale plutôt qu’une ingénierie financière, puisque la plateforme de location de vêtements a enregistré un chiffre d’affaires de 91,7 millions de dollars (en hausse de 20,0 % d’une année sur l’autre) tout en comprimant les pertes de marge nette de moins 17,5 % à moins 1,5 %, soit une amélioration de 16,0 points de pourcentage. Cela représente une combinaison rare dans les histoires de redressement : une accélération de la croissance des revenus combinée à une amélioration des marges, suggérant que le modèle commercial approche d’un point d’inflexion vers une rentabilité durable.

La qualité de cette performance repose sur un véritable levier opérationnel et non sur une volonté désespérée de réduire les coûts. La marge brute a atteint 38,6 % avec un bénéfice brut de 35,4 millions de dollars, tandis que la perte d’exploitation était de 1,5 million de dollars. L’EBITDA ajusté a atteint 18,3 millions de dollars, ce qui indique une capacité de génération de trésorerie importante malgré une perte nette déclarée de 1,4 million de dollars. L’amélioration de 16,0 points de pourcentage de la marge nette par rapport au quatrième trimestre 2024 démontre que la croissance des revenus se répercute sur les résultats avec une plus grande efficacité. Il s’agit d’une expansion de la marge axée sur les revenus : l’entreprise évolue de manière rentable, et ne se contente pas de réduire ses activités pour survivre. La marge opérationnelle proche du seuil de rentabilité suggère que l’entreprise est à une courte distance d’une rentabilité opérationnelle positive, un seuil critique pour les modèles commerciaux de location qui impliquent des coûts fixes élevés en matière de logistique et de gestion des stocks.

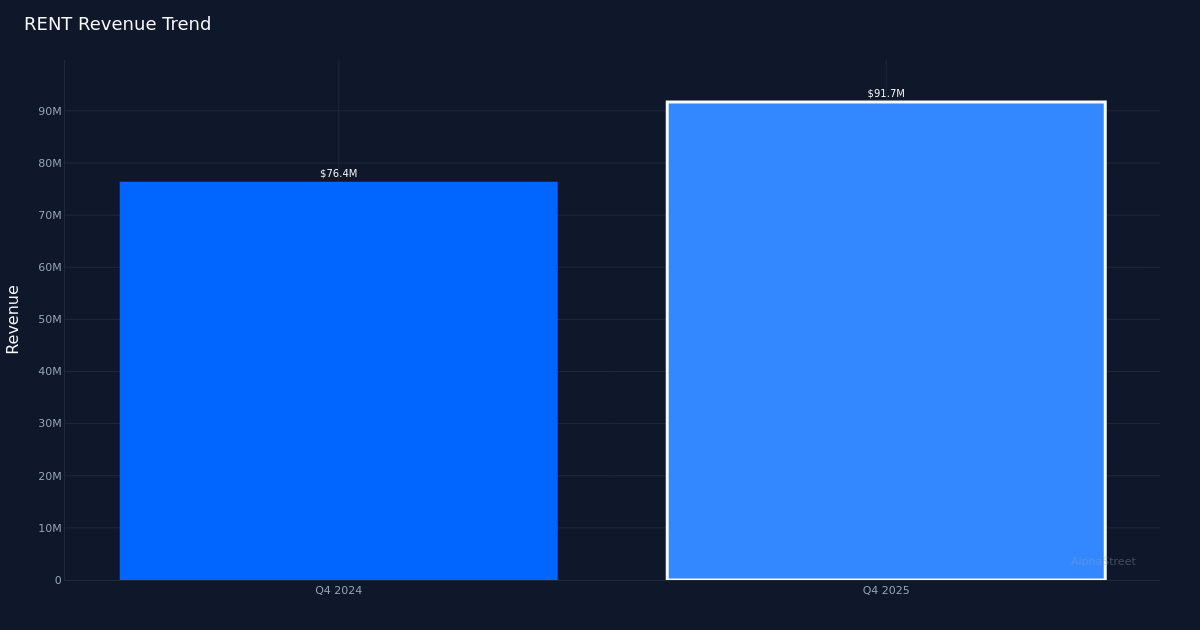

La trajectoire des revenus montre une accélération constante avec une dynamique séquentielle. Le chiffre d’affaires de 91,7 millions de dollars représente une augmentation de 4,1 millions de dollars par rapport au trimestre précédent, se traduisant par une croissance séquentielle de 4,7 %. Le taux de croissance de 20,0 % d’une année sur l’autre est particulièrement impressionnant compte tenu de la comparaison de l’entreprise avec une base moins déprimée par rapport à l’année précédente : le chiffre d’affaires de 76,4 millions de dollars du quatrième trimestre 2024 n’était guère une crise pandémique. Des données de tendance limitées sur quatre trimestres montrent un quatrième trimestre 2024 à 76,4 millions de dollars contre un quatrième trimestre 2025 à 91,7 millions de dollars, une nette expansion de 20,0 % qui suggère que l’entreprise a atteint une véritable inflexion de croissance plutôt que des pics promotionnels temporaires.

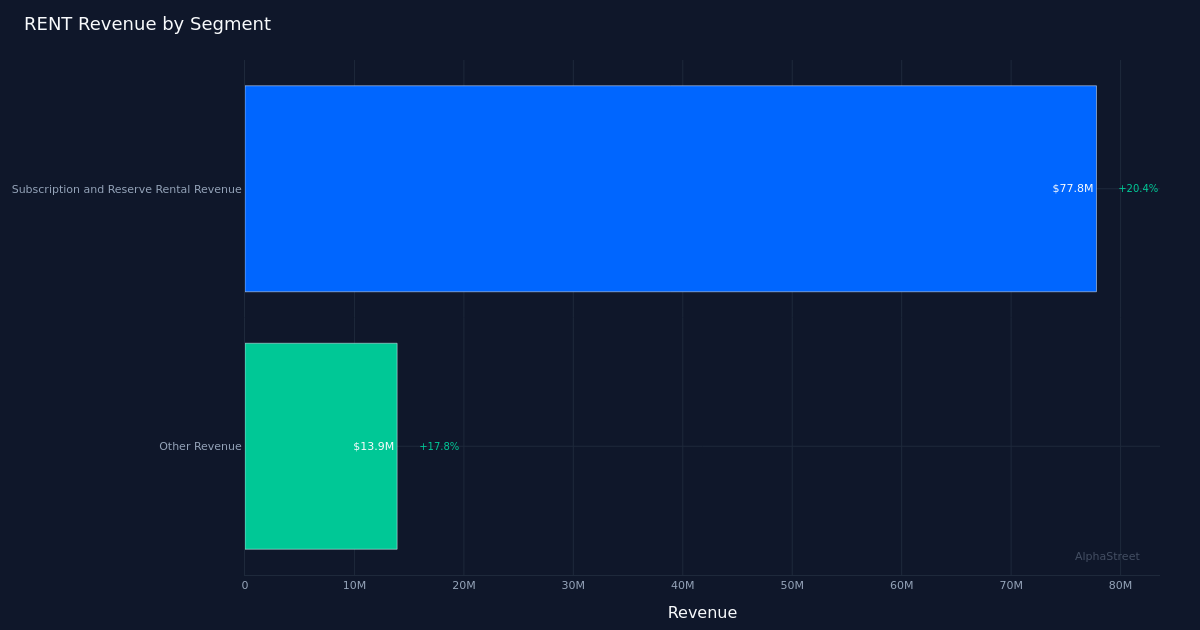

La dynamique du segment révèle une croissance équilibrée du modèle de location de base et des flux de revenus auxiliaires. Les revenus de location d’abonnements et de réservations, principal moteur de la plateforme, ont généré 77,8 millions de dollars avec une croissance de 20,4 %, tandis que les autres revenus ont contribué à 13,9 millions de dollars avec une croissance de 17,8 %. La direction a attribué la croissance des loyers de base à des améliorations structurelles : « Les revenus de location d’abonnement et de réservation ont augmenté de 13,2 millions de dollars, ou 20,4 % d’une année sur l’autre au quatrième trimestre de 25, principalement en raison d’un nombre moyen d’abonnés plus élevé et d’un revenu moyen par abonné plus élevé en raison de l’augmentation du prix d’abonnement à compter du 1er août, partiellement compensés par une baisse des revenus de réservation par rapport au quatrième trimestre de 24. » Le commentaire révèle une stratégie de monétisation délibérée : la hausse des prix du mois d’août est répercutée sur le revenu par abonné, tandis que la base d’abonnés s’étend à 143 796 abonnés actifs. Notamment, la croissance de 17,8 % des autres revenus indique que la société réussit à se diversifier au-delà de son offre de base.

Subscriber Economics raconte une histoire fascinante sur l’économie des unités. Avec 143 796 abonnés actifs générant 77,8 millions de dollars de revenus d’abonnement et de location de veille au cours du trimestre, la société démontre une meilleure monétisation. L’augmentation des prix mise en œuvre le 1er août semble s’être produite sans provoquer de désabonnement des abonnés : le nombre d’abonnés a augmenté tandis que le revenu moyen par abonné a augmenté, le résultat idéal pour une société d’abonnement testant son pouvoir de tarification. Cette double expansion valide la proposition de valeur de la plateforme : les clients sont prêts à payer plus même si de nouvelles cohortes continuent de les rejoindre.

Ce résultat spectaculaire, dépassant les attentes, suggère que Street a considérablement sous-estimé la transformation commerciale en cours. La forte progression des bénéfices reflète le fait que la société s’approche de la rentabilité beaucoup plus rapidement que ne l’avaient estimé les observateurs extérieurs. Cette déconnexion crée un potentiel d’expansion multiple si l’entreprise peut maintenir cette trajectoire et se diriger vers des bénéfices positifs au cours des prochains trimestres.

Le gain initial de 2,7 % du titre à 5,79 $ représente une réponse modérée compte tenu de l’ampleur de l’amélioration opérationnelle. Ce modeste rallye reflète probablement un scepticisme persistant quant à la durabilité ou aux limites techniques de la position du titre dans sa fourchette de négociation. Pour une entreprise qui vient d’afficher des résultats proches du seuil de rentabilité tout en augmentant son chiffre d’affaires de 20,0 %, la réaction du marché suggère qu’il existe encore un potentiel de hausse considérable si la direction peut démontrer qu’il ne s’agit pas d’une anomalie d’un trimestre mais plutôt d’un nouveau niveau de performance normalisée.

Ce qu’il faut surveiller : Les deux prochains trimestres détermineront si cette performance représente une inflexion durable ou une surperformance temporaire. Surveillez le parcours des abonnés actifs pour détecter des preuves d’une croissance continue sans dépendance promotionnelle. Vérifiez si l’augmentation des prix du mois d’août continue d’avoir un impact sur les revenus par abonné ou si elle se heurte à une résistance. Surveillez les conseils de la direction sur le calendrier vers un résultat d’exploitation positif. La marge brute de 38,6% constitue une base de rentabilité ; toute expansion dans ce pays accélérerait la voie vers un bénéfice net positif. Enfin, observez si la conversion de l’EBITDA en flux de trésorerie se matérialise, validant à grande échelle la viabilité économique du modèle locatif.

Cet article a été généré à l’aide de la technologie de l’intelligence artificielle et a été révisé pour en vérifier l’exactitude. AlphaStreet peut recevoir une compensation des sociétés mentionnées dans cet article. Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement.

{kind=link}