Source de l’image : Getty Images.

L’action Nvidia (NASDAQ :NVDA) n’est pas loin des sommets historiques. Mais il y a eu un certain repli mardi 4 novembre après que le marché soit devenu un peu préoccupé par les valorisations du secteur technologique.

Une partie de cette préoccupation peut probablement être attribuée aux résultats de Palantir. Ils étaient exceptionnels, mais apparemment pas suffisants pour satisfaire le marché, qui valorisait l’éditeur de logiciels de données à 300 fois ses bénéfices prévisionnels. Ces résultats et l’évolution des prix qui en a résulté ont probablement provoqué une onde de choc sur le marché.

Les options de vente de Burry sur Nvidia couvrent 1 million d’actions. C’est un chiffre énorme qui vaut 186 millions de dollars. Il est vrai que son pari contre Palantir est six fois plus important.

Un geste qui en vaut la peine ?

Je pense que de nombreux investisseurs comprendraient ou accepteraient de prendre une position courte sur Palantir, mais Nvidia est une histoire très différente. Alors que Palantir se négocie à 117 fois son prix de vente prévu, Nvidia se négocie à 45 fois ses bénéfices.

Pour étendre cette comparaison, le ratio cours-bénéfice-croissance (PEG) de Nvidia est de 1,27, tandis que celui de Palantir est de 8,1. Cela nous indique que Nvidia est beaucoup moins cher en utilisant les métriques traditionnelles.

Et c’est là que je suis sceptique quant à la décision de Burry. Personnellement, je pense qu’il y a tout lieu de croire que l’action Nvidia reste sous-évaluée.

D’une part, le ratio PEG du titre, qui est une mesure des bénéfices ajustés à la croissance, est inférieur de 29,5 % à la moyenne du secteur informatique. Oui, les entreprises de quincaillerie négocient traditionnellement à prix réduit. Mais Nvidia est bien plus qu’une simple entreprise de matériel informatique. Il est au cœur de la révolution de l’IA et dispose d’un énorme écosystème logiciel.

Il a également régulièrement dépassé les attentes en matière de bénéfices ces dernières années. Même si les résultats récents ne sont pas énormes, ils nous indiquent néanmoins que les prévisions pourraient sous-estimer le potentiel de croissance de l’entreprise.

Ceci est très important car, comme indiqué ci-dessus, le titre se négocie déjà avec une décote de 29,5 % par rapport à la moyenne du secteur.

Il y a plus que ça

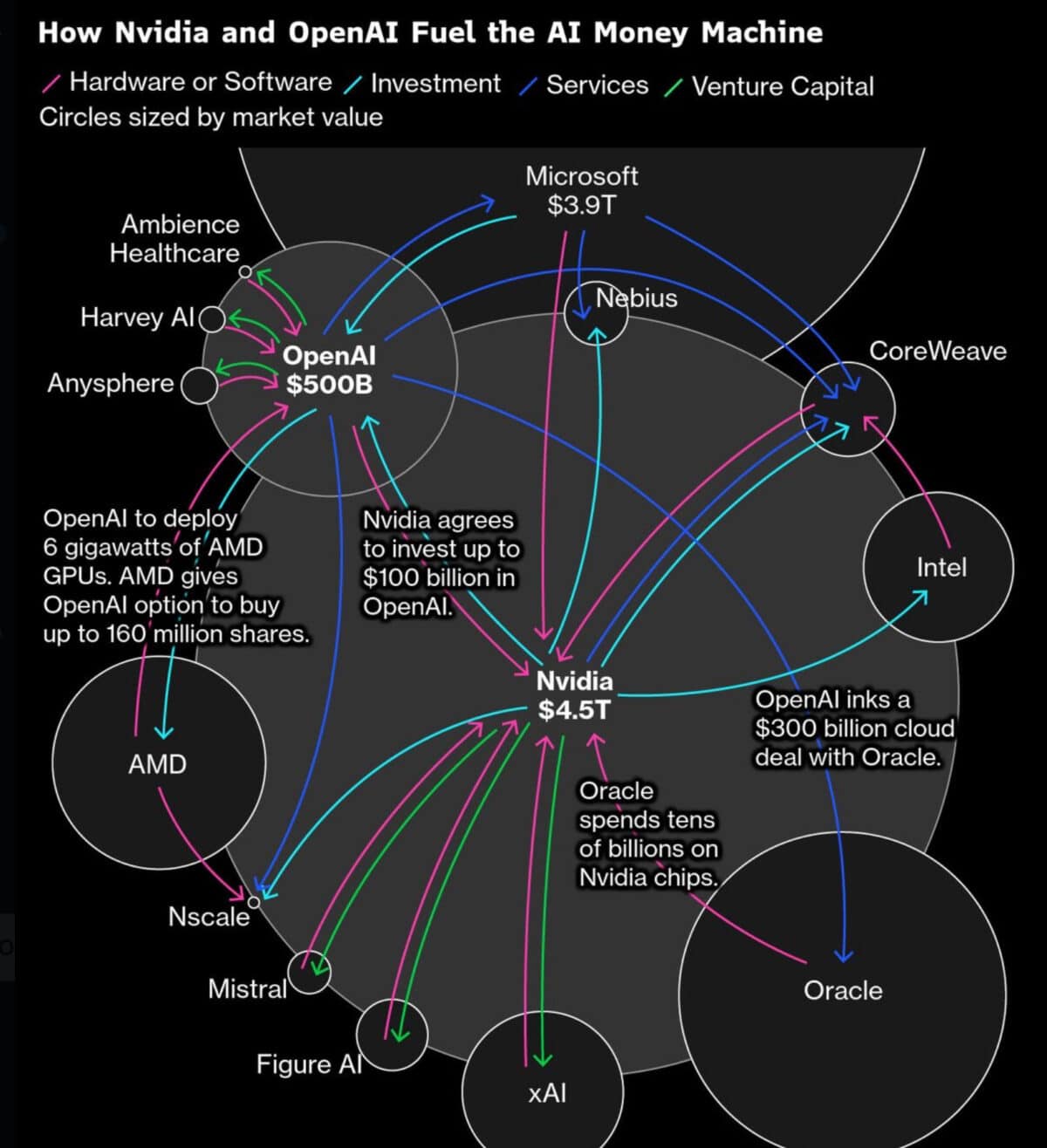

Cependant, je comprends que Burry ne s’inquiète probablement pas de la valorisation, mais plutôt d’une bulle dans le secteur de l’IA. Il a précédemment fait référence au célèbre graphique qui montre comment l’argent circule de manière circulaire au sein du secteur.

Source : X

Source : X

Que nous montre ce graphique ? Cela nous montre que Nvidia est un acteur central dans la circulation des capitaux dans le secteur. Par exemple, on peut voir Nvidia investir dans OpenAI, qui s’engage ensuite dans un accord de 300 milliards de dollars avec Oracle, qui à son tour achète des puces Nvidia.

Je peux voir à quel point cela serait préoccupant, mais cela est principalement financé par les flux de trésorerie disponibles et non par la dette. C’est une distinction importante.

Personnellement, je pense que certaines valorisations sont très inquiétantes sur le marché, mais celle de Nvidia n’en fait pas partie. Je pense toujours que c’est une action que les investisseurs devraient considérer.

{kind=link}