Source de l’image : Getty Images

Personne ne sait vraiment dans quelle mesure l’inflation érodera le pouvoir d’achat d’ici 2050, mais ce qui est sûr, c’est qu’un deuxième revenu important sera toujours utile. Et cela serait particulièrement vrai dans le cas d’un ISA d’actions et d’actions exonéré d’impôt.

Ne pas payer d’impôts sur les rendements accélère le processus de capitalisation. Au lieu de petites fuites de liquidités annuelles qui autrement reviendraient à HMRC, tout reste dans le portefeuille pour croître. Et en conservant 100 % de ces dividendes puis en les réinvestissant continuellement, le solde ISA augmente plus rapidement.

Veuillez noter que le traitement fiscal dépend de la situation individuelle de chaque client et peut être sujet à changement à l’avenir. Le contenu de cet article est fourni à titre informatif uniquement. Il n’est pas destiné à être et ne constitue aucun type de conseil fiscal. Les lecteurs sont responsables de faire preuve de diligence raisonnable et d’obtenir des conseils professionnels avant de prendre toute décision d’investissement.

courir les chiffres

Il est vrai que 2050 semble être une année lointaine, une époque où nous conduirons tous des voitures volantes et où les robots Tesla feront le ménage. Mais en réalité, ce sera dans un peu moins de 24 ans, ce qui signifie que nous serons plus proches de 2050 que du tournant du millénaire en 2000.

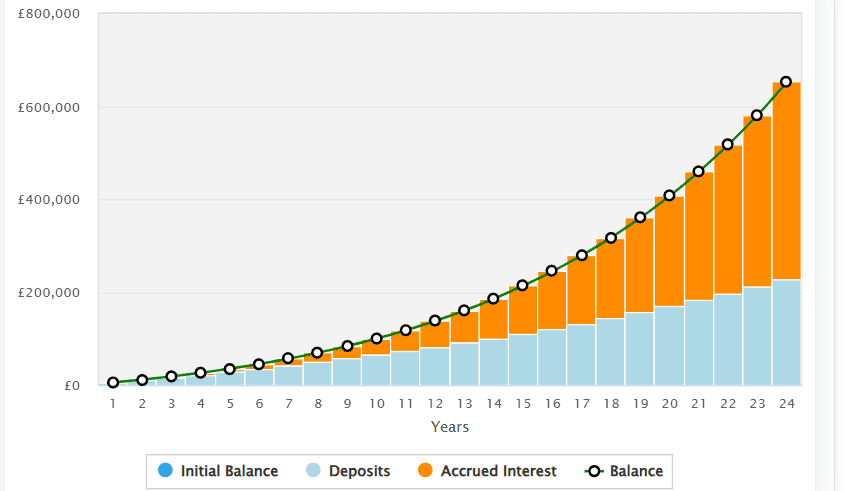

Pour générer 2 700 £ de dividendes par mois d’ici là, quelqu’un pourrait investir 425 £ par mois, puis augmenter ce chiffre de 5 % chaque année. Dans ce scénario, l’ISA atteindrait un peu plus de 652 000 £ après 24 ans.

Cela suppose qu’un rendement annuel moyen du portefeuille de 9 % soit atteint, avec tous les dividendes réinvestis en cours de route pour réellement stimuler la composition.

Avec un rendement du portefeuille de 5 %, le revenu serait ici d’environ 32 600 £ (soit l’équivalent d’un peu plus de 2 700 £ par mois).

Évidemment, ce ne sont que des chiffres approximatifs et je n’ai pas inclus les frais de compte d’investissement ni les frais de négociation (certaines plateformes facturent toujours par transaction lors de l’achat et de la vente d’actions).

De plus, un rendement de 9 % n’est pas garanti, même si je constate qu’il est nettement inférieur au rendement annualisé total du FTSE 100 d’environ 14,5 % au cours des cinq dernières années. Et environ 10 % au cours de la dernière décennie.

Bien entendu, deux ou trois années consécutives de baisse réduiraient rapidement ces chiffres de rendement annualisés. Le FTSE 100 a connu un essor ces derniers temps, mais pas toujours historiquement.

Démonstration puissante de création de richesse

Ces chiffres démontrent clairement qu’un investissement discipliné au fil du temps peut être très efficace. Même en repartant de zéro.

Pendant ce temps, les cotisations, même si elles augmentent de 5 % chaque année, resteraient dans les limites de l’allocation annuelle actuelle de 20 000 £ de l’ISA. Je comprends que tout le monde ne peut pas maximiser le montant total.

Source : The Calculator Site Investir dans l’immobilier au Royaume-Uni

Source : The Calculator Site Investir dans l’immobilier au Royaume-Uni

En ce qui concerne les actions à dividendes du FTSE 100, je pense que Londonmetric Property (LSE:LMP) mérite d’être pris en considération. Il s’agit d’une fiducie de placement immobilier (REIT) établie avec un historique de croissance des revenus depuis 10 ans.

Ce que j’aime dans ce FPI, c’est qu’il se concentre sur des domaines qui connaissent une forte croissance à long terme. Elle a 54 % de son portefeuille investi dans des actifs de logistique urbaine, notamment axés sur le e-commerce.

Alors que nous passons de plus en plus de temps à faire des achats en ligne, ce quartier présente un potentiel de longévité et de croissance, ce qui devrait permettre une augmentation des revenus locatifs.

L’accent est également mis sur les soins de santé et le confort, qui sont évidemment en demande constante. Le principal occupant est Ramsay Health Care, un prestataire de soins de santé privé. Le secteur privé s’efforce d’aider le NHS à réduire ses énormes listes d’attente.

Bien sûr, si quelque chose tournait mal chez Ramsay, cela pourrait poser un problème à Londonmetric. Les taux d’intérêt élevés posent également des défis aux REIT, car ils s’accompagnent naturellement de niveaux d’endettement élevés.

En termes de dividendes, cependant, j’aime la prévision de Londometric d’un rendement de 6 %. Je l’ai récemment ajouté à mon propre portefeuille de revenus.

{kind=link}