Source de l’image : Getty Images

L’indice FTSE SmallCap a chuté ces dernières semaines, tout comme le reste du marché britannique. Et même s’il s’est stabilisé en début de semaine dans l’espoir d’une fin prochaine du conflit avec l’Iran, l’indice est toujours en baisse de près de 10 % depuis fin février.

Dans des situations comme celle-ci, le blé sera inévitablement jeté avec l’ivraie. Canaccord Genuity semble le penser, car le 27 mars, le courtier a attribué à Hostelworld Group (LSE:HSW) une note d’achat, avec un nouvel objectif de prix de 205p.

Au moment où j’écris, cette petite capitalisation est de 100 pence, ce qui suggère qu’elle pourrait augmenter de 105 % au cours des 12 prochains mois. Même si ces objectifs ne constituent pas des prévisions et que les actions peuvent aller n’importe où, ils montrent en fin de compte que Canaccord Genuity estime que le marché sous-évalue considérablement l’entreprise.

Pourquoi est-ce possible ? Examinons de plus près le titre, qui se négocie actuellement près de son plus bas niveau depuis 52 semaines.

Plateforme de réservation spécialisée

Pour rappel, Hostelworld est un site de réservation de voyages particulièrement apprécié des jeunes voyageurs et des voyageurs solitaires. Elle compte des partenaires hôteliers et auberges économiques dans plus de 180 pays, générant 7 millions de réservations nettes l’année dernière.

Avec une capitalisation boursière de 124 millions de livres sterling, Hostelworld est encore une entreprise assez petite et a été durement touchée par la pandémie, lorsqu’une grande partie de l’industrie mondiale du voyage a effectivement fermé ses portes. Un autre incident inquiétant comme celui-ci constitue un risque majeur.

Cependant, depuis la fin de la pandémie, l’activité a repris. L’année dernière, le chiffre d’affaires s’est élevé à 93,8 millions d’euros, soit plus qu’avant l’épidémie, et l’EBITDA ajusté s’est élevé à 19,9 millions d’euros.

Parallèlement, la société a clôturé 2025 avec une dette nette de 1,6 million d’euros, une amélioration significative par rapport aux 13,4 millions d’euros de 2022. Le bilan est donc désormais beaucoup plus solide, supportant le rétablissement d’un dividende progressif pour la première fois depuis 2019.

En fait, après avoir chuté de 20 % jusqu’à présent cette année, l’action offre un rendement en dividendes futur de 3,4 %. Ce chiffre passe à 4,5% d’ici 2027, selon les dernières prévisions.

Pivot du voyage social

Pour se différencier des autres applications de réservation de voyages et approfondir sa présence, Hostelworld développe un réseau social. Lorsqu’une personne réserve, elle a accès à des discussions de groupe avec des personnes séjournant dans la même auberge, ainsi qu’à des événements de rapprochement (randonnée dans la jungle, tournée des pubs, etc.).

Il compte désormais plus de 3,4 millions de membres sociaux et s’envoie 16 millions de messages de chat. Surtout, cette fonctionnalité sociale contribue à atténuer la plus grande peur des voyageurs solitaires : se sentir seuls.

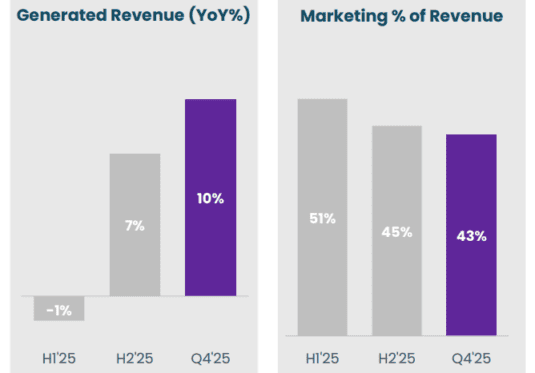

Et ce qui est crucial pour les investisseurs, c’est que les membres des réseaux sociaux réservent environ deux fois plus souvent que les non-membres. En d’autres termes, ils sont beaucoup plus susceptibles d’ouvrir l’application Hostelworld lors de leur prochain voyage au lieu de chercher sur Google.

Ainsi, les coûts marketing en pourcentage du chiffre d’affaires sont tombés à 45 % au second semestre, contre 48 % un an plus tôt. Si cet effet de réseau social atteint une échelle suffisamment importante, il devrait rendre Hostelworld plus rentable et fidéliser les voyageurs à l’application.

Source : Hostelworld.

Source : Hostelworld.

En novembre, elle a ouvert la plateforme sociale aux voyageurs qui ne réservent pas d’hébergement, ajoutant ainsi des revenus de type abonnement.

Petite capitalisation économique

Le titre semble bon marché, se négociant à seulement 7,9 fois les bénéfices prévisionnels. Certes, il ne s’agit pas d’une action à forte croissance, mais elle semble avoir une valeur décente, surtout lorsqu’elle est combinée avec un rendement en dividende de 3 à 4 %.

Aux alentours de 100p, je pense qu’Hostelworld vaut la peine d’être exploré en tant que jeu de rattrapage bon marché.

{kind=link}