Les actions de Booz Allen Hamilton Holding Corporation (BAH/NYSE), une société américaine de conseil en technologie et en gestion qui sert des clients du gouvernement et de la sécurité nationale, s’échangeaient à près de 95,76 dollars, en légère hausse en début de séance. Le titre s’est négocié dans une fourchette de 52 semaines allant de 79 à 138 dollars et a une capitalisation boursière d’environ 11,6 milliards de dollars.

Partager l’impact

Les actions de BAH ont légèrement augmenté après la publication des résultats du troisième trimestre de l’exercice 2026, reflétant l’attention des investisseurs sur des bénéfices plus élevés que prévu malgré une baisse des revenus et un ralentissement des nouvelles réservations.

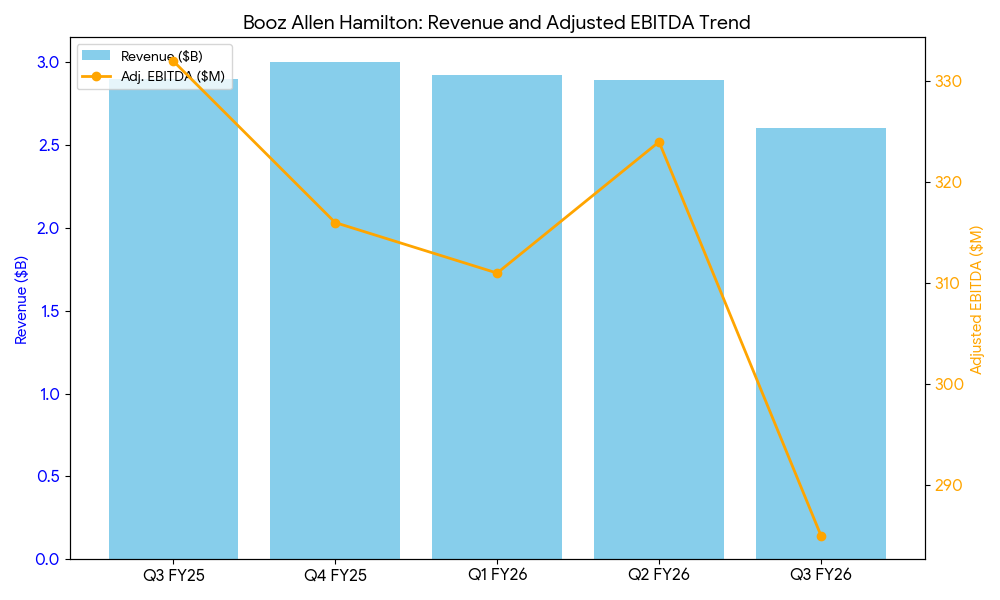

Résultats financiers du troisième trimestre Chiffre d’affaires : 2,62 milliards de dollars, en baisse de 10,2 % d’une année sur l’autre, reflétant le ralentissement des contrats fédéraux, le retard dans l’exécution des contrats et la réduction des dépenses des agences civiles. BPA ajusté : 1,77 $, au-dessus des attentes du consensus, aidé par la discipline des coûts et des éléments fiscaux favorables.

EBITDA ajusté : 285 millions de dollars, soit une marge d’environ 10,9 %, quasiment stable malgré la baisse des revenus. Bénéfice d’exploitation : diminution d’une année sur l’autre, ce qui correspond à une performance inférieure du chiffre d’affaires. Bénéfice net : environ 200 millions de dollars pour le trimestre. Flux de trésorerie disponible : 248 millions de dollars, soit une hausse de plus de 80 % par rapport à l’an dernier grâce à une gestion disciplinée du fonds de roulement.

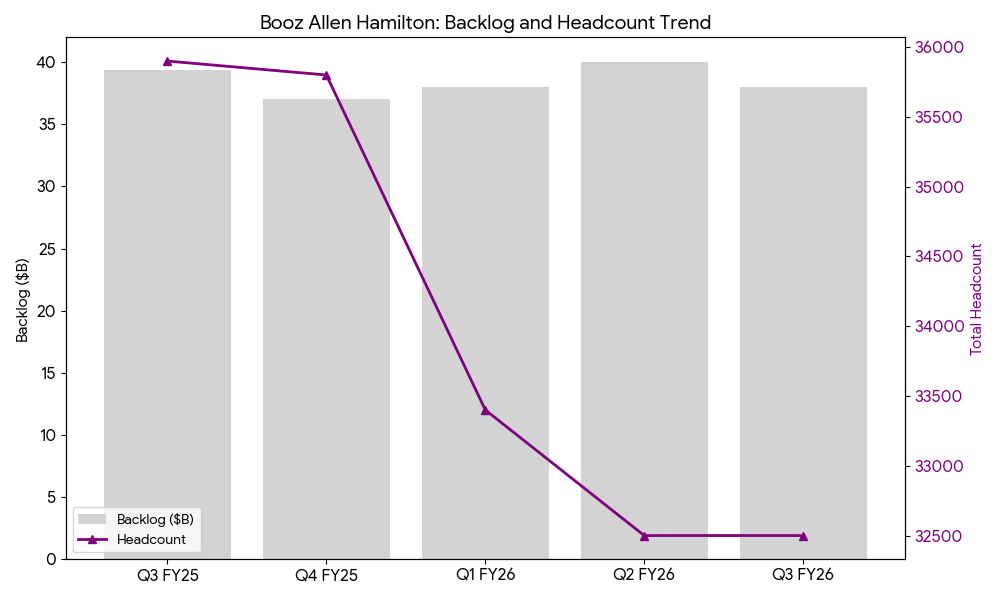

Carnet de commandes et facturation Carnet de commandes total : environ 38 milliards de dollars, largement stable d’une année sur l’autre, offrant une visibilité sur les revenus sur plusieurs années. Ratio réservations/facturation : ~0,3x, indiquant un ralentissement des nouvelles réservations au cours du trimestre. Effectif : environ 31 000 employés, relativement stables sur une base séquentielle, reflétant l’accent mis par l’entreprise sur l’efficacité et la gestion des coûts dans un contexte d’attribution de nouveaux contrats plus lente.

Contexte annuel et annuel

Le chiffre d’affaires trimestriel a diminué par rapport aux niveaux d’environ 2,92 milliards de dollars du troisième trimestre de l’exercice 2025. Le carnet de commandes est resté solide, même si le ralentissement des réservations indique une possible pression sur le chiffre d’affaires au cours des prochains trimestres. La stabilité des effectifs suggère un contrôle strict des coûts de main-d’œuvre et de la productivité pendant une période de croissance des revenus plus faible.

Prévisions pour l’année entière : Chiffre d’affaires : 11,3 milliards de dollars – 11,4 milliards de dollars, en dessous des attentes précédentes. BPA ajusté : 5,95 $ – 6,15 $, reflétant la résistance anticipée des marges et la baisse du nombre d’actions. Activité d’analyste

Aucune mise à niveau ou déclassement majeur des analystes n’a été signalé avec les résultats. Les notes consensuelles restent prudentes, avec des prévisions de revenus et de BPA réduites dans un contexte d’incertitude persistante en matière de marchés publics fédéraux.

Pressions sectorielles et macroéconomiques

Booz Allen opère dans un secteur sensible aux cycles de dépenses fédérales américaines. Les retards dans l’approbation des budgets, les attributions de contrats plus lentes et les budgets plus serrés des agences civiles ont exercé une pression sur les revenus et la facturation. Les dépenses de défense et de renseignement restent relativement résilientes, soutenant le traitement des retards et la stabilité du personnel stratégique.

Paysage concurrentiel

Booz Allen est en concurrence avec CACI International, Leidos et SAIC dans les domaines de la cybersécurité, du soutien aux missions, de l’analyse et de la modernisation technologique. Les concurrents sont confrontés à une exposition similaire à l’incertitude du financement fédéral, avec une performance relative liée à la composition des contrats, à l’exposition sectorielle et à la capacité à gérer la main-d’œuvre conformément aux tendances des commandes en souffrance.

Conclusion

Les résultats du troisième trimestre ont montré une contraction des revenus et de faibles nouvelles réservations, partiellement compensées par de solides bénéfices ajustés, des marges stables, de solides flux de trésorerie disponibles et des effectifs stables. Le carnet de commandes est resté solide, mais des réservations plus lentes indiquent des défis potentiels à venir. Les prévisions pour l’année entière reflètent des attentes de croissance modérées, et les investisseurs continueront de se concentrer sur l’exécution du carnet de commandes, l’attribution de contrats et la discipline des coûts dans un contexte de pressions budgétaires fédérales persistantes.

Publicité

{kind=link}