Lorsque l’on cherche des actions à acheter, la publication des résultats annuels d’une entreprise peut souvent aider à se concentrer. Ces jalons sont utiles car ils donnent non seulement un aperçu de ce qui s’est passé mais, plus important encore, parce qu’ils fournissent des indices sur ce qui pourrait arriver.

Ceci est important car les investisseurs ont tendance à se tourner vers l’avenir et les cours des actions sont (du moins en théorie) censés refléter les flux de trésorerie futurs.

Alors, que devons-nous penser des résultats de mercredi (25 février) de Rolls-Royce Holdings (LSE :RR.) ? La hausse épique du cours de l’action du groupe risque-t-elle de s’essouffler ? Creusons un peu plus profondément.

Source de l’image : Rolls-Royce plc

Mieux que prévu

En 2025, le groupe a largement dépassé les attentes. Il a déclaré un bénéfice d’exploitation sous-jacent de 3,46 milliards de livres sterling et un flux de trésorerie disponible de 3,27 milliards de livres sterling, dépassant les prévisions des analystes de 5,8 % et 2,5 % respectivement. Au cours des trois années suivantes, des rachats d’actions d’une valeur comprise entre 7 et 9 milliards de livres sterling ont également été annoncés.

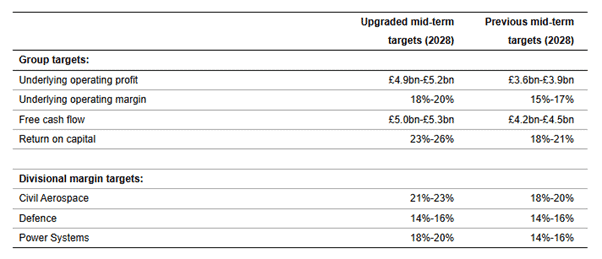

Son bénéfice sous-jacent par action était de 29,44 pence, ce qui signifie que l’action se négocie désormais à 47 fois les bénéfices historiques. Mais je pense que cela est plus acceptable étant donné que Rolls-Royce a également massivement amélioré ses objectifs à moyen terme (2028), notamment en annonçant une augmentation significative de son rendement attendu sur capitaux propres.

Source : Annonce des résultats de l’entreprise. Perspectives d’avenir

Source : Annonce des résultats de l’entreprise. Perspectives d’avenir

Au-delà de cette période de prévision, le groupe se dit “bien placé” pour devenir leader du marché des petits réacteurs modulaires (SMR). D’ici 2030, il a noté que la division sera « rentable et avec un flux de trésorerie disponible positif ».

De plus, le groupe envisage une « opportunité de réintégrer le marché vaste et en pleine croissance des avions à fuselage étroit ». Cela se fera dans le cadre d’un partenariat et pourrait changer la donne. En 2025, sa division aérospatiale civile représentait 61,5 % du bénéfice d’exploitation sous-jacent (2,13 milliards de livres sterling). Atteindre une petite fraction de ce chiffre pourrait contribuer à faire grimper le cours de l’action beaucoup plus haut.

Bien sûr, c’est facile de dire ces choses. Réaliser ces ambitions est bien plus difficile. Mais depuis la pandémie, Rolls-Royce a toujours donné tort à ses sceptiques. Je suis heureux d’admettre que j’en faisais partie. Je suis en retard à la fête, mais le titre est désormais le plus performant de mon ISA.

Mais il reste encore quelques défis à relever. Avec un multiple de valorisation aussi élevé, tout signe indiquant que le groupe n’est pas en bonne voie d’atteindre ses objectifs améliorés entraînera probablement une forte correction du cours de son action. Et rien ne garantit que leur technologie SMR fonctionnera. L’Agence pour l’énergie nucléaire a identifié 127 modèles différents, dont aucun n’est actuellement commercialement viable.

mon verdict

Cependant, malgré la valorisation généreuse du groupe et la saine reprise post-pandémique, je pense toujours que Rolls-Royce est une action à envisager d’acheter. Et d’autres semblent être d’accord avec moi. Quelques heures après la publication de ses résultats, son cours de bourse s’est apprécié de plus de 5 %.

Je pense que les investisseurs ont été impressionnés par la performance du groupe dans chacune de ses trois unités commerciales. En 2025, les heures de vol avec les gros moteurs ont augmenté de 6 %. Les centres de données contribuent à augmenter les revenus et les marges de sa division systèmes électriques. Et à la fin de l’année, sa division défense disposait d’un carnet de commandes équivalent à trois années de chiffre d’affaires.

Avec les trois progrès (et peut-être davantage grâce au SMR et aux moteurs installés dans des avions plus petits), je pense que c’est un titre à envisager d’acheter et de conserver à long terme.

{kind=link}