![]() CLÉ|BPA 0,44 $ contre 0,41 $ est (+7,3 %)|Rev 1,95 milliard de dollars contre 1,94 milliard de dollars (+0,7 %)|Revenu net 486,0 millions de dollars

CLÉ|BPA 0,44 $ contre 0,41 $ est (+7,3 %)|Rev 1,95 milliard de dollars contre 1,94 milliard de dollars (+0,7 %)|Revenu net 486,0 millions de dollars

Actions 21,79 $

BPA en glissement annuel +33,3 %|Rev en glissement annuel +10,2 %|Marge nette 24,9 %

KeyCorp a réalisé un trimestre solide qui a dépassé les attentes tant en haut qu’en bas, avec un bénéfice par action de 0,44 $ dépassant les estimations de 0,41 $ de 7,3 %, tandis que le chiffre d’affaires de 1,95 milliard de dollars a dépassé le consensus de 1,94 milliard de dollars de 0,7 %. La performance de la banque régionale reflète plus qu’un simple progrès modeste : l’augmentation des bénéfices de 33,3 % sur un an, contre 0,33 $ au premier trimestre 2025, indique un véritable levier d’exploitation, particulièrement remarquable compte tenu de l’environnement de taux difficile auquel est confronté le secteur bancaire. La direction a souligné cette dynamique en déclarant : “Nous avons annoncé un bénéfice par action de 0,44 $ par action au premier trimestre, en hausse de 33 % sur un an.”

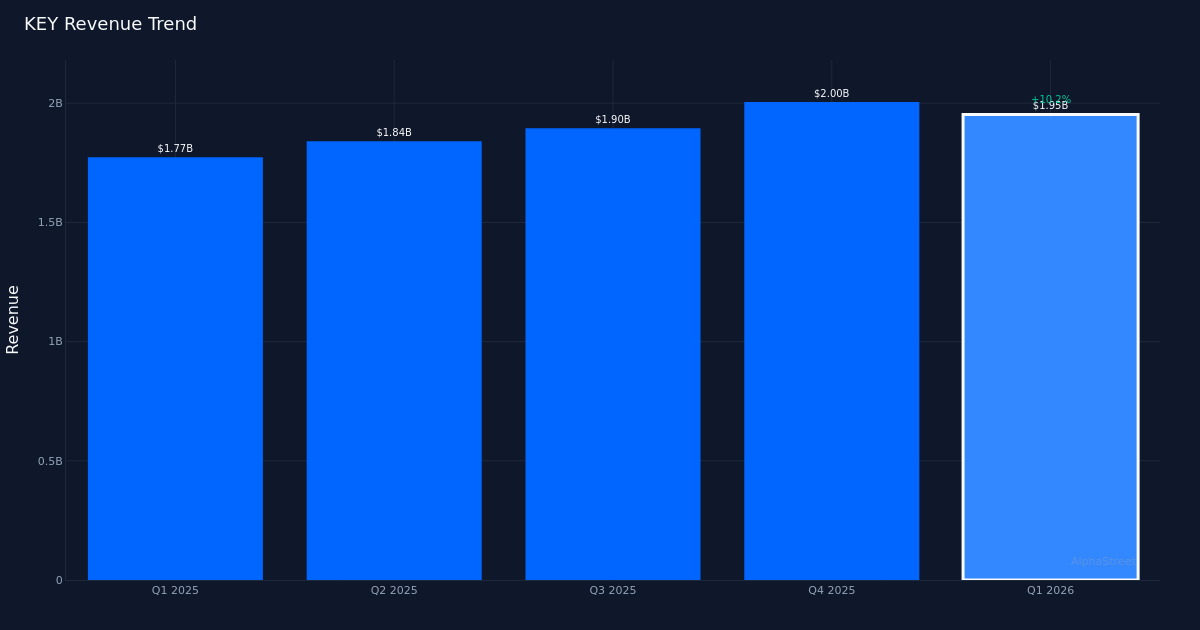

L’histoire de la qualité des bénéfices révèle une force opérationnelle plutôt qu’une ingénierie financière. La marge nette a augmenté à 24,9 %, contre 20,9 % il y a un an, une amélioration de 4,0 points de pourcentage qui démontre la capacité de la banque à convertir la croissance des revenus en expansion des résultats. Le bénéfice net a atteint 486,0 millions de dollars, contre 370,0 millions de dollars pour la même période de l’année dernière, soit une croissance plus rapide que l’augmentation de 10,2 % des revenus, passant de 1,77 milliard de dollars à 1,95 milliard de dollars. Cette expansion de la marge ainsi que la croissance des revenus indiquent un véritable levier opérationnel : la banque ne se contente pas de réduire ses coûts pour consolider ses bénéfices, elle génère des revenus plus rentables. La comparaison séquentielle renforce cette thèse : le bénéfice net de 486,0 millions de dollars au premier trimestre 2026 a dépassé les 474,0 millions de dollars déclarés au quatrième trimestre 2025, même si les revenus ont légèrement diminué, passant de 2 milliards de dollars à 1,95 milliard de dollars, ce qui suggère une meilleure répartition des activités ou une meilleure discipline des dépenses.

La trajectoire des revenus montre une dynamique soutenue avec une certaine volatilité dans la séquence récente. Le suivi de la tendance sur quatre trimestres révèle une croissance régulière : 1,84 milliard de dollars au deuxième trimestre 2025, 1,89 milliard de dollars au troisième trimestre 2025, 2 milliards de dollars au quatrième trimestre 2025 et 1,95 milliard de dollars au premier trimestre 2026. Alors que le dernier trimestre a chuté séquentiellement par rapport au sommet de 2 milliards de dollars, le taux de croissance de 10,2 % sur un an démontre la force sous-jacente de la franchise. La tendance trimestrielle mitigée reflète probablement une dynamique saisonnière typique des banques régionales, mais l’expansion de 10,2 % d’une année sur l’autre représente une croissance saine dans un secteur où une croissance à un chiffre est souvent la norme. La direction a souligné la dynamique opérationnelle, notant que « le bénéfice net ajusté avant provision a augmenté de 29 millions de dollars supplémentaires de manière séquentielle, marquant le huitième trimestre consécutif de croissance du PPNR ajusté ».

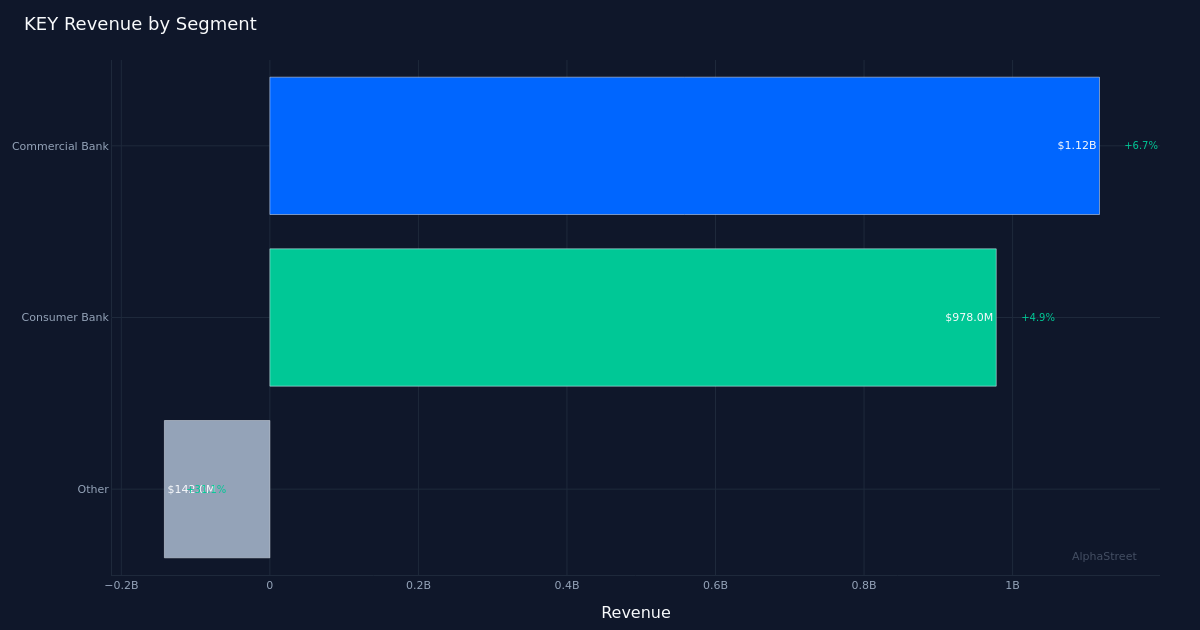

La performance du segment révèle que la banque commerciale est le principal moteur de revenus, même si les trois divisions ont contribué à la croissance. La Banque Commerciale a généré 1,12 milliard de dollars de revenus avec une croissance de 6,7%, ce qui représente la plus grande contribution absolue au résultat global. Consumer Bank a produit 978,0 millions de dollars avec une croissance de 4,9 %, une performance respectable mais en retard sur le côté commercial. La solidité commerciale concorde avec le commentaire de la direction : « La croissance des prêts commerciaux a été forte et généralisée dans tous les secteurs et zones géographiques, augmentant de 3,3 milliards de dollars, ou 4 % de manière séquentielle, à la fin de la période. » Cette croissance généralisée de l’activité dans tous les secteurs et zones géographiques suggère que la banque n’est pas trop concentrée dans un secteur ou une région en particulier, ce qui réduit le risque de crédit et maintient la dynamique de croissance.

La dynamique du portefeuille de prêts indique une gestion délibérée du portefeuille avec des flux compensatoires. La décision stratégique de la direction de rembourser les prêts hypothécaires résidentiels fournit un contexte pour la trajectoire de croissance, les dirigeants notant que « nous continuerons à rembourser entre 500 et 600 millions de dollars de prêts hypothécaires résidentiels commerciaux par trimestre ». Cette contraction planifiée des prêts résidentiels à faible marge et une augmentation simultanée de 3,3 milliards de dollars des prêts commerciaux à marge plus élevée démontrent une optimisation intentionnelle du bilan. Certaines recherches menées par un analyste lors de l’appel ont mis en évidence les attentes futures : « Ryan Nash : Chris, si je regarde la partie supérieure des prévisions de croissance des prêts, cela n’implique pas beaucoup de croissance par rapport aux niveaux de fin de période du premier trimestre », suggérant que même si la performance du premier trimestre a été solide, le rythme pourrait se modérer par rapport à ces niveaux.

La marge nette d’intérêts de 2,87 % constitue un contexte critique pour la capacité de la banque à maintenir sa rentabilité. Dans un environnement où les banques régionales sont confrontées à une pression persistante sur leurs marges en raison des coûts de financement et de la dynamique concurrentielle, maintenir la discipline tarifaire tout en augmentant les volumes représente un équilibre délicat. La combinaison de la stabilité de la marge et de la forte croissance du volume des prêts commerciaux explique l’expansion des revenus, même si le manque de données sur la marge de l’année précédente ne permet pas d’évaluer si la marge s’est améliorée ou comprimée au cours de la période de l’année précédente.

La réaction du marché a été particulièrement modérée, les actions étant pratiquement inchangées après la publication du rapport malgré l’amélioration des bénéfices. Cette réponse tiède suggère que les investisseurs s’attendaient à une amélioration, considéraient les prévisions comme une contrainte à la hausse ou restaient prudents à l’égard du secteur bancaire régional dans son ensemble, quelle que soit la performance de chaque entreprise. Le taux de dépassement de 100 % au cours du dernier trimestre (certes un échantillon limité d’un seul trimestre) constitue une base pour les attentes de performances futures, mais ne constitue pas encore un historique sur plusieurs trimestres qui pourrait entraîner une prime de valorisation.

Ce qu’il faut surveiller : La durabilité de la marge nette d’intérêt dans le contexte de la dynamique actuelle des taux déterminera si KeyCorp peut maintenir sa trajectoire de rentabilité. Les tendances de croissance des prêts commerciaux au cours des prochains trimestres révéleront si l’augmentation séquentielle de 3,3 milliards de dollars représente un rythme durable ou une anomalie au premier trimestre. Le rythme des remboursements des prêts hypothécaires résidentiels et leur impact sur les soldes globaux des prêts méritent d’être surveillés pour évaluer l’impact du repositionnement du portefeuille sur les revenus. La capacité de la direction à réaliser des trimestres consécutifs de croissance du bénéfice net avant provision au-delà de la séquence de huitièmes trimestres indiquera si les améliorations opérationnelles sont structurelles ou cycliques. Enfin, les divergences dans les performances des segments influenceront la trajectoire globale des revenus à mesure que la banque optimisera son mix d’activités.

Cet article a été généré à l’aide de la technologie de l’intelligence artificielle et a été révisé pour en vérifier l’exactitude. AlphaStreet peut recevoir une compensation des sociétés mentionnées dans cet article. Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement.

{kind=link}