![]() ACU|BPA 0,24 $ contre 0,48 $ est (-50,0 %)|Rev 52,3 M$|Revenu net 985 000 $

ACU|BPA 0,24 $ contre 0,48 $ est (-50,0 %)|Rev 52,3 M$|Revenu net 985 000 $

Actions 45,53 $ (-0,9%)

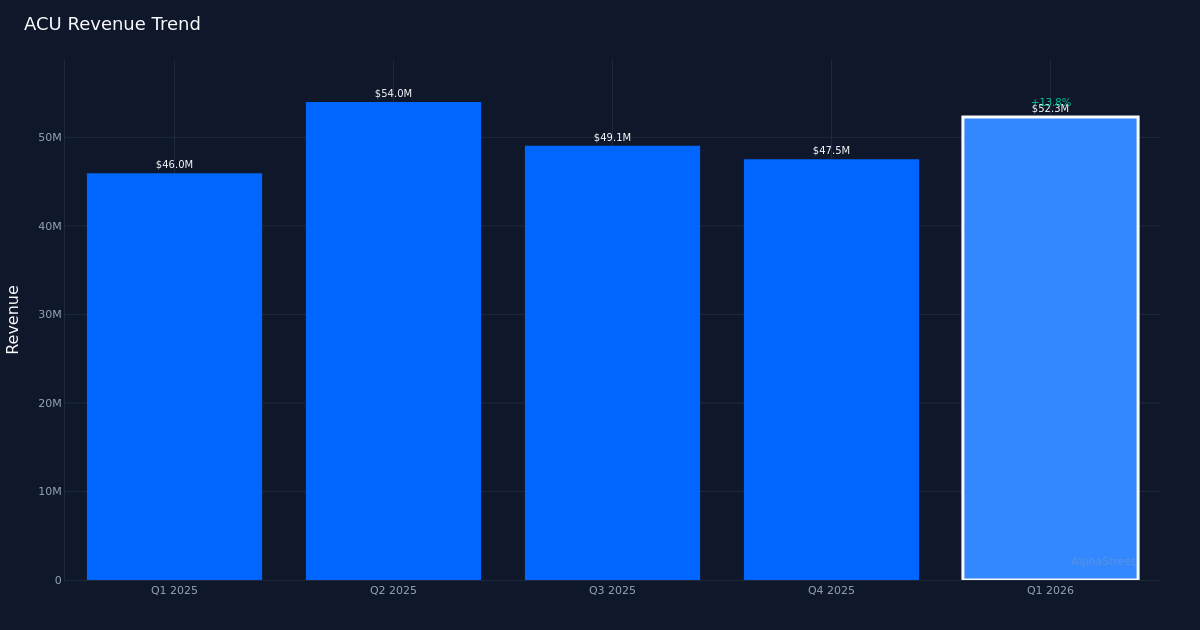

Des gains importants sont perdus. Acme United Corporation (ACU) a annoncé un bénéfice dilué par action de 0,24 $ pour le premier trimestre 2026, manquant de 50,0 % l’estimation consensuelle de 0,48 $. Les revenus ont atteint 52,3 millions de dollars au cours du trimestre, soit une croissance de 14,0 % par rapport aux 46,0 millions de dollars du premier trimestre 2025. Le bénéfice final s’est élevé à 985 000 $, tandis que le BPA d’une année sur l’autre a diminué de 41,5 % par rapport à 0,41 $ de la période de l’année précédente. Le titre s’est négocié pratiquement inchangé après la publication, ce qui suggère que les investisseurs auraient pu anticiper une rentabilité plus faible ou se concentrer sur la dynamique des revenus.

La croissance des revenus masque une pression sur les marges. La qualité de cette dame mérite un examen minutieux. Même si l’augmentation des revenus de 14,0 % semble saine à première vue, la baisse des bénéfices de 41,5 % indique une compression substantielle des marges qui a plus que compensé les gains du chiffre d’affaires. Une croissance comparable des ventes de 6,0 % hors acquisition de My Medic révèle qu’environ la moitié de l’augmentation des revenus déclarée provenait de sources inorganiques, diluant encore davantage la performance organique. Pour un fabricant de produits personnels et domestiques, cette déconnexion entre la croissance des revenus et la rentabilité indique généralement une hausse des coûts des intrants, une gamme de produits défavorable ou des dépenses d’intégration que la direction n’a pas encore contrôlées.

Le bilan reste solide. La société disposait d’un actif total de 195,24 millions de dollars à la fin du trimestre, offrant une base stable malgré les vents contraires en matière de bénéfices à court terme. Cette base d’actifs soutient les récentes activités de fusions et acquisitions et suggère qu’ACU conserve la flexibilité financière nécessaire pour résister aux pressions sur les marges tout en digérant l’acquisition de My Medic. La position de la société dans le secteur des produits personnels et domestiques, une catégorie connue pour ses caractéristiques défensives, devrait assurer une certaine stabilité des bénéfices à mesure que la direction surmonte les défis actuels.

Wall Street reste optimiste. Malgré l’absence significative de bénéfices, le consensus des analystes s’établit à 3 notes d’achat, 1 de conservation et 0 de vente, ce qui indique que Street considère le déficit de rentabilité comme temporaire et non structurel. Ce positionnement suggère que les analystes estiment que la trajectoire de croissance des revenus et la stratégie d’acquisition se traduiront éventuellement par une amélioration des bénéfices à mesure que les synergies d’intégration seront réalisées et que le levier d’exploitation se rétablira. La réaction inchangée du cours de l’action s’aligne sur cette vision constructive, même si les investisseurs exigeront des preuves claires d’une reprise des marges au cours des prochains trimestres.

Ce qu’il faut surveiller : La capacité de la direction à démontrer une amélioration de la marge au deuxième trimestre sera essentielle au maintien de la confiance des investisseurs. Les étapes d’intégration spécifiques de My Medic et la preuve que la croissance des ventes comparables peut s’accélérer au-delà de 6,0 % détermineront si ce trimestre représente un contretemps temporaire ou le début d’une tendance plus inquiétante dans un paysage de produits pour la maison hautement concurrentiel.

Cet article a été généré à l’aide de la technologie de l’intelligence artificielle et a été révisé pour en vérifier l’exactitude. AlphaStreet peut recevoir une compensation des sociétés mentionnées dans cet article. Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement.

{kind=link}