Source de l’image : Getty Images

Les investisseurs du FTSE 250 sauront que les actions de Greggs (LSE:GRG) ont été un dépotoir au cours de la dernière année. Je me suis moi-même brûlé les doigts dans le chaos : j’ai ouvert un poste dans la boulangerie en difficulté en novembre 2024 et j’ai renforcé mon poste deux mois plus tard.

Depuis le 1er janvier, le cours de l’action Greggs s’est effondré comme un gâteau, jusqu’à 16,41 £. Cela représente une diminution de 42 % et signifie qu’un investissement de 5 000 £ en début d’année ne vaudrait plus que 2 900 £.

Les défis persistent alors que les consommateurs britanniques gardent leurs portefeuilles serrés. Toutefois, si les analystes de City ont raison, l’entreprise pourrait être au bord d’une reprise spectaculaire.

Alors, combien d’argent les investisseurs pourraient-ils gagner à cette période l’année prochaine ?

Une augmentation de prix de 29% ?

Les actions de Greggs sont suivies par une longue liste d’analystes. L’un d’entre eux est JP Morgan, qui a commencé à le couvrir ce mois-ci et, de manière encourageante, a attribué une note de surpondération au titre.

Il prévoit un rebond des bénéfices et des flux de trésorerie disponibles à partir de 2026, grâce à l’amélioration du pouvoir d’achat des consommateurs. Il a également félicité Greggs en le qualifiant de « gagnant structurel » bénéficiant d’un certain nombre de paramètres de pointe sur le marché, notamment

bénéfice brut par pied carré, bénéfice sous-jacent par pied carré, revenus de location-exploitation et bénéfice brut de location-exploitation.

La valorisation du boulanger est désormais à des niveaux très bas, a déclaré JP Morgan, à l’approche de la fin de son cycle de bénéfices. Avec l’amélioration des perspectives, une forte hausse des actions Greggs est attendue.

Il a fixé une prévision de cours de bourse sur deux ans de 21,10 £ pour Greggs. Cela suggère une augmentation potentielle de 29 % par rapport aux niveaux actuels.

très bon marché

Sur la base de ces prévisions, quelqu’un qui achèterait aujourd’hui pour 5 000 £ d’actions Greggs gagnerait 6 426 £ (hors dividendes).

En regardant la valorisation très basse évoquée par JP Morgan, il est facile pour moi, en tant qu’amateur de bonnes affaires, de m’enthousiasmer.

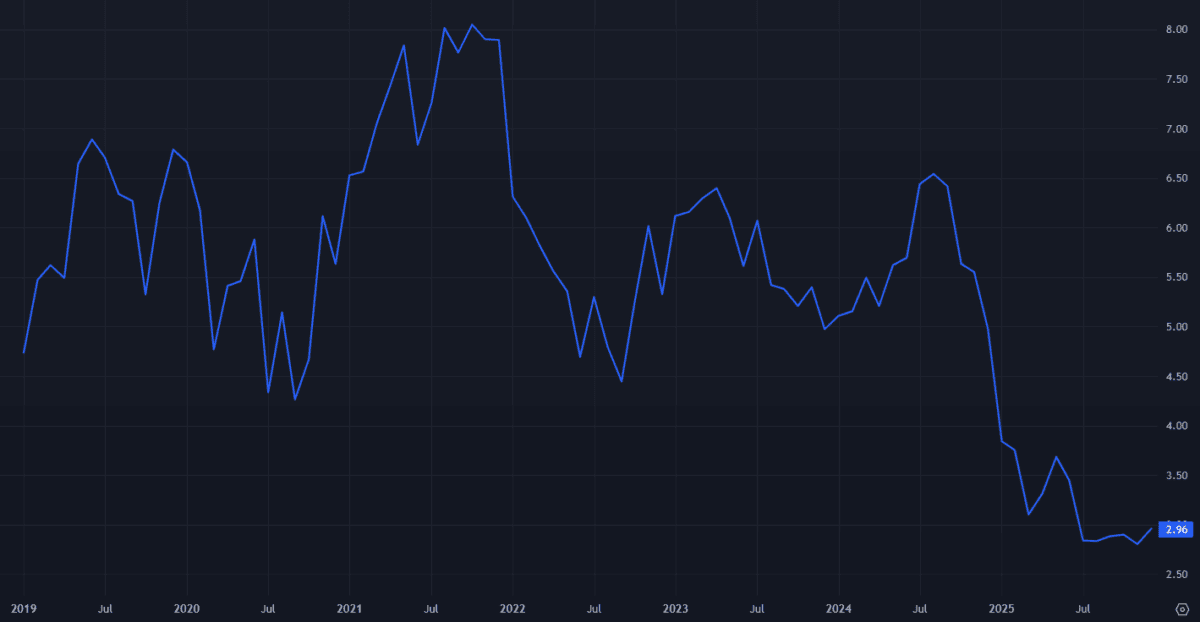

Aujourd’hui, le ratio cours/bénéfice (P/E) de Greggs (prospectif) est de 13 fois. C’est nettement inférieur à la moyenne sur 10 ans de 22,4 fois.

Dans le même temps, le ratio cours/valeur comptable (P/B) de la société a chuté jusqu’à environ trois fois. Cela suggère que Greggs se négocie toujours à une prime par rapport à la valeur de ses actifs, ce qui reflète en partie ses indicateurs de pointe dans le secteur.

Mais comme vous pouvez le constater, ce chiffre est également spectaculairement bas dans une perspective à long terme.

Le ratio P/B de l’action Greggs. Source : TradingView Greggs est-il un achat ?

Le ratio P/B de l’action Greggs. Source : TradingView Greggs est-il un achat ?

Des risques évidents pèsent sur la reprise de Greggs, du contexte de consommation difficile à la concurrence intense sur le marché. La hausse des coûts est un autre problème auquel vous devez faire face.

Cependant, je suis convaincu que les ventes et les bénéfices augmenteront à partir de l’année prochaine. Je pense que les augmentations du salaire minimum pourraient stimuler la demande pour leurs saucisses et leurs bonbons. L’expansion continue des magasins, en particulier dans les zones à fort trafic telles que les centres de voyage, devrait également soutenir la croissance des bénéfices l’année prochaine et au-delà.

Ma détention d’actions Greggs n’a pas pris un très bon départ. Mais je suis convaincu que mon investissement générera d’excellents rendements à long terme. Même si cela n’est pas sans risques, je pense que c’est l’une des principales actions à envisager.

{kind=link}