Source de l’image : Getty Images

Les actions de Tesco (LSE:TSCO) ont généré au cours de l’année écoulée des rendements bien supérieurs à ceux attendus par de nombreux investisseurs. Un investissement de 20 000 £ il y a 12 mois vaudrait désormais environ 25 600 £.

Alors, qu’est-ce qui se cache derrière cette surperformance ? Pouvez-vous continuer ?

La croissance du cours des actions a généralement été tirée par une forte activité commerciale, une inflation plus stable et un programme de rachat d’actions qui a resserré la structure du capital de la société.

L’entreprise s’est également montrée disciplinée, confiante et intelligente sur le plan opérationnel.

Une grande partie de l’histoire réside dans les marges. L’inflation des coûts s’est atténuée, mais Tesco a continué à innover et à accroître l’efficacité, de la distribution à la planification des effectifs en magasin, et les bénéfices commencent à se faire sentir.

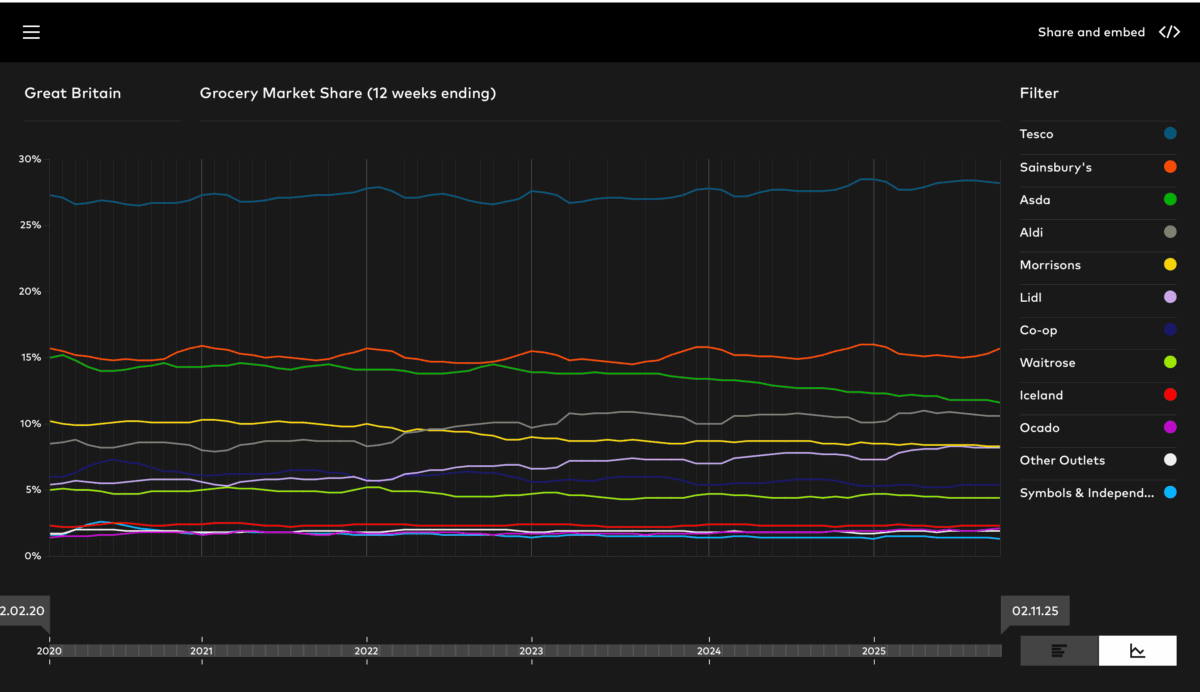

Les cartes club restent au cœur de la stratégie de Tesco. En attirant davantage de clients vers son écosystème de données, Tesco a pu ajuster ses prix sans sacrifier la rentabilité. Tout en préservant sa part de marché leader.

Les rachats en cours ont réduit le nombre d’actions, ce qui à son tour augmente le bénéfice par action et soutient la valorisation. Combiné à un dividende fiable, le profil de rendement total semble inhabituellement solide pour une action de supermarché.

Une dynamique durable ?

La question est de savoir si cette dynamique se poursuit. La direction a déjà laissé entendre que la croissance des bénéfices pourrait ralentir à mesure que les pressions sur les coûts refont surface et que la concurrence s’intensifie.

Asda, entre autres, a exprimé sa volonté de réduire ses prix pour gagner des parts de marché. La part de marché de Tesco s’est révélée incroyablement résiliente lorsque Aldi et Lidl sont entrés en scène, mais il semble qu’un autre combat soit à l’ordre du jour.

Toutefois, la taille de Tesco, sa génération de liquidités et sa discipline opérationnelle plus stricte constituent toujours une base crédible pour les investisseurs à long terme, même si les 12 prochains mois s’avèrent moins dramatiques.

En bref, les investisseurs ne verront peut-être pas de gains aussi importants à court terme.

Source : Kantar : part de marché de l’épicerie au Royaume-Uni. L’évaluation est essentielle.

Source : Kantar : part de marché de l’épicerie au Royaume-Uni. L’évaluation est essentielle.

La taille et la résilience de Tesco au cours des dernières années signifient que les investisseurs sont généralement heureux de le voir se négocier à un prix supérieur à celui de ses pairs.

Cependant, le titre se négocie désormais à 15,7 fois les bénéfices prévisionnels. C’est beaucoup plus élevé que ce que nous avons vu ces dernières années. Bien que les bénéfices aient augmenté et que les actions aient été rachetées, cette valorisation plus élevée reflète davantage une réévaluation qu’autre chose.

Une réévaluation se produit lorsque la perception du marché à l’égard d’une action change et ne reflète généralement pas la croissance des bénéfices ou d’autres facteurs financiers.

En tenant compte de la croissance, le titre semble toujours un peu cher. Le ratio cours-bénéfice-croissance de 2,2 n’est pas largement compensé par le rendement du dividende de 3,1%.

Le résultat final

Les investisseurs seront toujours heureux de payer une prime pour une entreprise de qualité. C’est le cas dans tous les secteurs. Les meilleures entreprises se négocient à des primes par rapport à leurs pairs.

Cependant, les actions de Tesco semblent se négocier très près de leur juste valeur. La marge de sécurité du point de vue de l’investissement n’existe plus.

C’est donc un stock que je surveille à distance. Cela vaut toujours la peine d’être pris en compte, car c’est un excellent opérateur. Mais il convient de reconnaître que la valorisation est le facteur le plus important lors d’un investissement.

{kind=link}