![]() UCB|BPA 0,70 $ contre 0,71 $ est (-1,4 %)|Rev 276,5 M$|Revenu net 84,3 M$

UCB|BPA 0,70 $ contre 0,71 $ est (-1,4 %)|Rev 276,5 M$|Revenu net 84,3 M$

Actions 34,31 $ (+0,5 %)

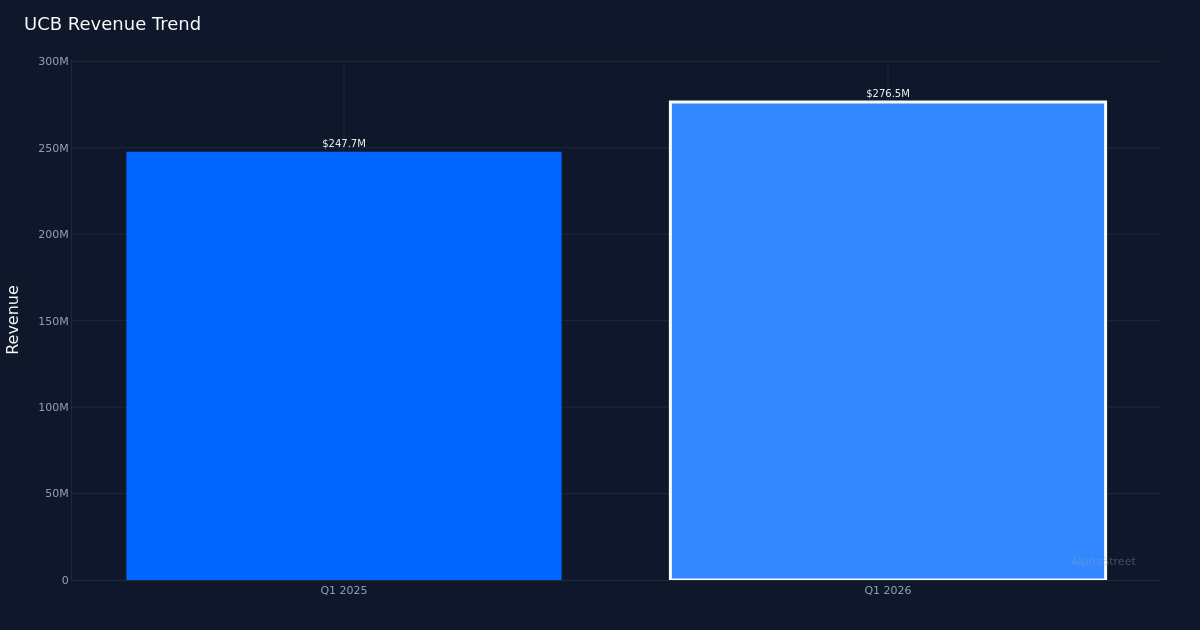

Narrow Miss. United Community Banks, Inc. (UCB) a annoncé un bénéfice d’exploitation de 0,70 $ par action pour le premier trimestre 2026, manquant de 1,4 % l’estimation consensuelle de 0,71 $. Les revenus ont totalisé 276,5 millions de dollars au cours du trimestre, ce qui représente une augmentation de 12,0 % par rapport aux 247,7 millions de dollars déclarés au premier trimestre 2025. Le bénéfice final s’est élevé à 84,7 millions de dollars alors que la banque régionale a traversé un environnement de taux d’intérêt difficile tout en affichant également une forte croissance des revenus.

La croissance des revenus brille. La qualité des résultats de ce trimestre réside clairement dans la performance des revenus, et l’expansion à deux chiffres d’une année sur l’autre suggère un véritable dynamisme commercial plutôt qu’une ingénierie financière via la gestion des coûts. L’augmentation des revenus de 12,0 % démontre la capacité d’UCB à développer son activité bancaire de base, même si la légère perte de bénéfices indique une certaine pression sur les dépenses ou sur les paramètres de qualité du crédit. La marge nette d’intérêts a atteint 3,6 % au cours du trimestre, un indicateur de rentabilité essentiel pour les banques régionales qui reflète l’écart entre les intérêts gagnés sur les prêts et les intérêts payés sur les dépôts.

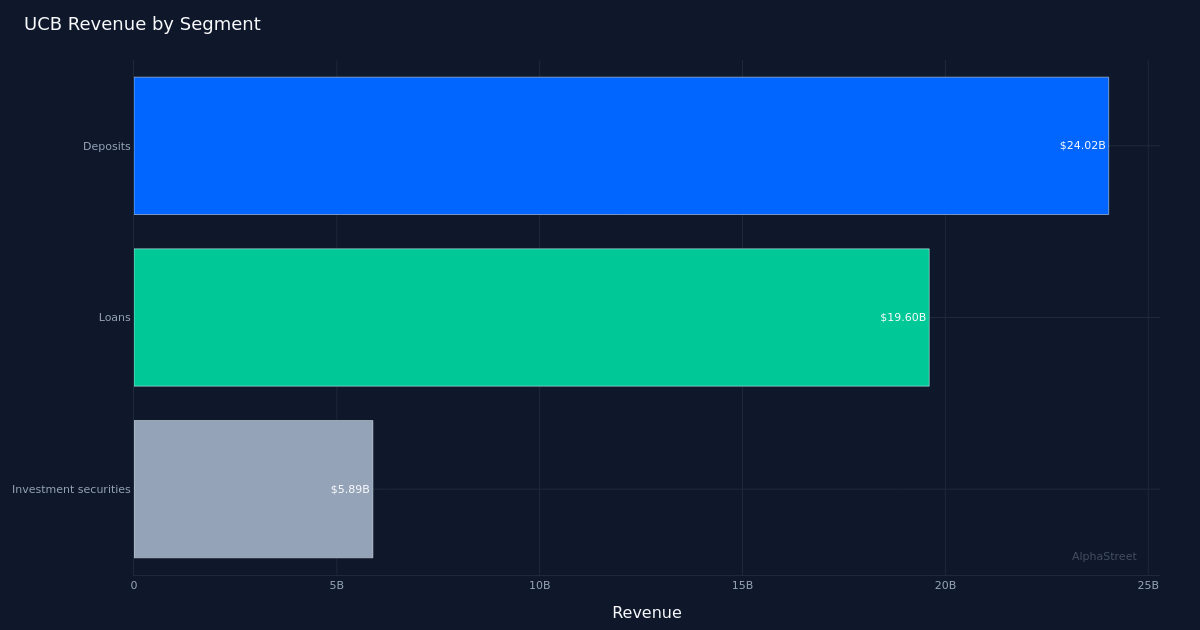

Le portefeuille de prêts stimule la performance. Les prêts ont généré 19,6 milliards de dollars de revenus au cours du trimestre, mettant en avant les principales opérations de prêt de la société comme le principal moteur de la croissance. Cet important portefeuille de prêts reflète la présence établie d’UCB dans l’ensemble de sa présence régionale et sa capacité à déployer des capitaux dans des actifs portant intérêt. La société exploitait un actif total de 28,18 milliards de dollars à la fin du trimestre, ce qui donne une impression d’envergure à cette banque régionale axée sur le Sud-Est, car elle est en concurrence à la fois avec des institutions nationales plus grandes et avec des acteurs communautaires plus petits.

Réaction silencieuse du marché. Les actions ont été pratiquement inchangées après la publication du rapport, ce qui suggère que les investisseurs avaient correctement calibré leurs attentes en vue d’un échec modeste et envisageaient une forte croissance des revenus pour compenser le léger déficit des bénéfices. Cette réponse neutre indique que le marché a une vision équilibrée de la performance d’UCB, sans punir la société pour son échec de 1,4% ni en la récompensant pour sa forte expansion de ses revenus. La communauté des analystes maintient une position prudente, avec des notes consensuelles de Wall Street de 3 pour l’achat, 6 pour la conservation et 0 pour la vente, reflétant une attitude attentiste à l’égard du secteur bancaire régional dans le contexte d’incertitude macroéconomique actuelle.

La rentabilité sous surveillance. Le décalage entre une forte croissance des revenus et l’absence de bénéfices mérite l’attention des investisseurs. Bien que l’expansion des revenus de 12,0 % constitue une base solide, l’incapacité de traduire cette croissance en bénéfices soulève des questions sur le levier d’exploitation ou les exigences en matière de provisionnement de crédit qui pourraient exercer une pression sur les marges. La marge nette d’intérêt de 3,6 % sera un indicateur clé à surveiller au cours des prochains trimestres, alors que les banques régionales équilibrent les coûts de dépôt avec les rendements des prêts dans un environnement de taux en évolution.

À surveiller : UCB peut-elle maintenir une croissance à deux chiffres de son chiffre d’affaires tout en améliorant son levier opérationnel pour transformer la dynamique de son chiffre d’affaires en bénéfices ? La trajectoire de la marge nette d’intérêt et la qualité du portefeuille de prêts détermineront si cette banque régionale pourra satisfaire les investisseurs en quête à la fois de croissance et de rentabilité au cours des prochains trimestres.

Cet article a été généré à l’aide de la technologie de l’intelligence artificielle et a été révisé pour en vérifier l’exactitude. AlphaStreet peut recevoir une compensation des sociétés mentionnées dans cet article. Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement.

{kind=link}