Source de l’image : Getty Images

Les parents ne peuvent verser que 2 880 £ par an au SIPP (Self-Invested Personal Pension) de leur enfant ; le gouvernement le porte à 3 600 £. Avec suffisamment de temps, les résultats sont extraordinaires.

La mécanique est simple mais puissante. Les parents et les grands-parents peuvent contribuer jusqu’à 2 880 £ par an au SIPP d’un enfant, et bien que l’enfant ne paie aucun impôt, le gouvernement ajoute un allègement de 20 %, ce qui porte la contribution annuelle totale à 3 600 £. C’est tout. C’est toute la stratégie.

Supposons que les parents, puis l’enfant, maintiennent cette contribution pendant les 55 prochaines années. Il est vrai qu’à la fin de la période (dans une cinquantaine d’années), les cotisations seraient en réalité assez faibles par rapport à la valeur de l’argent.

Créé avec Claude Time fait le gros du travail

Créé avec Claude Time fait le gros du travail

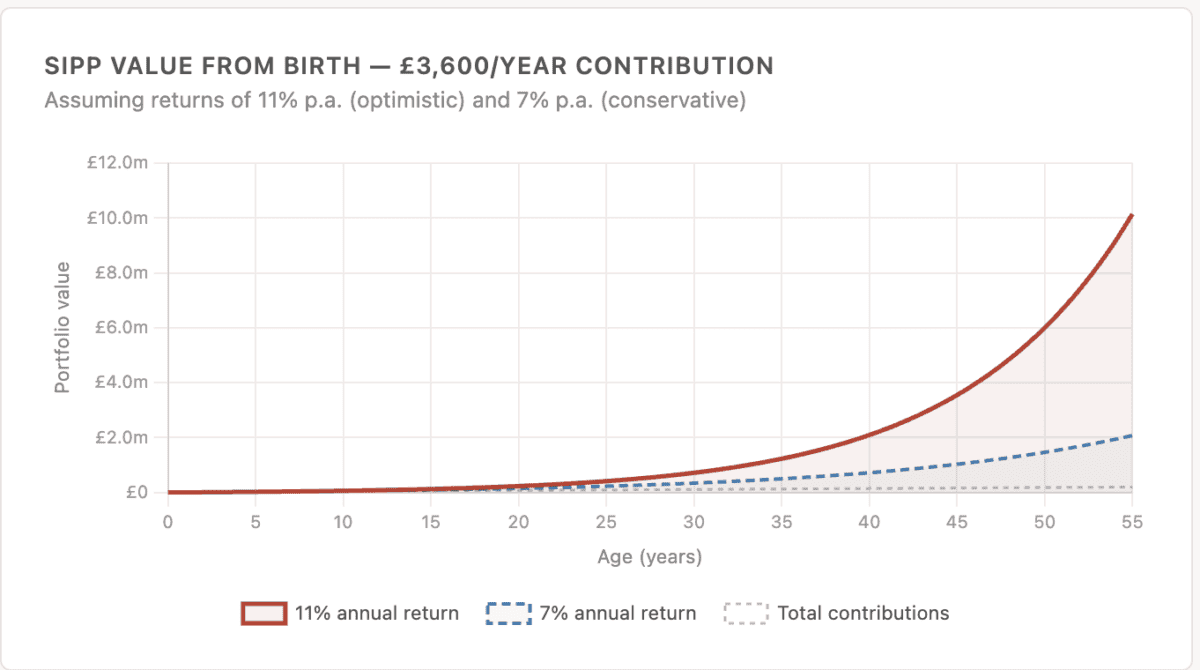

En supposant que l’argent soit investi dans des actions mondiales qui rapportent 11 % par an (ce qui correspond globalement à la performance du S&P 500 au cours des 55 dernières années), ces modestes contributions deviennent notables. Après 20 ans, la cagnotte s’élève à environ 230 000 £. Après 35 ans, 1,2 million de livres sterling. En 55 ans, un peu plus de 10 millions de livres sterling.

Créé avec Claude

Créé avec Claude

Ce qui est vraiment surprenant, c’est la part de cette croissance qui se produit finalement. La dernière décennie représente à elle seule plus de 6 millions de livres sterling, soit plus que les 45 années précédentes réunies. C’est ce que signifie réellement la composition en pratique : plus elle dure longtemps, plus elle s’accélère rapidement. Le montant total versé sur 55 ans n’est que de 198 000 £. Le reste (plus de 9,9 millions de livres sterling) est une pure croissance.

Bien sûr, il y a des mises en garde. L’argent est bloqué jusqu’à l’âge de 57 ans au moins selon des règles qui entreront en vigueur en 2028. Des rendements de 11 % ne sont pas garantis – les marchés peuvent décevoir pendant des années.

Et de nombreuses familles ne peuvent tout simplement pas engager 2 880 £ par an dès la naissance. Mais cela vaut la peine de jouer avec les chiffres. Même de petites contributions (disons 20 £ par mois) peuvent faire une grande différence au fil du temps.

Où investir ?

Pour les investisseurs SIPP à long terme, peu de fiducies d’investissement présentent des arguments plus solides que Scottish Mortgage Investment Trust (LSE : SMT).

Dirigée par Baillie Gifford, la fiducie d’investissement fait quelque chose que la plupart des investisseurs particuliers ne peuvent pas faire : accéder à des sociétés privées exceptionnelles avant leur introduction en bourse.

Cela est clair dans sa plus grande participation : SpaceX. La société est valorisée à 800 milliards de livres sterling au bilan de Scottish Mortgage, mais ce chiffre pourrait doubler si SpaceX procède à sa cotation cette année – elle représente déjà environ 16 % du portefeuille.

La société offre également aux investisseurs une diversification instantanée, grâce à une multitude de noms et de sociétés bien connus dont vous n’avez jamais entendu parler.

La philosophie est patiente : des postes occupés pendant des années, parfois des décennies, ignorant les bruits à court terme. Cela comporte un risque réel : la confiance a chuté de plus de 50 % en 2022 alors que les valeurs de croissance se sont fortement appréciées. En outre, les avoirs privés concentrés peuvent être illiquides et difficiles à évaluer avec précision.

Cependant, il s’agit certainement d’une proposition intéressante et qui mérite d’être considérée.

{kind=link}