Le discours autour du « consommateur américain résilient », qui a constitué une grande surprise haussière en 2025, est désormais confronté à des vents contraires importants, selon le Global Investment Committee (GIC) de Morgan Stanley Wealth Management. Même si les dépenses de consommation ont maintenu un taux de croissance nominale stable de 5 à 6 %, confortant des perspectives haussières pour les actions américaines en 2026, le GIC se montre prudent.

Lisa Shalett, directrice des investissements et directrice du GIC, a averti que même si la situation macroéconomique dans son ensemble reste prudemment optimiste, l’économie en forme de K exige un examen plus approfondi. Plus précisément, il a écrit lundi qu’il voyait « de véritables fissures pour les consommateurs de milieu et de bas de gamme », un groupe essentiel à la croissance globale. Ils ne représentent peut-être que 40 % de la consommation de l’économie, a-t-il noté, mais ils constituent l’essentiel de la croissance de la consommation marginale qui stimule l’économie nationale. Après tout, les dépenses de consommation représentent environ les deux tiers du PIB national, un ratio qui a été remis en question en 2025 par l’augmentation massive des dépenses dans les centres de données.

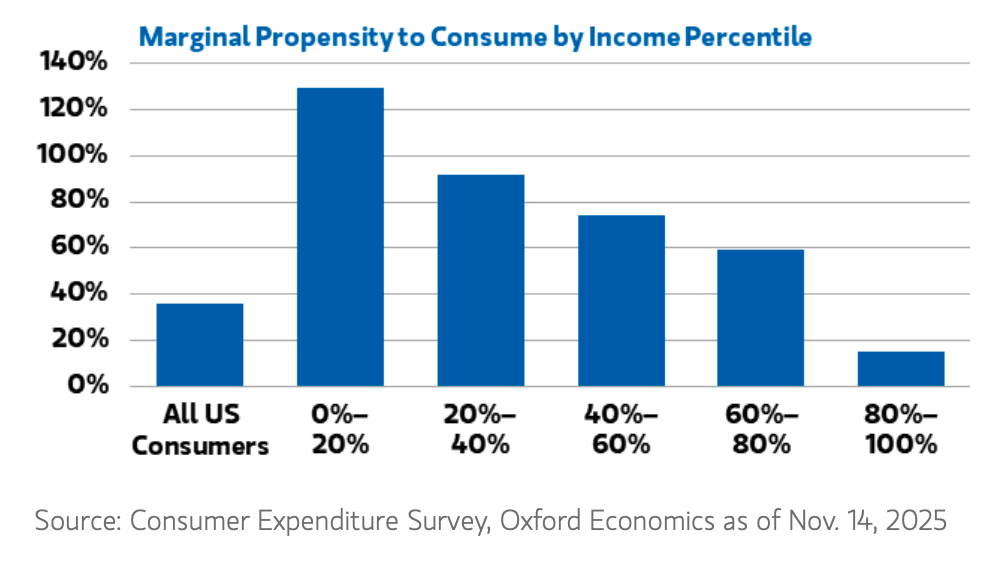

Shalett a cité des données d’Oxford Economics pour affirmer que la propension marginale à dépenser un dollar supplémentaire de revenus est plus de 6 fois supérieure pour le quintile de revenu le plus faible par rapport à la cohorte la plus riche, ce qui rend les perspectives pour 2026 « de plus en plus fragiles » sans leur force continue. En d’autres termes, l’économie ne connaît une croissance saine à un rythme sain que si les personnes à revenus faibles et moyens doivent dépenser davantage d’argent, ce qui est de plus en plus menacé.

Les dépenses de consommation ont maintenu une forte tendance sur trois ans, a noté Shalet, en grande partie grâce aux effets de richesse positifs bénéficiant aux deux quintiles de revenus les plus élevés, qui détiennent 80 % des actions. Cependant, les 60 % des ménages aux revenus les plus faibles sont désormais confrontés à une pression croissante, ce qui pourrait modifier les perspectives pour 2026.

Elle n’a pas été la seule à exprimer son inquiétude, puisque deux autres grands analystes de Wall Street ont pris la parole lundi : David Kelly de JPMorgan Asset Management et Torsten Slok d’Apollo Global Management. L’économie en forme de K (et la question cruciale de l’accessibilité financière) reste un grand point d’interrogation pour l’économie nationale.

Kelly a soutenu dans une note distincte que même si l’économie s’améliore pour tout le monde, ce n’est tout simplement pas le cas. En comparant l’économie aux aiguilles d’une horloge, il a déclaré que les données montrent une croissance terne et constante, avec des riches qui s’en sortent mieux mais les vibrations deviennent plus dures.

« La réalité de l’économie d’aujourd’hui est comme les treize minutes d’une horloge analogique », écrit-il. “La petite main, qui représente la fortune des 10% les plus riches, pointe nettement vers le haut et vers la droite. La petite main, qui représente le progrès de tous les autres, pointe également vers le haut, mais seulement légèrement. Cependant, cela ressemble à une récession de vingt et un ans, avec la petite main toujours pointée vers le haut mais la grande main vers le bas.”

Kelly a cité l’enquête de confiance des consommateurs réalisée en septembre par l’Université du Michigan, dans laquelle 45 % des personnes interrogées ont déclaré qu’eux et leurs familles étaient dans une situation pire qu’il y a un an. “Davantage d’Américains ont le sentiment de régresser économiquement que de croire qu’ils vont de l’avant.”

Il a écrit que JPMorgan estime que l’expansion se poursuit, le PIB réel augmentant probablement à un taux annuel d’environ 3,0 % au troisième trimestre et poursuivant probablement sa croissance en 2026, bien qu’avec un ralentissement proche de 0 % au quatrième trimestre. Cela dit, il a souligné certains groupes confrontés à des tensions économiques importantes : les travailleurs fédéraux confrontés à une « vague de coupes depuis le début de l’année », les jeunes Américains confrontés à des coûts de logement élevés et à une dette étudiante souvent importante, et les quelque 24 millions d’Américains du marché de l’ACA confrontés à un doublement de leurs primes d’assurance en 2026.

Kelly a estimé que 43 millions d’Américains ont actuellement une dette étudiante fédérale avec un solde moyen de 39 000 $, “alors que l’âge moyen des acheteurs d’une première maison atteint désormais le chiffre étonnant de 40 ans. Ce n’est pas une coïncidence si l’âge moyen du premier mariage est passé de 22,1 ans en 1974 à 29,4 ans 50 ans plus tard”.

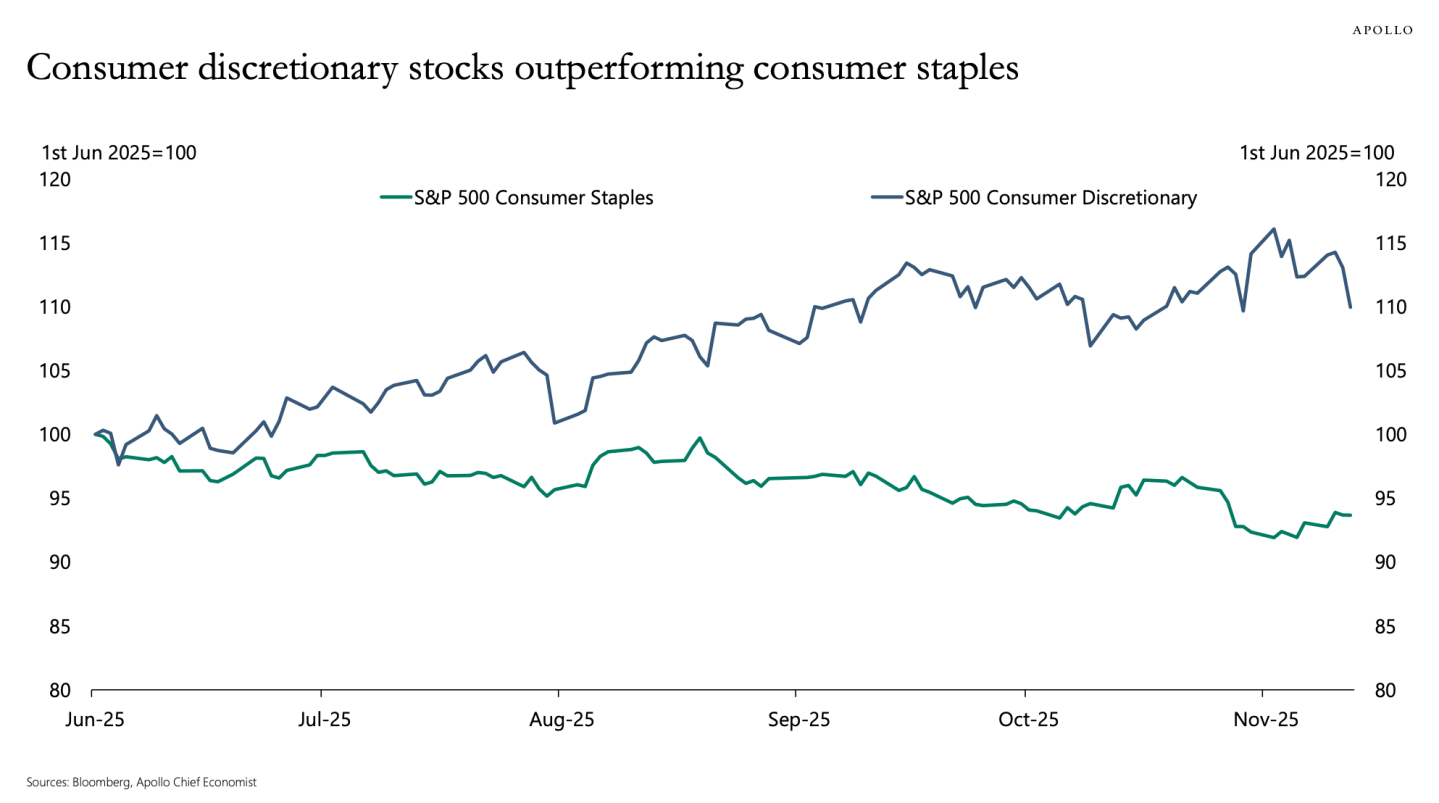

Slok, d’Apollo Global Management, a écrit lundi dans son Daily Spark que “c’est une économie en forme de K pour les consommateurs américains”, notant que les stocks d’actions et les prix de l’immobilier ont augmenté pour les Américains les plus riches, tandis que les flux de trésorerie reçus en titres à revenu fixe, y compris le crédit privé, sont proches des niveaux les plus élevés depuis des décennies. Cette solidité des bilans des ménages à revenus élevés se reflète dans les cours des actions, a-t-il noté, les valeurs de consommation discrétionnaire ayant surperformé celles de consommation de base au cours des derniers mois. En d’autres termes, Wall Street valorise davantage les choses que les riches peuvent acheter que les choses que les gens doivent acheter.

Selon Shalett, le risque de ralentissement de la croissance du PIB en 2026 dépend de la question de savoir si le consommateur commence à « dépérir », un résultat suggéré par des données récentes. Il a ajouté que le GIC surveille trois facteurs clés qui mettent en évidence le stress dans les tranches à faible revenu.

1. Tensions croissantes en matière de crédit et impayés

Le stress du crédit commence à « clignoter en jaune » pour ce groupe. Le taux d’épargne global a considérablement diminué pour s’établir à 4,6 %, bien en dessous de la moyenne sur 40 ans de 6,4 % et de la moyenne sur 80 ans de 8,7 %. Dans le même temps, les créances irrécouvrables augmentent.

Dans le secteur des prêts automobiles, les impayés à 60 jours sur les prêts hypothécaires à risque ont atteint 6,7 %, soit le niveau le plus élevé depuis 1994. Bien que la dette totale des ménages ait augmenté parallèlement au revenu disponible réel (environ 4 % au troisième trimestre 2025), les soldes des cartes de crédit ont augmenté deux fois plus vite, pour atteindre 8 %. Les dernières données montrent que les paiements par carte de crédit en souffrance depuis 30 jours s’élèvent à 5,3 %, un sommet depuis 11 ans, ainsi qu’une augmentation des défauts de paiement des dettes étudiantes.

2. Crise d’abordabilité

Les ménages à revenus faibles et moyens sont aux prises avec une « crise d’accessibilité financière » catalysée par des niveaux de prix constamment élevés et un taux d’inflation stable de 3 % qui masque une tendance à la hausse des prix « brutale ». Ces pics ont spécifiquement touché des produits de première nécessité tels que les œufs, le café, l’électricité, l’assurance automobile et les soins de santé. Pour aggraver ce problème, la croissance des salaires (telle que suivie par Indeed Wage Tracker) a ralenti à 2,5 % en septembre, réduisant ainsi la capacité des consommateurs à dépasser l’inflation.

3. Détérioration du sentiment de travail

Le sentiment à l’égard des opportunités d’emploi s’affaiblit. Les offres d’emploi sont tombées à 7,2 millions, revenant aux niveaux d’avant la COVID-19 et établissant un ratio de 1 : 1 entre les offres d’emploi et les demandeurs d’emploi. De plus, les licenciements annoncés ont augmenté en octobre, suggérant la pire tendance annuelle en matière de licenciements depuis la Grande Crise financière.

Les indicateurs de confiance des consommateurs et d’anxiété au travail sont particulièrement préoccupants. L’enquête mensuelle de l’Université du Michigan de novembre a enregistré l’un des chiffres globaux de confiance des consommateurs les plus bas au cours des 73 dernières années, et les attentes en matière d’emploi dans un an ont enregistré le chiffre le plus bas depuis 1980. L’anxiété liée au remplacement d’un emploi par GenAI est clairement un facteur, même parmi les travailleurs à revenus élevés.

Le GIC prévient les investisseurs que l’hypothèse selon laquelle 2026 sera une année au cours de laquelle « une marée montante soulèvera tous les bateaux » ne peut se réaliser sans une réaccélération de la force des consommateurs américains de niveau inférieur et intermédiaire. Si la pression sur les 60 % des ménages les plus pauvres continue de s’accentuer, cela pourrait entraîner un ralentissement des ventes au détail et du revenu réel disponible, ce qui constituerait une menace importante pour la croissance globale des dépenses.

{kind=link}