Le marché du travail le plus faible depuis 2011 est de plus en plus présenté non pas comme un problème mais comme la nouvelle normalité : un marché dans lequel la croissance rugit et les emplois bougent à peine, laissant une génération se demander : « Mec, où est mon travail ?

La note « Situation Room » de Bank of America Research avertissait à la mi-décembre que les marchés prévoyaient une année 2026 solide, même si les embauches stagnent et que le chômage augmente, et s’est tournée vers une comédie culte classique de stoner, maintenant âgée de 25 ans et mettant en vedette Ashton Kutcher et Seann William Scott, pour faire valoir son point de vue.

En d’autres termes, il serait pardonné au travailleur débutant d’éprouver à propos de sa recherche d’emploi les mêmes sentiments que Kutcher et Scott à l’égard de leurs roues volées. (Le scénariste ressent la même chose à propos du marché du travail du showbiz et a déclaré au Hollywood Reporter il y a plusieurs semaines qu’il avait arrêté pour devenir thérapeute.)

“Le marché du travail a été faible cette année”, ont écrit Yuri Seliger et Sohyun Marie Lee de la BofA, commentant le rapport sur la double masse salariale montrant une faible croissance de l’emploi en octobre et novembre. “L’absence de reprise sur le marché du travail et le ralentissement de l’économie américaine constituent des risques majeurs à surveiller pour 2026.”

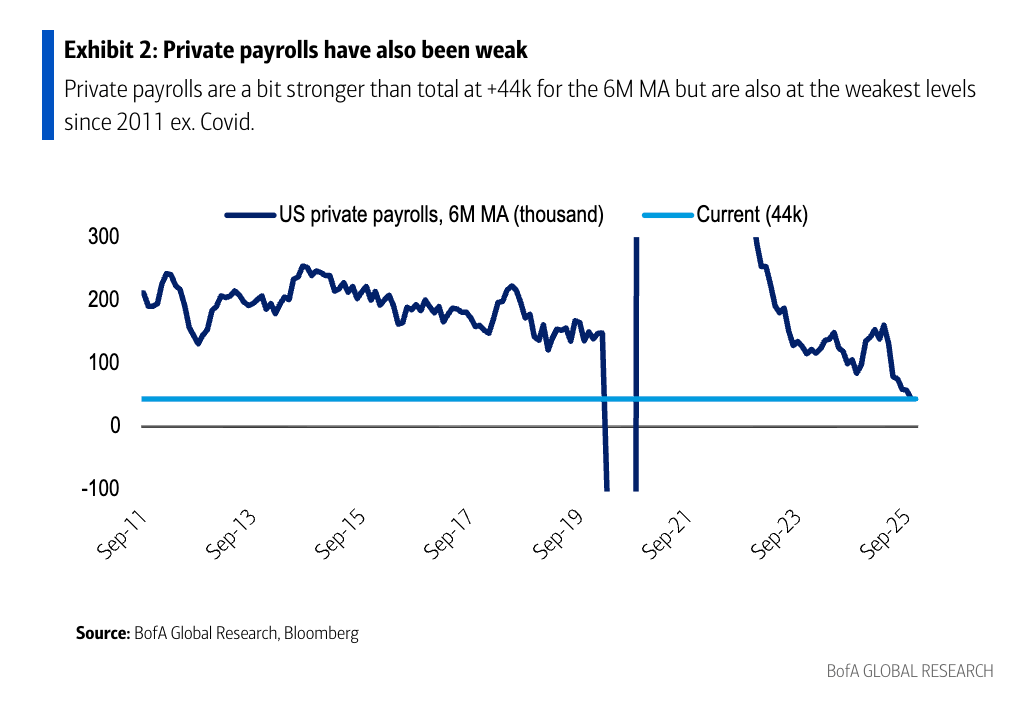

Seliger et Lee ont souligné ce qu’ils appellent le marché du travail américain le plus faible depuis au moins 2011 (à l’exception notable de la vague de licenciements massifs liés au Covid), avec une masse salariale mensuelle moyenne de seulement 17 000 au cours des six derniers mois, soit de loin le rythme de création d’emplois le plus lent depuis la crise financière mondiale. La masse salariale du secteur privé n’est que légèrement plus forte, à 44 000 en moyenne semestrielle, toujours à son niveau le plus faible depuis plus d’une décennie, tandis que le sous-emploi plus large chez les moins de 6 ans a augmenté à 8,7 % et les offres d’emploi par chômeur sont tombées à 1,0, les deux niveaux les plus bas depuis 2017.

Cependant, l’équipe de Situation Room a également noté que les spreads de crédit restent proches d’un rétrécissement cyclique et que les actions sont proches de leurs plus hauts historiques, ce qui indique que les investisseurs parient toujours sur une forte expansion en 2026. « Une économie américaine forte n’est probablement pas compatible avec l’absence de croissance de l’emploi », préviennent-ils, avertissant que l’absence de reprise du marché du travail est désormais l’un des principaux risques de ce discours haussier du marché. Le chiffre étonnamment élevé du PIB pour le troisième trimestre, révélé après la rédaction de la note de la BofA, a alimenté cet argument.

Croissance en K avec pertes d’emplois

Le chiffre global de la croissance était accrocheur : au troisième trimestre, le PIB américain a augmenté à un taux annuel de 4,3 %, tiré par l’augmentation des dépenses de consommation et une augmentation de 166 milliards de dollars des bénéfices des entreprises. Mais le revenu disponible réel est resté stable (littéralement, une croissance de 0 %), ce qui signifie que les ménages n’ont pas gagné en pouvoir d’achat et ont plutôt eu recours à l’épargne, au crédit et à la réduction des coûts pour continuer à dépenser, en particulier dans des domaines inévitables comme les soins de santé et la garde d’enfants.

L’économiste en chef de KPMG, Diane Swonk, a précédemment décrit cela à Fortune comme une économie en forme de K pleinement mature, où les ménages aisés profitent de la hausse des marchés boursiers, de la flambée de la valeur des maisons et des bénéfices des entreprises générés par l’IA, tandis que les familles à revenus faibles et moyens sont écrasées par des pressions sur l’abordabilité et la stagnation des revenus réels.

Les entreprises, a-t-il soutenu, ont appris à se développer sans embaucher, en exploitant davantage la production des équipes agiles plutôt que d’augmenter la masse salariale pour répondre à la demande, une tendance qui s’aligne avec les preuves de la BofA selon lesquelles les augmentations de la masse salariale sont historiquement faibles dans un contexte macroéconomique par ailleurs fort. “Nous constatons que la plupart des gains de productivité que nous constatons actuellement sont simplement dus au fait que les entreprises hésitent à embaucher et à faire plus avec moins”, a déclaré Swonk à Fortune. “Pas nécessairement encore l’IA.”

Leur analyse concordait avec ce que Savita Subramanian de la BofA avait déclaré à Fortune en août à propos d’un « changement radical » dans la productivité des travailleurs à mesure que les entreprises remplaçaient les personnes par des processus. Les entreprises ont appris à « faire plus avec moins de personnes » après l’inflation qui a suivi la pandémie, et il prédit que cela sera positif pour les actions : « Un processus est presque gratuit et peut être reproduit pour l’éternité. »

La « croissance sans emploi » de Goldman et la génération Z

Plus sombre encore, les économistes de Goldman Sachs ont mis en garde contre la perspective d’une « croissance sans création d’emplois », faisant écho à la description du président de la Réserve fédérale, Jerome Powell, d’un marché du travail « à faible taux d’embauche et sous le feu des critiques ». Dans une note d’octobre, les économistes de Goldman, David Mericle et Pierfrancesco Mei, ont constaté qu’en dehors du secteur de la santé, la création nette d’emplois est devenue faible, nulle ou négative dans de nombreux secteurs, alors même que la production continue d’augmenter et que les dirigeants se concentrent de plus en plus sur l’utilisation de l’IA pour réduire les coûts de main-d’œuvre, un « vent contraire potentiellement durable pour la demande de main-d’œuvre ».

Ils ont fait valoir que les modestes gains d’emploi associés au PIB robuste observés récemment « seront probablement normaux dans une certaine mesure dans les années à venir », la majeure partie de la croissance venant de la productivité (en particulier de l’intelligence artificielle), tandis que le vieillissement démographique et la baisse de l’immigration limitent les contributions à l’offre de main-d’œuvre.

Torsten Slok d’Apollo a noté dans une note de décembre que le changement démographique devient désormais visible : le nombre de familles avec enfants de moins de 18 ans a culminé à environ 37 millions en 2007 et a diminué jusqu’à environ 33 millions en 2024, reflétant des taux de natalité plus faibles et une population vieillissante, même si la croissance démographique globale se poursuit.

Un équilibre fragile

BofA et Goldman ne prédisent pas un chômage de masse, mais ni l’un ni l’autre ne voient un moyen facile de revenir à l’ancien modèle selon lequel un PIB fort signifiait de manière fiable de nouveaux emplois en abondance. Pourtant, Goldman voit un choc plus important pour l’économie : « L’histoire suggère également que les pleines conséquences de l’IA sur le marché du travail pourraient ne pas devenir apparentes avant qu’une récession ne frappe », écrivent Mericle et Mei en octobre.

Pendant ce temps, le marché du travail à la mi-2020 pourrait continuer à être défini moins par les licenciements que par le manque d’opportunités (en particulier pour la génération Z), une ère de recherche d’emploi au sommet et de recherche d’emploi vaine à la base. Considérée à la lumière des chiffres du PIB et de la perspective d’une croissance sans emploi à l’horizon, la question simpliste et rétrospective de la BofA pourrait devenir plus pressante au cours de la nouvelle année : où sont les emplois ?

{kind=link}