Source de l’image : Getty Images

Les modifications apportées au budget d’automne concernant la limite Cash ISA signifient que quiconque envisage un revenu passif devra peut-être repenser sa stratégie. J’ai fait les chiffres pour voir quelle taille de cagnotte ISA une personne aurait besoin pour atteindre un revenu annuel de 16 000 £, soit 1 333 £ par mois. Cela pourrait-il être réalisé avec un plan d’épargne classique ?

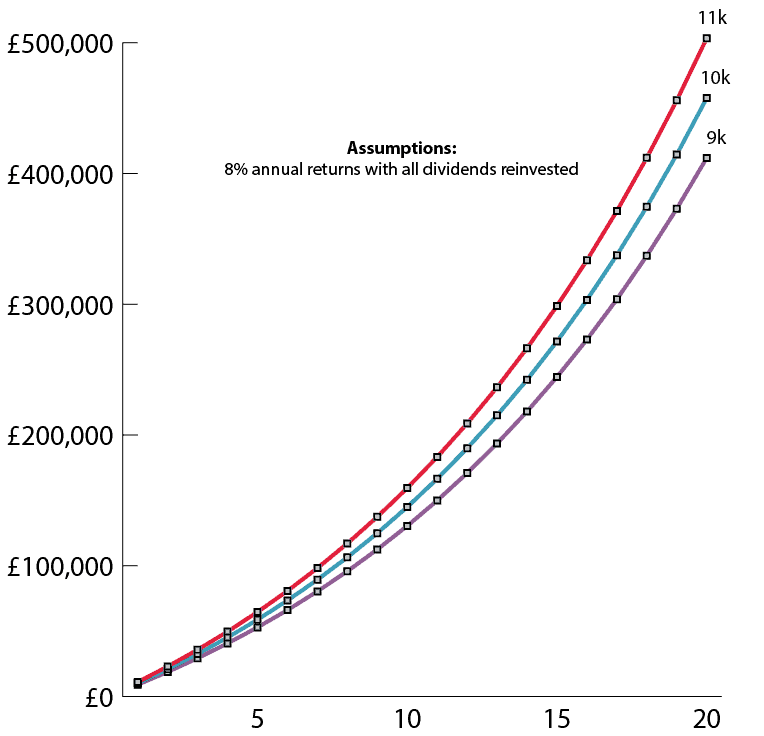

Analyser les chiffres

En utilisant la règle classique des 4 %, un fonds ISA d’environ 400 000 £ pourrait hypothétiquement générer 16 000 £ par an de revenu passif, une référence utile pour réfléchir à la taille du fonds nécessaire.

Alors, combien une personne pourrait-elle avoir besoin de contribuer à son ISA d’actions et d’actions pour atteindre ce niveau ?

La plupart des gens n’investiront pas le même montant chaque année, j’ai donc modélisé trois scénarios simples dans le tableau ci-dessous. Avec des cotisations annuelles fixes de 9 000 £ à 11 000 £ pendant 20 ans, des dividendes réinvestis et un rendement de 8 %, les soldes ISA projetés sont :

Cotisation annuelle 11 000 £ 10 000 £ 9 000 £ Pot projeté 503 000 £ 457 000 £ 411 000 £

Graphique généré par l’auteur

Portefeuille combiné

Atteindre un pot ISA cible n’est pas seulement une question de dividendes. La croissance compte également : la capitalisation au fil du temps peut faire une grande différence. Une combinaison d’actions versant des dividendes et d’actions axées sur la croissance peut aider un portefeuille à viser un rendement annuel moyen d’environ 6 à 8 %, ce qui est ce qui a été supposé dans les scénarios ci-dessus.

Pour moi, l’une de mes valeurs de croissance préférées en ce moment est Fresnillo (LSE : FRES). Le mineur mexicain a augmenté parallèlement au rallye explosif de l’argent, un mouvement qui a laissé loin derrière l’or et les actions Magnificent 7.

Les commentateurs prédisent un repli depuis des mois, mais le titre continue de grimper. Ils sont en hausse de 400 % en 2025 et de 9 % supplémentaires cette semaine, ce qui en fait le plus performant du FTSE 100.

L’attrait est évident. Avec un TCO proche de 17$ et de l’argent à 64$, les marges sont énormes. La société prévoit de produire environ 50 millions d’onces à l’avenir, avec une demande motivée non seulement par les banques centrales, mais également par une utilisation industrielle en croissance rapide dans les panneaux solaires, les véhicules électriques, l’électronique et les technologies de défense.

Mais des risques demeurent. L’argent est extrêmement volatil et le cours de l’action de Fresnillo a tendance à évoluer au même rythme. Des revers opérationnels ou des problèmes réglementaires dans ses mines pourraient également avoir un impact sur la production et les marges, même si le métal reste élevé.

Joueur solide

Quant au ballast, mon portefeuille ISA comprend Aviva (LSE : AV.). Ses dernières mises à jour ont montré une réelle dynamique, contribuant à justifier une hausse du cours de l’action de 39 % en 2025. Les primes d’assurance générale ont augmenté de 12 % à 10 milliards de livres sterling, portées par l’acquisition de Direct Line et la forte croissance des assurances des particuliers et des entreprises. Les flux de richesse ont également augmenté de 8 %, ce qui montre que les clients continuent de faire fructifier leur argent.

Pour moi, le principal attrait reste le dividende. Ce n’est plus la superstar qu’il était autrefois, mais un rendement de 5,4 % reste confortablement supérieur à la moyenne du FTSE 100. Et même si la couverture des dividendes semble mince en termes de bénéfices, la trésorerie est bien plus solide : le flux de trésorerie d’exploitation était plus de neuf fois supérieur au paiement, ce qui me rassure sur le plan de la durabilité.

Cependant, il existe des risques. Aviva dépend fortement des revenus obligataires, de sorte qu’une baisse des taux d’intérêt ou une augmentation des défauts de paiement des entreprises pourraient réduire les rendements et ralentir la croissance future des dividendes.

En un mot

Pour générer un revenu passif dans mon ISA, j’ai besoin de croissance et de stabilité. Fresnillo me donne de l’élan, Aviva me donne du lest et ensemble, ils me permettent d’avancer vers mes objectifs de revenus.

{kind=link}