QCR Holdings, Inc. (NASDAQ : QCRH) a annoncé un bénéfice net de 35,7 millions de dollars pour le quatrième trimestre 2025 et un bénéfice net record de 127,2 millions de dollars pour l’ensemble de l’année, tirés par la croissance du revenu net d’intérêts, de solides revenus sur les marchés des capitaux et une expansion opérationnelle continue. Au 27 janvier 2026, la société avait une capitalisation boursière d’environ 5,1 milliards de dollars.

Capitalisation boursière

QCR Holdings avait une capitalisation boursière d’environ 5,1 milliards de dollars au 27 janvier 2026, sur la base du cours de clôture des actions et des actions en circulation. La société a son siège à Moline, dans l’Illinois, et exploite une société holding multibancaire desservant le Midwest par l’intermédiaire de filiales bancaires en propriété exclusive.

Résultats du quatrième trimestre 2025

QCR Holdings a déclaré un bénéfice net de 35,7 millions de dollars au quatrième trimestre 2025, contre un bénéfice net de 36,7 millions de dollars au troisième trimestre et de 30,2 millions de dollars au quatrième trimestre 2024. Le bénéfice net ajusté pour le quatrième trimestre s’est élevé à 37,3 millions de dollars, contre 36,9 millions de dollars au troisième trimestre 2025 et 32,8 millions de dollars au quatrième trimestre 2024.

Résultats annuels 2025

Pour l’ensemble de l’année 2025, QCR Holdings a réalisé un bénéfice net record de 127,2 millions de dollars, ce qui représente une croissance significative par rapport aux résultats de l’année précédente. Le bénéfice net ajusté a atteint un record de 129,6 millions de dollars. Cette performance reflète une croissance solide dans tous les principaux segments opérationnels, y compris les banques traditionnelles, la gestion de patrimoine et les prêts au crédit d’impôt pour les logements sociaux (LIHTC).

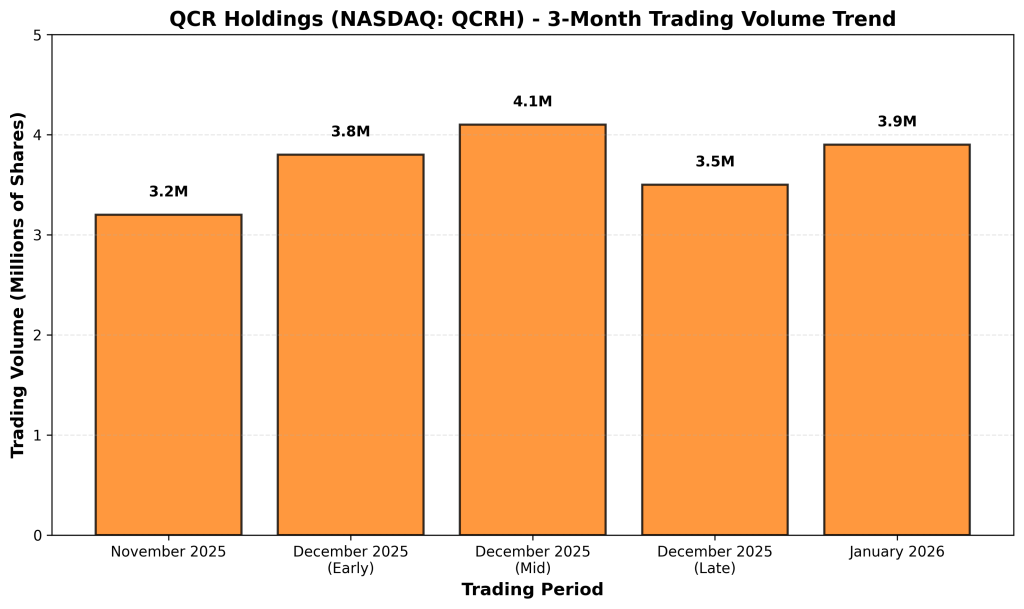

Graphiques de performance financière

Graphique 1 : Evolution trimestrielle du bénéfice net

Graphique 2 : Tendance du volume des échanges sur trois mois

Revenu net d’intérêts et expansion des marges

Le revenu net d’intérêts pour le quatrième trimestre 2025 s’est élevé à 68,4 millions de dollars, soit une augmentation annualisée de 22 % par rapport au troisième trimestre. La marge nette d’intérêts sur la base d’un rendement équivalent à l’impôt a augmenté de six points de base pour atteindre 3,57 % au quatrième trimestre 2025, contre 3,51 % au trimestre précédent. Au cours du quatrième trimestre, la société a réduit les prêts à terme de la Federal Home Loan Bank (FHLB) de 135 millions de dollars, en utilisant le produit d’une vente de 285,3 millions de dollars de prêts à la construction de crédits d’impôt pour logements à faible revenu. La direction s’attend à une expansion de la marge nette d’intérêt de 3 à 7 points de base au premier trimestre 2026, en supposant qu’il n’y ait pas de nouvelles baisses de taux de la part de la Réserve fédérale.

Revenus des marchés de capitaux et de la gestion de patrimoine

Les revenus autres que d’intérêts pour le quatrième trimestre se sont élevés à 38,7 millions de dollars, en hausse de 6 % par rapport aux 36,7 millions de dollars du troisième trimestre 2025. Les revenus des marchés des capitaux se sont élevés à 24,5 millions de dollars au quatrième trimestre 2025, contre 23,8 millions de dollars au trimestre précédent. Pour l’ensemble de l’année 2025, les revenus des marchés des capitaux se sont élevés à 64,7 millions de dollars. Les revenus de la gestion de patrimoine ont augmenté de 4 % pour atteindre 5,3 millions de dollars au quatrième trimestre 2025, contre 5,1 millions de dollars au troisième trimestre 2025, et ont augmenté de 11 % pour l’ensemble de l’année.

Prêts de crédit d’impôt pour logement à faible revenu

L’activité de prêt LIHTC de la société a continué à bien performer au cours du quatrième trimestre, bénéficiant d’une demande soutenue de logements abordables. Au quatrième trimestre 2025, QCR Holdings a vendu avec succès 285,3 millions de dollars de prêts de construction LIHTC à un investisseur tiers, une décision stratégique visant à étendre la capacité de prêt permanente du LIHTC et à augmenter les revenus des marchés des capitaux. Le produit de la vente a été utilisé pour rembourser les avances FHLB plus coûteuses de la société. La direction a relevé la limite supérieure de ses prévisions de revenus sur les marchés des capitaux pour les quatre prochains trimestres, dans une fourchette comprise entre 55 et 70 millions de dollars.

Croissance des prêts

Le total des prêts a augmenté de 303,7 millions de dollars, ou 17 % en rythme annualisé, au cours du quatrième trimestre 2025, hors impact de la vente de prêts à la construction et de la liquidation prévue du portefeuille m2 Equipment Finance. Pour l’ensemble de l’année 2025, le total des prêts a augmenté de 800,5 millions de dollars, soit 12 %, après exclusion des éléments similaires. La croissance a été tirée par l’accélération des activités de prêt LIHTC et traditionnelles. La direction s’attend à une croissance des prêts de 8 à 10 % au premier trimestre 2026, avec une croissance annualisée des prêts bruts qui s’accélère pour atteindre 10 à 15 % au cours des trois derniers trimestres de 2026.

Croissance des dépôts et amélioration du mix

Le total des dépôts de base a augmenté de 64,2 millions de dollars, ou 4 % en rythme annualisé, au cours du quatrième trimestre 2025, tandis que les soldes moyens des dépôts ont augmenté de 236,8 millions de dollars, ou 13 % en rythme annualisé. Pour l’ensemble de l’année, les dépôts de base ont augmenté de 474,4 millions de dollars, ou 7 %, et le total des dépôts a atteint 7,4 milliards de dollars au 31 décembre 2025. La société a réduit les dépôts de courtage de 121,4 millions de dollars en 2025, soit une diminution de 34 %, et les dépôts de courtage ne représentaient que 3 % du total des dépôts, contre 5 % à la fin de 2024.

Qualité des actifs

Le total des prêts critiqués a diminué de 5,2 millions de dollars sur une base trimestrielle, et le ratio des prêts critiqués par rapport au total des prêts s’est amélioré pour atteindre 1,94 % au 31 décembre 2025, soit le niveau le plus bas depuis plus de cinq ans. Les actifs non performants totalisaient 43,3 millions de dollars, ce qui représente un ratio de 0,45 % de l’actif total. La provision pour pertes sur créances sur le total des prêts a augmenté de 2 points de base pour atteindre 1,26 % au 31 décembre 2025. Les radiations nettes ont totalisé 4,2 millions de dollars au cours du quatrième trimestre 2025, conformément au trimestre précédent.

Augmentation de capital et rachat d’actions

La valeur comptable tangible par action a augmenté de 2,08 $, ou 15 % en rythme annualisé, au cours du quatrième trimestre 2025, grâce à de solides bénéfices et à l’amélioration cumulée des autres éléments du résultat global, partiellement compensées par les rachats d’actions. Le ratio des capitaux propres corporels par rapport aux actifs corporels a augmenté de 27 points de base pour atteindre 10,24 %. Le ratio total des capitaux propres fondés sur le risque a augmenté à 14,19 % et le ratio des capitaux propres ordinaires de première catégorie à 10,52 % au 31 décembre 2025. Au cours du trimestre, la société a racheté environ 163 000 actions au prix moyen de 77,62 $, restituant 12,6 millions de dollars aux actionnaires. Pour l’ensemble de l’année 2025, la société a racheté environ 279 000 actions pour 21,6 millions de dollars.

Dépenses de fonctionnement

Les dépenses autres que d’intérêts pour le quatrième trimestre 2025 ont totalisé 62,9 millions de dollars, contre 56,6 millions de dollars au troisième trimestre 2025 et 53,5 millions de dollars au quatrième trimestre 2024. L’augmentation du trimestre correspondant de 6,3 millions de dollars était principalement due à une perte non récurrente de 2 millions de dollars associée à l’extinction de la dette et à une rémunération variable élevée en raison de la solide performance des marchés financiers et des bénéfices records. Des dépenses professionnelles et de traitement de données plus élevées liées à la conversion du système de base de l’entreprise dans le cadre de la transformation numérique ont également contribué à cette augmentation. Le ratio d’efficacité ajusté était de 56,8 % pour le quatrième trimestre 2025, contre 55,6 % au troisième trimestre 2025. Pour l’ensemble de l’année 2025, les dépenses hors intérêts ajustées ont augmenté de 4 %, conformément à l’objectif stratégique de la société de maintenir la croissance des dépenses en dessous de 5 %. La direction s’attend à des dépenses autres que d’intérêts pour le premier trimestre 2026 comprises entre 55 et 58 millions de dollars.

Perspective

La direction s’attend à une croissance des prêts de 8 à 10 % au premier trimestre 2026, avec une croissance annualisée des prêts bruts s’accélérant à 10 % à 15 % au cours des trois derniers trimestres de 2026. La marge nette d’intérêt de TEY devrait augmenter de 3 à 7 points de base au premier trimestre 2026, en supposant qu’il n’y ait pas de nouvelles baisses de taux de la part de la Réserve fédérale. Les prévisions de revenus des marchés de capitaux ont été relevées, la direction visant un objectif compris entre 55 et 70 millions de dollars au cours des quatre prochains trimestres. Les prévisions de dépenses hors intérêts pour le premier trimestre 2026 varient de 55 millions de dollars à 58 millions de dollars, reflétant l’engagement continu de la société envers son modèle stratégique 9/6/5, qui vise une croissance des dépenses hors intérêts inférieure à 5 %.

Résumé

QCR Holdings a enregistré un bénéfice net record de 127,2 millions de dollars pour l’ensemble de l’exercice 2025, avec de solides bénéfices au quatrième trimestre. L’augmentation du revenu net d’intérêts, les solides bénéfices des marchés financiers, l’accélération de la croissance des prêts et l’amélioration de la composition des dépôts ont soutenu les résultats. La vente réussie de 285,3 millions de dollars de prêts à la construction LIHTC a permis à l’entreprise d’élargir ses prêts LIHTC. La qualité des actifs est restée excellente et les prêts critiqués se situent à des niveaux historiquement bas. Les ratios de capital ont augmenté et la société a poursuivi ses rachats d’actions opportunistes. La gestion de projet a continué à exercer un effet de levier opérationnel grâce à ses initiatives stratégiques et à ses investissements dans la transformation numérique.

Publicité

{kind=link}