Source de l’image : Getty Images

Les actions de croissance négociées à des valorisations réduites peuvent représenter d’énormes opportunités pour les investisseurs. Et il y en a un en particulier qui retient mon attention. Le titre n’a pas évolué au cours des cinq dernières années, mais l’activité sous-jacente s’est bien comportée. Je pense donc qu’il est temps d’y regarder de plus près.

Filtration

La société en question est Porvair (LSE :PRV). L’entreprise fabrique des équipements de filtration pour les industries de l’aérospatiale et des équipements de laboratoire.

Il y a plusieurs raisons pour lesquelles j’aime cette entreprise, notamment :

Forte activité récurrente. Des barrières élevées à l’entrée. Des flux de revenus résilients. Conversion de trésorerie impressionnante.

Examinons chacun d’eux de plus près.

Dans l’industrie aérospatiale, les filtres Porvair doivent être remplacés après un certain temps. Ce n’est pas facultatif, c’est une obligation légale. Quant au matériel de laboratoire, de nombreux produits de l’entreprise sont conçus pour être utilisés une seule fois. Cela conduit à un flux constant de ventes répétées.

Leurs industries ont des normes réglementaires élevées. Qu’il s’agisse d’avions, de développement de médicaments ou de pureté de l’eau, la concurrence n’est pas facile. Il est donc difficile (voire impossible) pour les clients de se tourner vers d’autres fournisseurs. Et cela crée un bon pouvoir de fixation des prix pour Porvair.

En termes de nature cyclique, il est important que les produits de l’entreprise soient normalement des dépenses de maintenance. Cela rend la demande assez stable, même lorsque les entreprises ne se développent pas.

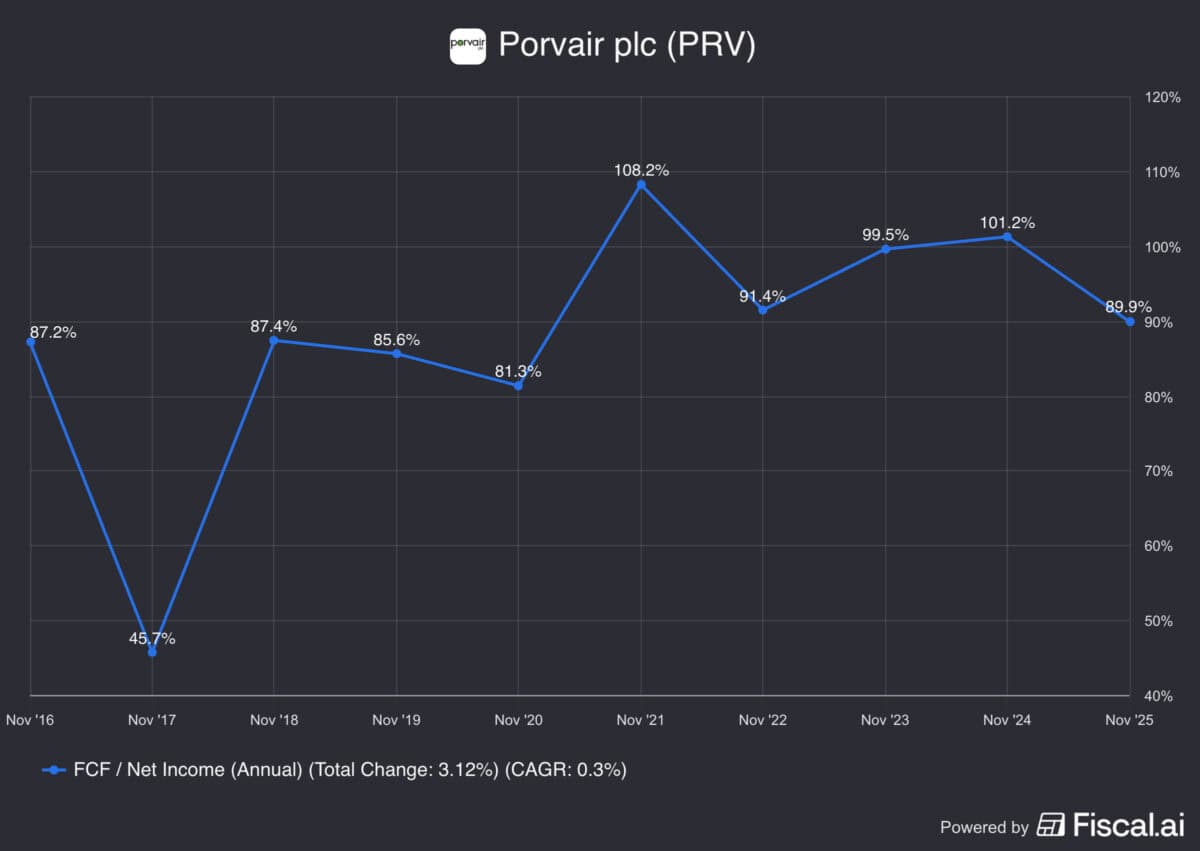

La société dispose également d’excellents indicateurs de conversion de trésorerie. Au cours des 10 dernières années, elle a systématiquement converti 75 % de son résultat net en liquidités disponibles.

De l’argent mort ?

Tout cela semble positif, mais cela soulève une question évidente. Si les affaires se portent si bien, pourquoi n’ont-elles pratiquement pas abouti depuis 2021 ?

La raison est double. La croissance d’un : le Covid-19 a généré une hausse de la demande en matériel de laboratoire qui ne s’est plus maintenue depuis. En conséquence, Porvair’s a dû faire face à des niveaux de stocks plus élevés et à une demande plus faible. Et cela a été un défi pour l’entreprise.

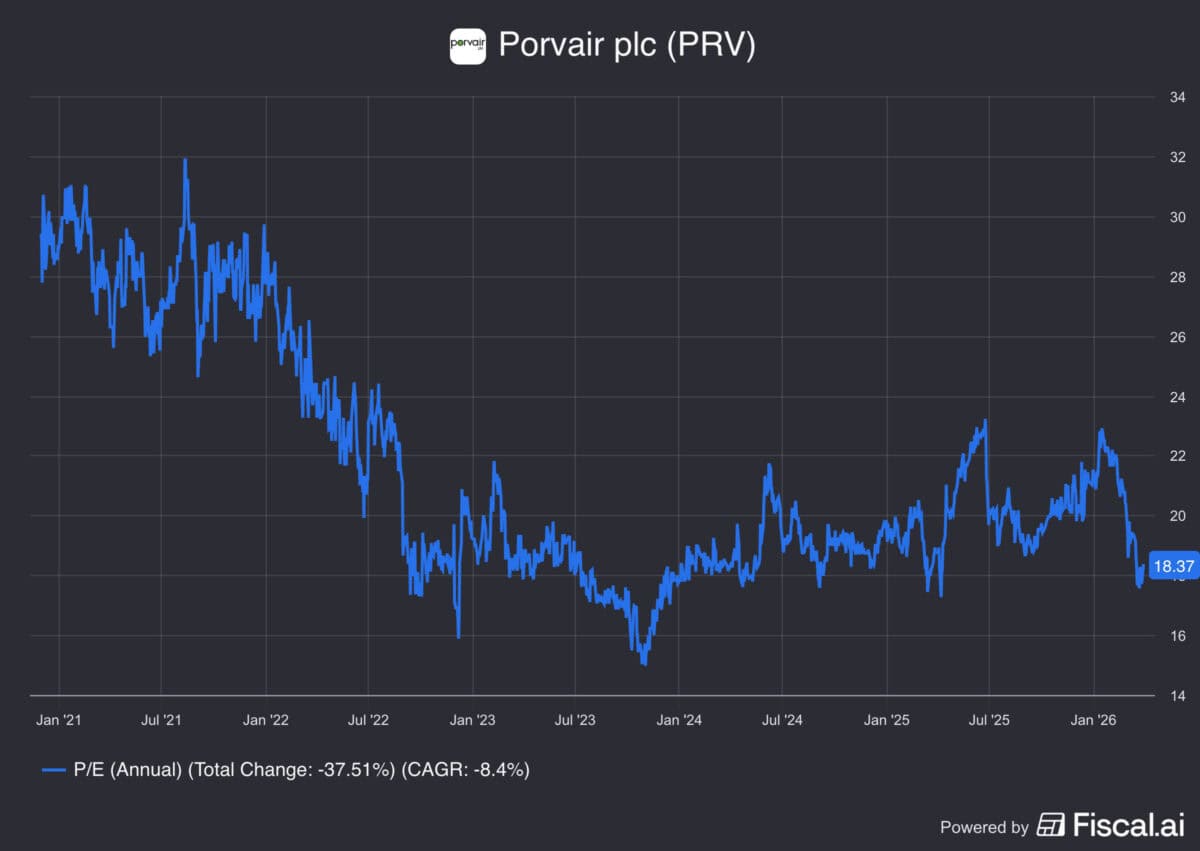

Le bilan de la seconde. Il y a cinq ans, le titre se négociait à un ratio cours/bénéfice (P/E) de 27, ce qui est assez élevé. Comme le souligne Warren Buffett, il est possible de payer trop cher, même pour une bonne affaire. Et je pense que cela aurait pu être le cas en 2021.

Mais aujourd’hui, les choses sont différentes sur les deux fronts. La demande de filtres de laboratoire a commencé à se redresser en 2025 après une longue période de niveaux de stocks élevés.

De plus, le titre se négocie désormais à un multiple P/E inférieur à 18. Je pense donc que la société a eu suffisamment de temps pour rattraper le cours de l’action.

Risques et opportunités

L’action Porvair est en baisse de 15% depuis le début de l’année. Et l’une des principales raisons à cela est le conflit actuel au Moyen-Orient. L’entreprise est relativement bien protégée des hauts et des bas cycliques, mais elle n’est pas à l’abri d’une récession mondiale et cela constitue actuellement un risque.

Cependant, dans une perspective à long terme, il y a beaucoup de choses à apprécier dans cette entreprise. Et le cours actuel de l’action me semble attractif. Des opportunités comme celle-ci ne se présentent pas souvent, je pense donc que les investisseurs devraient y réfléchir sérieusement dès maintenant.

{kind=link}