Source de l’image : Getty Images

Le cours de l’action Dr Martens (LSE:DOCS) a enregistré la deuxième pire performance du FTSE 250 hier (20 novembre), après que le légendaire fabricant de bottes, de chaussures et de sandales a publié ses résultats intermédiaires pour les 26 semaines se terminant le 28 septembre (S1-26).

La réaction des investisseurs a été particulièrement décevante compte tenu de l’évolution récente des cours de bourse du groupe. En avril, il a atteint un plus bas de 52 semaines à 43 pence, les annonces du président Trump sur les droits de douane ayant créé de l’incertitude pour le groupe et ses activités manufacturières axées sur l’Asie. Depuis, et avant la publication des résultats, elle avait augmenté de près de 90 %.

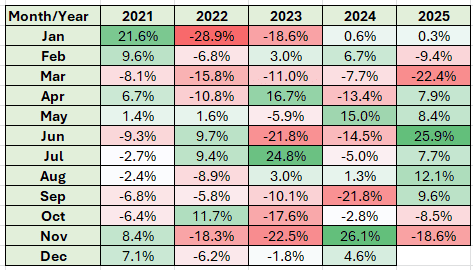

Hier, le cours de son action a clôturé à 74p, après avoir chuté de 9,5% tout au long de la journée. Il est parfois difficile de croire que le groupe a été introduit en bourse en janvier 2021 avec un prix d’introduction de 370 pence.

Qu’est-ce qui a alors provoqué une réaction aussi négative ? Pour être honnête, je ne suis pas vraiment sûr. D’accord, les résultats n’étaient pas surprenants, mais je ne pense pas qu’une baisse proche de 10 % soit justifiée.

Source : London Stock Exchange Group Analyse des chiffres

Source : London Stock Exchange Group Analyse des chiffres

Le groupe a fait état d’une baisse de 0,8% de son chiffre d’affaires au premier semestre 2026 par rapport à la même période un an plus tôt. Cependant, sa perte ajustée avant impôts (LBT) s’est améliorée de 7,2 millions de livres sterling pour atteindre 9,4 millions de livres sterling. Historiquement, sa performance a été fortement pondérée au second semestre de chaque exercice. Une tendance similaire est attendue pour l’exercice 26.

De manière significative, la marge bénéficiaire brute continue d’augmenter. Mais à 65,3 %, il est désormais supérieur ou similaire à certaines marques de luxe. On ne sait pas exactement dans quelle mesure cela est imputable à la hausse des prix, mais la possibilité de continuer à facturer davantage semble limitée. Au cours de l’exercice 2018, sa marge était de 53,4 %.

Par rapport à l’année précédente, les niveaux de stocks étaient inférieurs de 45,6 millions de livres sterling ou, en d’autres termes, il y a désormais quatre semaines de stock en moins. La dette nette (y compris les baux) est passée de 348,7 millions de livres sterling à 302,3 millions de livres sterling sur la même période.

Le groupe a maintenu son acompte sur dividende à 0,85 par action.

aller planifier

Surtout, le groupe affirme que ses opérations sont conformes aux attentes actuelles. Avant hier, les analystes s’attendaient à un bénéfice avant impôts ajusté pour l’exercice 26 compris entre 53 et 60 millions de livres sterling.

Cela exclut tout impact estimé des tarifs. La société a maintenant confirmé que cela réduirait probablement ses bénéfices de « plusieurs millions à un chiffre », même si environ la moitié de cette baisse devrait être compensée par des mesures d’atténuation, notamment « un contrôle strict des coûts, un approvisionnement flexible en produits et des ajustements ciblés de notre politique de prix aux États-Unis ».

Pour être honnête, je pensais que l’impact tarifaire aurait été bien plus important.

pousses vertes

Toutes lignes confondues, les paires vendues ont augmenté de 1% à 4,7 millions. De plus, le chiffre d’affaires aux États-Unis a augmenté de 6 %.

Cela me paraît positif et ne semble pas justifier la réaction des investisseurs hier. Même s’il est tôt, je pense qu’il y a suffisamment de preuves d’un rétablissement pour que le stock puisse être pris en compte.

Le temps nous dira si ces pousses vertes continuent de croître. Et je reconnais qu’il existe de nombreuses autres opportunités qui s’offrent aux investisseurs cherchant à acheter des actions affaiblies qui auraient pu se redresser. Cependant, j’ai toujours eu un faible pour le Dr Martens. J’espère donc qu’il pourra retrouver un peu de ses gloires d’antan.

{kind=link}