Source de l’image : Getty Images

Au moment de la rédaction (1er décembre), les actions de Lloyds Banking Group (LSE :LLOY) changent de mains pour environ 95p. Cela signifie qu’ils ne sont qu’à 5,3 % d’atteindre la barrière psychologiquement importante de 1 £.

Y arriveront-ils ? Ou pourraient-ils aller dans la direction opposée ? Passons en revue les preuves.

La vision baissière

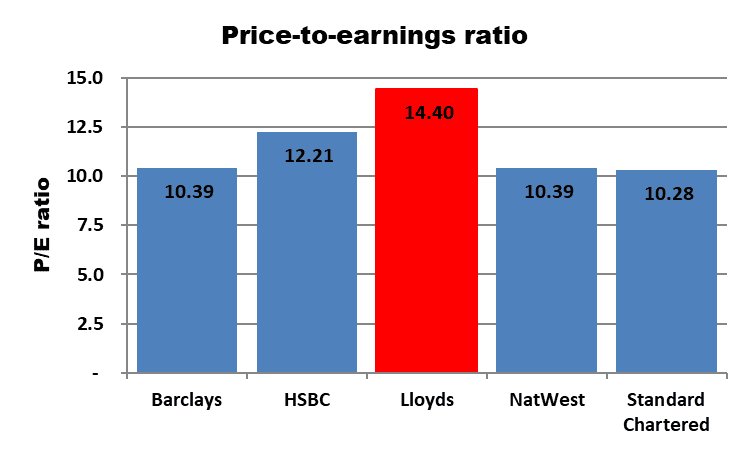

Sur la base des ratios cours/bénéfice (P/E) à terme (2025) des cinq banques du FTSE 100, les actions Lloyds sont les plus chères. S’ils étaient notés selon la moyenne, ils coûteraient environ 25 % moins cher, à 76p.

Source : Rapports du London Stock Exchange Group/société.

Source : Rapports du London Stock Exchange Group/société.

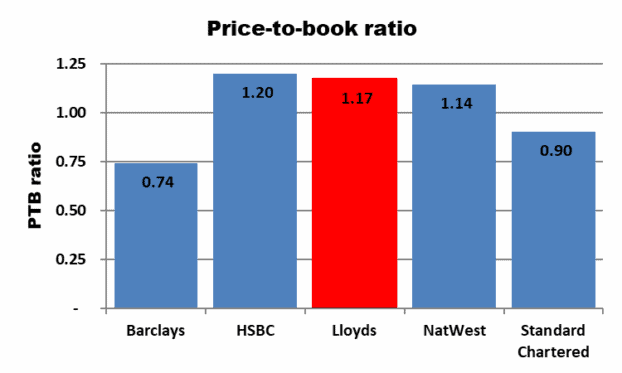

Si l’on regarde les bilans des cinq, Lloyds est le deuxième plus cher. Il a un ratio cours/valeur comptable (PTB) de 1,17. Selon les dernières recherches de McKinsey & Company sur le secteur bancaire mondial, le PTB moyen pour le secteur est de un. Autrement dit, les banques sont généralement évaluées en fonction de leur valeur liquidative.

Source : Rapports du London Stock Exchange Group/société.

Source : Rapports du London Stock Exchange Group/société.

Cela peut sembler raisonnable, mais de nombreux secteurs attirent des valorisations beaucoup plus élevées. Le rapport McKinsey prévient que les investisseurs semblent s’interroger sur la « durabilité des récents sommets de la banque ». Il blâme « la baisse des taux d’intérêt (et) les changements dans la technologie et le comportement des consommateurs ». Le cabinet de conseil en gestion souligne également que les fintechs, les sociétés de crédit privées et les gestionnaires de patrimoine gagnent des clients auprès d’institutions financières plus traditionnelles.

Par conséquent, Lloyds pourrait ne pas être en mesure d’atteindre une valorisation boursière nettement supérieure à sa valeur comptable.

En outre, sa dépendance presque totale à l’égard de l’économie britannique pour ses revenus pourrait constituer un talon d’Achille. Dans le budget de la semaine dernière, les prévisions de croissance pour 2026 et au-delà ont été revues à la baisse.

La vision haussière

Si les analystes ont raison, la récente remontée du cours des actions de la banque n’est pas encore terminée. Ils ont un objectif de cours moyen sur 12 mois de 99,5p. D’accord, c’est moins que les trois chiffres magiques, mais c’est assez proche. Les prévisions les plus optimistes suggèrent que 110p est un prix équitable.

Ces perspectives optimistes sont étayées par l’hypothèse selon laquelle, par rapport à 2024, le bénéfice par action aura augmenté de 79 % d’ici 2027.

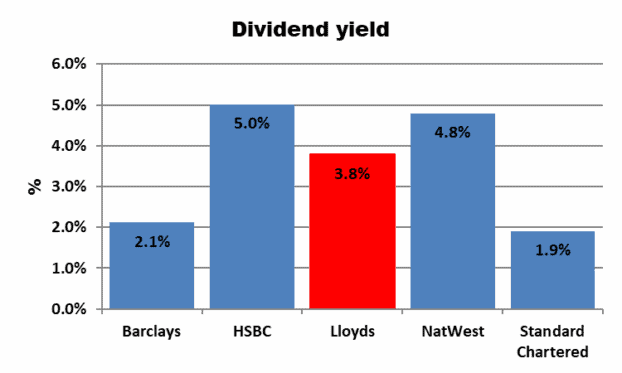

Et les actions sont également bonnes pour générer des revenus. Sur la base des 12 derniers mois, le rendement est de 3,8 %. Bien qu’il ne soit pas actuellement le plus élevé des cinq, les courtiers s’attendent à ce que son dividende augmente de 51 % au cours des trois prochaines années. Cela vous donne un rendement à terme de 5,1 %.

Source : Rapports du groupe/société de la Bourse de Londres Mon point de vue

Source : Rapports du groupe/société de la Bourse de Londres Mon point de vue

Après réflexion, je penche davantage pour les arguments baissiers. Je pense déjà que les actions de Lloyds sont chères et je pense donc que les possibilités de croissance future sont limitées. C’est pourquoi les actions ne sont pas pour moi.

Cela dit, je ne serais pas surpris si les actions atteignaient 100 pence avant la fin de 2025. Mais pour qu’elles montent beaucoup plus haut, je soupçonne que quelque chose d’assez important doit se produire. Toutefois, les seules évolutions majeures que je constate sont négatives et se concentrent sur l’économie britannique, qui semble fragile.

Malgré mes inquiétudes, je ne pense pas que les actions chuteront aussi bas que 76p. La banque reste populaire auprès des petits investisseurs (elle compte plus d’actionnaires que toute autre entreprise du pays) et ses bénéfices augmentent. Cela devrait contribuer à soutenir le cours de son action.

Et même si la valorisation de Lloyds me préoccupe, je continue de penser qu’il s’agit d’une société de qualité et bien gérée. Je pense simplement que les autres banques du FTSE 100 semblent un peu moins chères pour le moment.

{kind=link}