Source de l’image : Getty Images

Le cours de l’action Lloyds Banking Group (LSE:LLOY) est passé de 55,04p à 97p en 2025. Mais la prochaine question pour les investisseurs est de savoir jusqu’où il pourra aller en 2026.

Un mouvement similaire l’année prochaine verrait les actions atteindre 1,30 £. Les taux d’intérêt pourraient baisser, mais les investisseurs ont encore des raisons d’être optimistes.

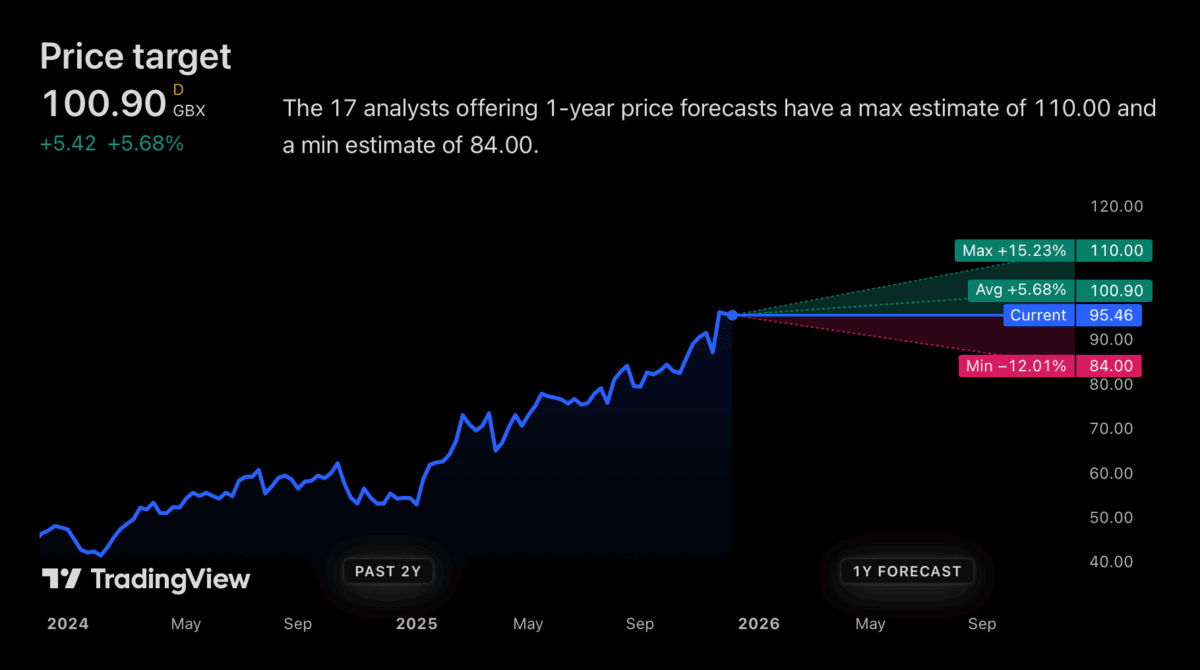

Objectifs de prix

D’après ce que je peux voir, la communauté des analystes ne s’attend pas à ce que Lloyds répète cette performance en 2026. L’objectif de prix le plus élevé se situe autour de 1,10 £, soit 16 % au-dessus du niveau actuel.

Ce ne serait pas du tout un mauvais résultat : il est bien supérieur à la moyenne du FTSE 100. Mais des prévisions moins optimistes prévoient une baisse du cours de l’action pouvant atteindre 12 %.

Il y a de bonnes raisons de penser que 2026 ne sera pas une si bonne année pour le titre. Le plus évident est la possibilité d’une baisse des taux d’intérêt, qui affecterait probablement les marges de prêt.

Malgré cela, il y a aussi des raisons d’être optimiste. Avec une banque de la taille de Lloyds, ce n’est pas aussi simple que de voir les bénéfices de l’entreprise chuter en cas de baisse des taux d’intérêt.

haie structurelle

Comme de nombreuses banques, Lloyds utilise ce que l’on appelle la couverture structurelle. Il s’agit essentiellement d’une combinaison d’actifs à taux fixe (comme les obligations) à longue durée et de swaps de taux d’intérêt.

Ceux-ci contribuent à protéger la banque à court terme en cas de baisse des taux d’intérêt. En d’autres termes, les baisses de taux d’intérêt en 2026 ne devraient pas entraîner une baisse immédiate des revenus de l’entreprise.

En fait, des taux plus bas pourraient signifier de meilleures marges en 2026. Si la banque pouvait réduire instantanément les intérêts de votre épargne pendant que les taux hypothécaires restent fixes, cela pourrait stimuler les bénéfices sur les prêts.

Des taux plus élevés profiteront probablement à Lloyds à moyen terme. Mais je ne pense pas que les investisseurs devraient penser que les coupes budgétaires en 2026 entraîneront une baisse immédiate des bénéfices de l’entreprise.

Règlement

Au-delà de 2026, les actionnaires de Lloyds ont également davantage de raisons d’être positifs. La première est la possibilité d’une réglementation plus souple qui donnerait aux banques plus de marge de manœuvre pour prêter.

Pour la première fois depuis 10 ans, la Banque d’Angleterre a décidé de réduire le montant des fonds propres Tier 1 que doivent détenir les banques britanniques. Son arrivée est prévue à partir de janvier 2027.

Cela devrait laisser des entreprises comme Lloyds avec un excédent de capital qui peut être utilisé pour accroître leurs portefeuilles de prêts. Mais il convient de noter que cela s’appliquera à toutes les banques et que la concurrence pourrait donc s’intensifier.

Alors que les banques maintiennent généralement des ratios de fonds propres bien supérieurs à leurs exigences légales, des normes moins strictes signifient une plus grande marge de manœuvre pour accorder des prêts. Et cela pourrait contribuer à augmenter les bénéfices au-delà de 2026.

Ne te précipite pas trop

Lloyds a été l’une des meilleures actions du FTSE 100 ces dernières années. Et même si les forces cycliques ont contribué à ce phénomène, les investisseurs ne devraient pas être trop prompts à l’annuler en 2026.

La baisse des taux d’intérêt constituera probablement un défi. Mais c’est le genre de situation que la banque devrait être capable de gérer – et sa couverture structurelle le suggère.

Pour l’avenir, il y a des raisons de penser que les actions pourraient constituer un bon investissement au-delà de 2026. Mais ce n’est pas ma priorité à l’approche de la nouvelle année.

{kind=link}