Source de l’image : Getty Images

Le cours de l’action BT (LSE : BT.A) a augmenté de 23 % jusqu’à présent cette année. Et les analystes de City ne pensent pas que le titre FTSE 100 soit encore terminé.

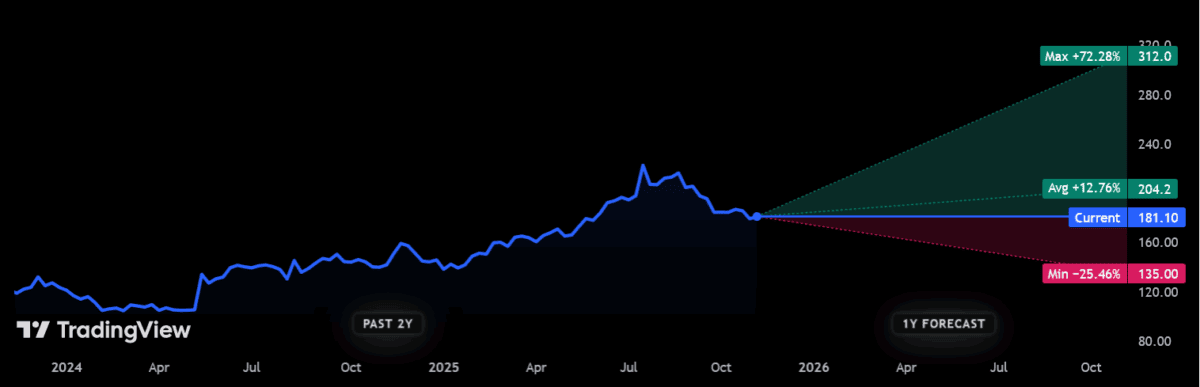

Les actions BT ont changé de mains pour la dernière fois à 181 pence par action. Si les prévisions sont correctes, elles dépasseront la barre des 200p au cours de la prochaine année, jusqu’à 204,2p par action. Cela représenterait une augmentation de 12 % par rapport aux niveaux actuels.

Source : TradingView

Source : TradingView

Si les dividendes attendus sont également pris en compte, les investisseurs dans BT pourraient constater un rendement total de 16 à 17 % au cours des 12 prochains mois. Mais dans quelle mesure ces prévisions sont-elles réalistes ?

Progrès

Tout d’abord, il faut dire que les courtiers ne sont pas unanimement optimistes dans leurs estimations. Cet objectif de plus de 200p est une moyenne des 15 prévisions actuellement proposées par la communauté des analystes.

Un analyste estime que le cours de l’action BT pourrait chuter de plus d’un quart d’ici le prochain jour du Souvenir. Cela dit, un autre estime que cela pourrait entraîner des hausses de prix de plus de 70 % sur la période.

Selon les analystes de City, qu’est-ce qui pourrait pousser l’entreprise encore plus loin ? Les Bulls estiment que le programme de restructuration de BT ne l’aidera pas seulement à poursuivre son impressionnante stratégie de réduction des coûts. Ils y voient un moyen de rationaliser leurs gammes de produits pour les aider à relancer leurs revenus en baisse.

Le plan de restructuration de BT a généré une solide économie de 1,2 milliard de livres sterling au cours des 18 mois précédant septembre, dépassant les prévisions.

L’optimisme règne également à l’égard de la division d’infrastructure Openreach, à forte marge, de l’entreprise, alors que les nouvelles connexions fibre continuent de croître. Il est en passe de connecter 25 millions de sites d’ici la fin de l’année prochaine et 30 millions d’ici la fin de la décennie.

Problèmes

Cependant, même si BT a fait des progrès sur ces fronts, je crains que le stock ne s’essouffle alors que les problèmes persistent ailleurs.

L’entreprise ne montre toujours aucun moyen de surmonter ses problèmes de ventes persistants : le chiffre d’affaires ajusté a de nouveau chuté au cours du semestre clos en septembre, de 3 %, avec des renversements enregistrés dans les divisions Consumer, Business et International. Dans un contexte de concurrence croissante et d’affaiblissement de l’économie britannique, je ne vois pas ses problèmes de revenus s’atténuer de sitôt.

Dans le même temps, les dépenses en capital continuent d’augmenter, augmentant de 8% au cours du semestre. Cela signifie que la dette nette augmente également régulièrement, en hausse de 3 % supplémentaires sur un an jusqu’à fin septembre, pour atteindre 20,9 milliards de livres sterling.

La lecture est encore plus sombre si l’on considère le coût de l’énorme déficit des retraites de BT. Cela coûte à l’entreprise environ 800 millions de livres sterling par an.

Cher

Il existe également un problème de valorisation qui, je pense, pourrait limiter les futurs gains du cours de l’action BT. La hausse rapide de cette année lui permet de se négocier sur un ratio cours/bénéfice (P/E) à terme de 10,3 fois.

C’est au-dessus de la moyenne sur 10 ans de 8,8 fois. Compte tenu des problèmes persistants auxquels le secteur est confronté, cette prime émergente est particulièrement difficile à comprendre.

De plus, les actions BT ont désormais également un ratio cours/valeur comptable (P/B) de 1,4. Ce chiffre est plus élevé qu’il y a à peine 14 mois et indique que la société se négocie à un prix supérieur à la valeur de ses actifs.

Je ne serais pas surpris si le cours de l’action BT continuait à augmenter. Mais je pense que les chances sont contre, c’est pourquoi je préfère acheter des actions britanniques qui offrent un risque beaucoup plus faible.

{kind=link}