Source de l’image : Getty Images

Un SIPP (pension personnelle auto-investie) peut sembler être une chose à laquelle seuls les investisseurs expérimentés pensent. Mais cela ne devrait pas être le cas. Il s’adresse à tout le monde et peut aider les gens à ne plus s’inquiéter de leurs projets de retraite.

Se constituer une pension d’un million de livres sterling consiste souvent moins à gagner un salaire énorme qu’à commencer tôt, à cotiser régulièrement et à rester investi tout au long des cycles du marché.

Même des cotisations mensuelles modestes peuvent augmenter considérablement au fil du temps grâce à la capitalisation. Les rendements génèrent des profits, ces profits produisent davantage de rendements, et l’effet prend de l’ampleur au fil des décennies. Ajoutez à cela un allègement fiscal sur les cotisations et les avantages à long terme deviennent encore plus intéressants.

Bien entendu, la cohérence est la clé. Les marchés montent et descendent, parfois fortement, mais la croissance à long terme a toujours récompensé ceux qui restent patients. Ne manquer que quelques périodes de forte reprise peut réduire considérablement la rentabilité globale.

Cependant, pour de nombreuses personnes, la véritable avancée réside simplement dans le fait de commencer et d’augmenter progressivement les cotisations à mesure que les revenus augmentent. Au fil du temps, des habitudes cohérentes font souvent la plus grande différence.

Composer pour la gloire

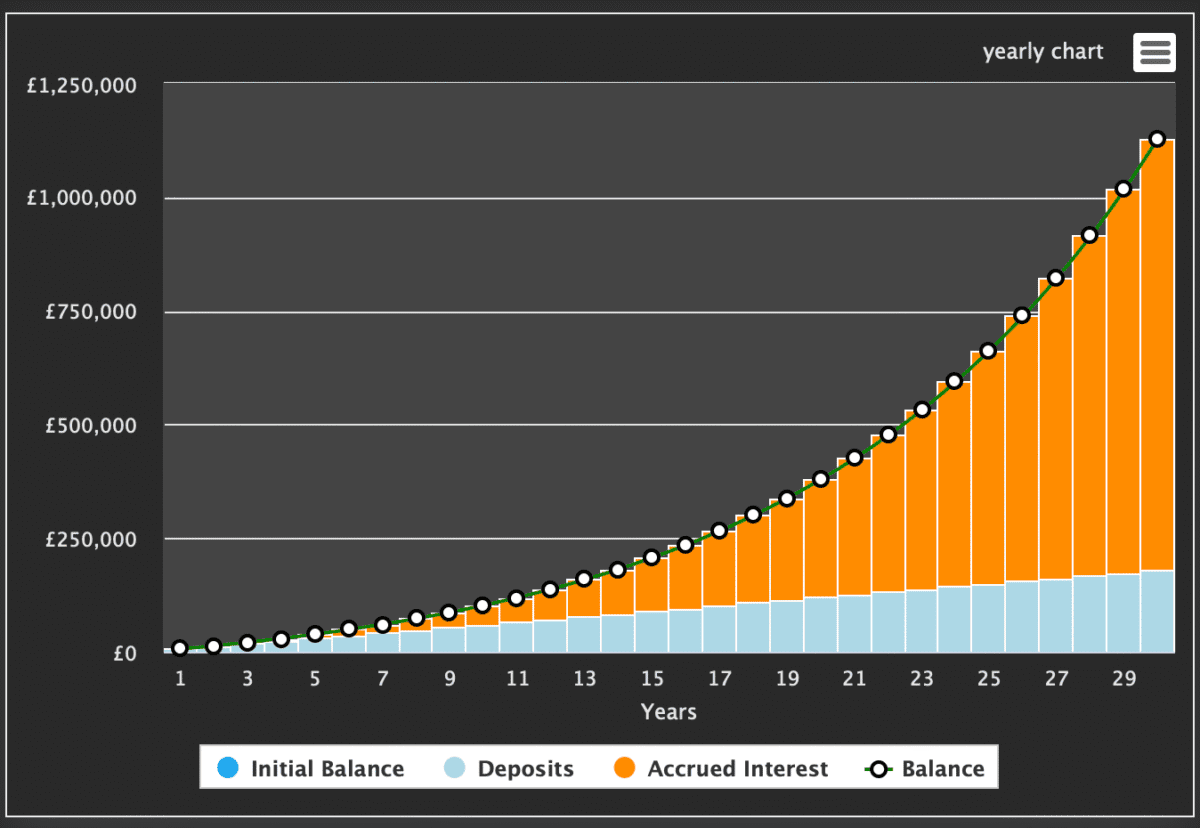

L’avantage d’un SIPP est que, s’il est démarré suffisamment tôt, il reste suffisamment de temps pour capitaliser. Vous trouverez ci-dessous ce qui se passerait si quelqu’un mettait 500 £ par mois dans un SIPP (y compris l’allégement fiscal de l’État) et voyait une croissance annualisée de 10 % par an ; Cela peut paraître considérable, mais c’est juste au-dessus de la performance moyenne de l’ISA ces dernières années.

Comme on peut le constater, la barre du million de livres a été dépassée en 29 ans !

Les allégements fiscaux de l’État constituent également un élément important de l’équation. Pour obtenir 500 £ de cotisations mensuelles, il vous suffira d’ajouter vous-même 400 £. Le reste proviendrait d’allègements fiscaux – les grandes plateformes d’investissement en bénéficient automatiquement. Les contribuables dont les taux sont plus élevés peuvent recevoir davantage.

Créé sur thecalculatorsite.com

Créé sur thecalculatorsite.com

Veuillez noter que le traitement fiscal dépend de la situation individuelle de chaque client et peut être sujet à changement à l’avenir. Le contenu de cet article est fourni à titre informatif uniquement. Il n’est pas destiné à être et ne constitue aucun type de conseil fiscal. Les lecteurs sont responsables de faire leur propre diligence raisonnable et d’obtenir des conseils professionnels avant de prendre toute décision d’investissement.

Où investir ?

La grande question est de savoir où investir. Si vous adoptez une approche passive (vous n’achetez et ne vendez pas de placements tous les mois), une fiducie d’investissement pourrait être une bonne idée.

Une option que je promeus souvent est Scottish Mortgage Investment Trust (LSE :SMT). La fiducie d’investissement a un excellent historique dans la sélection des prochains grands gagnants.

Son portefeuille comprend des noms à forte croissance tels que Space Exploration Technologies, Taiwan Semiconductor Manufacturing Company, Amazon et Nvidia, des sociétés qui façonnent les principales tendances technologiques.

SpaceX représente désormais 15,1% du portefeuille et ce chiffre pourrait augmenter à mesure que sa valorisation sur le marché privé augmente. Je pense que cela constituera un moteur important de confiance au cours de l’année prochaine et au-delà. Je pense que la plus grande entreprise du monde en 2035 sera SpaceX et je veux une part de ce gâteau.

Cependant, les investisseurs doivent comprendre les risques. La fiducie utilise un effet de levier (argent emprunté) pour améliorer les rendements, ce qui peut amplifier les pertes lorsque les marchés chutent. L’accent mis sur les entreprises à croissance rapide peut également rendre les performances plus volatiles que celles du marché dans son ensemble sur des périodes plus courtes.

Personnellement, je pense que cela vaut la peine d’y réfléchir. C’est l’une des rares parties de mon portfolio que je ne ressens pas le besoin de revoir périodiquement.

{kind=link}