Source de l’image : M&S Group plc

Le récent relooking de Marks & Spencer (LSE:MKS) a amélioré à la fois la perception de sa marque et de son stock. Ces dernières années, l’icône britannique a réussi à se débarrasser de sa réputation de s’adresser uniquement à une clientèle plus âgée et d’être un peu une clientèle intermédiaire.

Victoria Wood, la comédienne britannique, a un jour plaisanté : “Je sais que j’ai différentes tailles dans différents magasins, 16 dans certains, 18 dans d’autres. Chez Marks and Spencer, je n’ai qu’une taille trois parce qu’ils ne veulent déranger personne.”

hier et aujourd’hui

Même si ceux qui ont acheté les actions du détaillant en avril 2021 ne rient peut-être pas jusqu’à la banque, ils se félicitent probablement.

Un investissement de 5 000 £ à cette époque aurait permis d’acheter 3 185 actions. Aujourd’hui (15 avril), ils valent (hors dividendes) la somme impressionnante de 11 498 £. Pour illustrer la réussite des investisseurs, avec le même investissement, ils obtiendraient désormais 1 800 actions de moins.

Mais une hausse de 130 % du cours de l’action du détaillant signifie-t-elle qu’il est trop tard pour envisager l’action ? Voyons.

Opportunité de croissance

Même si le groupe fait sans doute le plus parler de lui pour ses vêtements, ce qui m’intéresse le plus, c’est l’aspect alimentaire de l’entreprise.

Sur les trois derniers exercices, le nombre de clients mode, maison et beauté est resté stable. L’année dernière, ils ont été dépassés pour la première fois par les acheteurs d’épicerie. La clientèle alimentaire a augmenté de 9 % sur la période et réalise significativement 2,9 visites supplémentaires en moyenne par an dans les magasins du groupe.

En fait, l’entreprise s’est fixé pour objectif à long terme de doubler la taille de son activité alimentaire. Pour y parvenir, son objectif est d’augmenter son nombre de magasins d’alimentation exclusifs de 328 à 420.

On oublie parfois que, depuis septembre 2020, le groupe entretient une joint-venture avec Ocado. Au cours des 12 semaines précédant le 22 mars, il a enregistré une part de 2,2 % du marché alimentaire britannique. Il n’a jamais été aussi élevé.

Quelques défis

Il y a certainement eu une perte de confiance des investisseurs suite à la cyberattaque de l’année dernière. Cela a coûté cher à remédier mais, plus important encore, a conduit certains clients fidèles à acheter ailleurs.

Malgré cela, ils sont revenus et la réputation du groupe auprès des consommateurs semble intacte. Selon une enquête YouGov, basée sur une combinaison de perception, qualité, valeur, réputation et satisfaction, elle reste la meilleure marque du pays.

Bien entendu, exploiter une chaîne de magasins constitue un défi logistique. Et l’industrie de la mode est notoirement difficile à réussir, car les goûts des consommateurs évoluent rapidement. C’est une autre raison pour laquelle je pense que mettre l’accent sur ses activités alimentaires moins cycliques est la bonne stratégie.

Réflexions finales

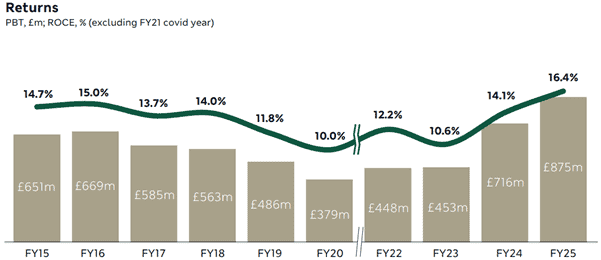

Personnellement, je pense que le groupe a fait de grands progrès au cours des 10 dernières années, ces progrès n’ayant été interrompus que par la pandémie. Tant son bénéfice avant impôts que son rendement sur capitaux employés vont dans la bonne direction.

Source : présentation investisseurs.

Source : présentation investisseurs.

Et malgré les changements dans les habitudes d’achat, il reste une partie importante des rues commerçantes et des parcs commerciaux britanniques.

J’aime ce que je vois. C’est pourquoi je pense que c’est une action à considérer.

{kind=link}