Source de l’image : Getty Images

La pension de l’État existera-t-elle toujours lorsque je prendrai ma retraite ? Si oui, combien vais-je payer et à quel âge pourrai-je y prétendre ?

Ce sont des questions que je me pose fréquemment. Je ne suis pas sûr que cela me soutiendra lorsque je serai prêt à prendre ma retraite dans deux ou trois décennies, étant donné le fardeau croissant de la dette du Royaume-Uni et l’explosion de sa population âgée.

Mais je ne panique pas et je ne pense pas que vous devriez le faire non plus. Avec un large éventail de fonds d’investissement parmi lesquels choisir, même les Britanniques ayant peu ou pas d’expérience en matière d’investissement ont de bonnes chances de bénéficier d’une retraite confortable, quels que soient les futurs changements apportés aux retraites de l’État.

Trois fiducies principales

Prenez par exemple Allianz Technology Trust (LSE:ATT), F&C Investment Trust et Fidelity Special Values. Ensemble, ils ont obtenu un rendement annuel moyen de 13,7 % au cours des cinq dernières années.

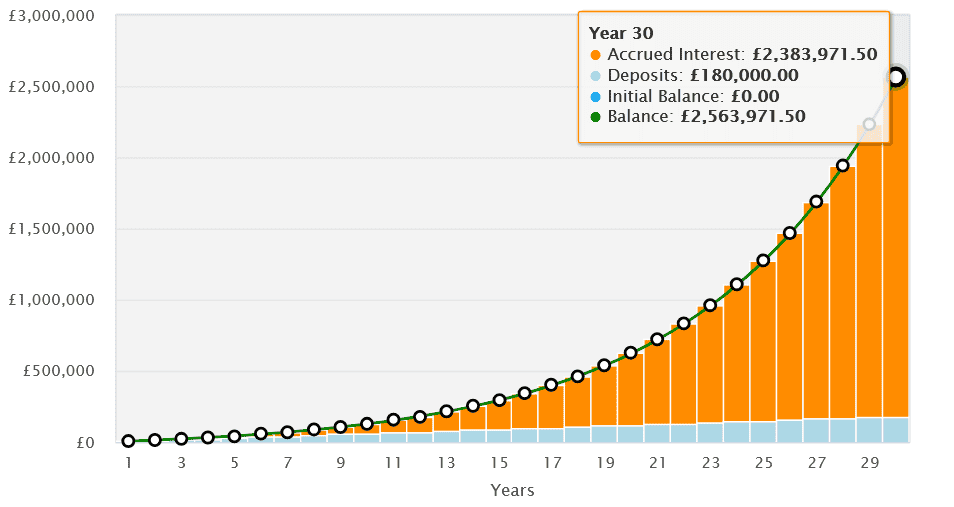

Les performances passées ne constituent pas toujours une indication fiable des performances futures. Mais si ces fonds d’investissement continuent de fonctionner aux rythmes récents, ils transformeraient un investissement mensuel de 500 £ distribué à parts égales en un fonds de retraite de 2,6 millions de £ après 30 ans.

Source : thecalculatorsite.com

Source : thecalculatorsite.com

Voici pourquoi je m’attends à ce qu’ils continuent à surperformer.

Confiance technologique

Depuis fin 2020, Allianz Technology Trust a généré un rendement annuel moyen impressionnant de 14,7 %. Cela reflète la performance surprenante des valeurs à forte croissance, notamment Nvidia, Apple et Microsoft.

Plus récemment, ses retours surprenants ont été alimentés par l’enthousiasme suscité par la révolution de l’intelligence artificielle (IA). Sur le long terme, sa performance a bénéficié d’une multitude de tendances technologiques d’actualité, de la croissance des médias sociaux et du commerce électronique au cloud computing et à la cybersécurité.

Au total, Allianz Technology Trust offre une exposition à 50 offres technologiques différentes. Cette répartition réduit les risques de concentration, une stratégie clé dans un secteur où les stars d’aujourd’hui peuvent vite devenir obsolètes.

Il convient toutefois de noter que l’accent mis par le fonds sur les actions cycliques peut nuire à sa performance en période de ralentissement économique.

La force grâce à la diversification

F&C Investment Trust s’est avéré être une excellente fiducie à la fois pour les gains en capital et les revenus passifs. Grâce à 54 années consécutives de croissance des dividendes, il a réalisé un rendement annuel moyen de 11,5 % depuis fin 2020.

La forte pondération des valeurs technologiques américaines a soutenu cette performance surprenante. Aujourd’hui, les valeurs technologiques représentent environ 30 % de l’ensemble du portefeuille de la fiducie.

Cela dit, les 359 actions détenues par F&C sont réparties dans plusieurs secteurs, y compris des secteurs défensifs comme la santé et les services publics. De cette manière, la fiducie offre un excellent équilibre entre croissance et sécurité pour les investisseurs.

Cependant, n’oubliez pas que se concentrer sur les actions peut toujours les rendre vulnérables à des baisses plus larges du marché.

Valeur des étoiles

À 15 %, le trust Fidelity Special Values a généré certains des meilleurs rendements du secteur depuis fin 2020. Cela reflète sa concentration sur les actions britanniques « que le gestionnaire d’investissement estime sous-évaluées ou dont le potentiel n’a pas été reconnu par le marché ».

À mesure que la demande d’actions moins chères augmente en Grande-Bretagne et en Europe continentale, je suis convaincu qu’elle peut continuer à surperformer.

Même si se concentrer sur les actions britanniques crée un risque régional supplémentaire, les 150 titres du trust sont très bien répartis par secteur. Environ 46 % du portefeuille est dédié aux valeurs cycliques, les valeurs des secteurs économiquement sensibles et défensifs représentant respectivement 29 % et 25 %.

Je suis convaincu qu’un portefeuille contenant ces trois fiducies pourrait financer une retraite confortable, même si la pension de l’État est insuffisante.

{kind=link}