Source de l’image : Getty Images

J’adore l’idée d’un revenu passif sans effort. Qui ne le fait pas ? Avec un ISA Actions (à mon avis le meilleur produit d’investissement au monde), les chances d’y parvenir peuvent être exponentiellement plus grandes.

L’ISA d’investissement combine deux forces puissantes : le potentiel de création de richesse du marché boursier et la protection contre les impôts dommageables sur les plus-values, les dividendes et les revenus.

Avec l’un de ces produits, il est plus proche qu’il n’y paraît d’obtenir un deuxième revenu à cinq chiffres pour compléter votre pension d’État. Mais quelle doit être la taille de votre ISA pour générer ce type de rendement ?

Veuillez noter que le traitement fiscal dépend de la situation individuelle de chaque client et peut être sujet à changement à l’avenir. Le contenu de cet article est fourni à titre informatif uniquement. Il n’est pas destiné à être et ne constitue aucun type de conseil fiscal. Les lecteurs sont responsables de faire leur propre diligence raisonnable et d’obtenir des conseils professionnels avant de prendre toute décision d’investissement.

Cibler les actions à dividendes

Je suis un grand fan d’investir dans des actions à dividendes pour un revenu de retraite. C’est ce que je prévois un jour. Les actions à dividendes peuvent fournir un flux constant de liquidités ainsi qu’une marge de croissance du portefeuille.

Cette stratégie signifie également que je n’ai pas besoin de vendre une partie de mon portefeuille pour financer ma retraite. Cela laisse une plus grande partie de mon argent en bourse s’accumuler au fil du temps.

Le problème est que les dividendes ne sont jamais garantis. Cependant, en créant un portefeuille diversifié d’actions, je peux limiter l’impact d’un ou deux chocs potentiels sur les dividendes sur mon revenu global.

Alors, quelle est la prochaine étape ?

Maintenant, mettons-nous au travail. Quelle doit être la taille de mon portefeuille pour obtenir le revenu passif de plus de 33 000 £ que nous recherchons ?

Construisons un ISA hypothétique de 15 à 20 actions couvrant différentes régions et secteurs. Il peut s’agir du géant britannique des services publics National Grid, du fournisseur de services financiers Legal & General, de l’entrepreneur de défense BAE Systems et de la banque HSBC axée sur l’Asie.

Un portefeuille dominé par des actions à haut rendement comme celui-ci pourrait raisonnablement viser un rendement de 7 % chaque année. À ce rythme, un investisseur aurait besoin d’environ 477 000 £ investis pour gagner des dividendes de 33 333 £ par an.

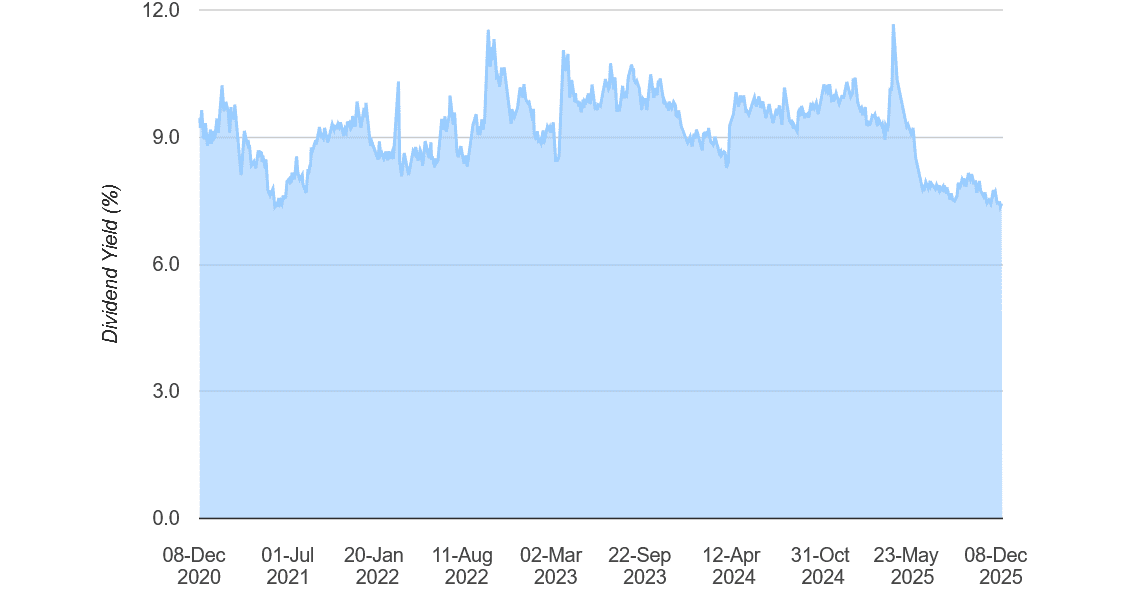

Rendement en dividendes de 7,6 %

À première vue, cela semble représenter une somme considérable. Ce n’est certainement pas un petit changement. Mais encore une fois, exploiter le pouvoir du marché boursier et éliminer les impôts est un objectif réalisable pour les investisseurs à long terme, même s’il n’est pas garanti.

Un investissement mensuel de 500 £ générant un rendement annuel moyen de 8 % pourrait permettre de construire un ISA comme celui-ci après un peu plus de 25 ans.

M&G (LSE :MNG) est l’une des principales actions à dividendes à envisager d’inclure dans un portefeuille de revenus de retraite. Il a collecté des récompenses en espèces chaque année depuis son inscription au FTSE 100 en 2019.

Source : dividenddata.co.uk

Source : dividenddata.co.uk

Comme vous pouvez le constater, il affiche également depuis longtemps des rendements en dividendes proches de notre objectif. Pour cette année, son rendement est actuellement de 7,6 %.

M&G est confronté à une concurrence importante et à une volatilité potentielle des bénéfices en période de ralentissement économique. Cela peut entraîner une volatilité du cours des actions, mais (grâce à son important stock de liquidités) il peut toujours verser des dividendes importants et croissants même lorsque les bénéfices sont décevants.

Je pense que les paiements augmenteront régulièrement à mesure que les changements démographiques influenceront le secteur des services financiers. C’est pourquoi M&G est l’une des principales actions à dividendes à considérer pour un revenu passif à long terme.

{kind=link}