Source de l’image : Getty Images

Edinburgh Worldwide Investment Trust (LSE:EWI) est l’un des fonds de croissance à petite capitalisation les plus intéressants du FTSE 250. Cependant, les performances à long terme ont été décevantes, au point que le plus grand actionnaire souhaite remplacer l’ensemble du conseil d’administration du fonds.

Cet investisseur est Boaz Weinstein, dont le fonds spéculatif activiste Saba Capital détient environ 30 % des actions du trust. Il a écrit une lettre ouverte cinglante au conseil d’administration d’Edinburgh Worldwide le 27 novembre.

Analysons ce drame pour voir s’il pourrait y avoir une opportunité d’achat potentielle à considérer.

Confiance dans une croissance disruptive

Edinburgh Worldwide est une fiducie d’investissement de 715 millions de livres sterling gérée par Baillie Gifford. Son objectif est de découvrir « la prochaine génération d’entreprises à croissance disruptive… et de les soutenir à mesure qu’elles évoluent, en capturant des opportunités de croissance transformatrices ». Il peut s’agir d’entreprises publiques ou privées.

Or, cela augmente le risque car ces entreprises de « nouvelle génération » sont, par définition, moins implantées. La moitié de mon portefeuille contient ce type d’actions et je sais à quel point elles peuvent être imprévisibles et volatiles. C’est la nature de la bête.

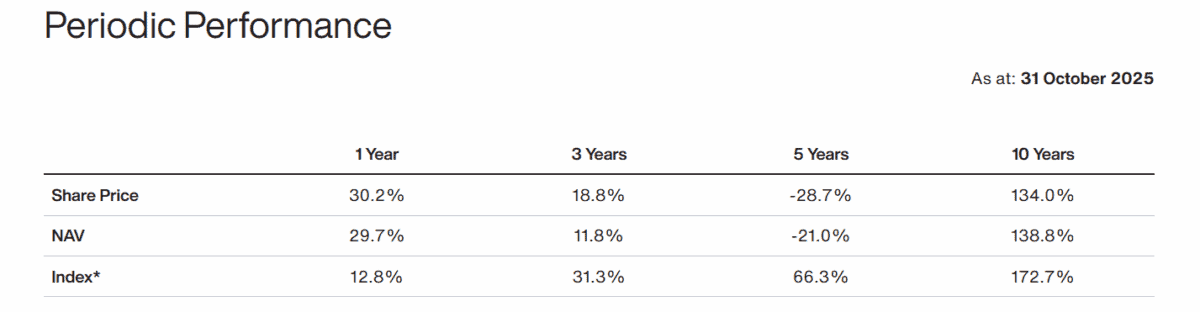

Cependant, au fil du temps, la stratégie devrait fonctionner, car les opportunités de croissance transformatrice ne manquent pas. Mais c’est là que réside le problème, puisque le trust a sous-performé son indice de référence (l’indice S&P Global Small Cap) pendant trois, cinq et dix ans.

Source : Baillie Gifford.

Source : Baillie Gifford.

Le cours de l’action est en baisse de 50 % depuis février 2021.

Drame de va-et-vient

Saba Capital a écrit que la fiducie « a massivement sous-performé son indice de référence auto-sélectionné, l’indice FTSE All-Share (+71,4 %), de plus de 100 points de pourcentage ! L’ampleur de cette destruction de valeur est sans précédent parmi les fiducies de placement en actions britanniques sur cette période (de cinq ans). »

Par ailleurs, Weinstein a critiqué l’activité de rachat d’actions « inadéquate » pour clôturer la décote actuelle par rapport à la valeur liquidative (VNI). En d’autres termes, les actions continuent de se négocier à un prix inférieur à la valeur liquidative sous-jacente de la fiducie.

En réponse à la lettre, le président d’Edinburgh Worldwide, Jonathan Simpson-Dent, a fait valoir trois points. Premièrement, l’indice de référence n’est pas l’indice FTSE All-Share, car « cela n’a pas de sens de juger un fonds mondial à petite capitalisation par rapport à un indice de référence britannique toutes capitalisations ».

Deuxièmement, la décote de la valeur liquidative est actuellement de 5,6 %, ce qui est nettement inférieur à la décote moyenne pondérée de 10,9 % du groupe de référence.

Enfin, la performance a été très solide au cours de la dernière année, surperformant facilement l’indice.

Bien que nous soyons disposés à discuter de la composition du Conseil d’administration avec Saba, nous rejetterions fermement toute proposition visant à remplacer l’ensemble du Conseil d’administration et l’ambiguïté qui en résulterait. Édimbourg dans le monde.

Un changement d’orientation

Au second semestre 2024, la fiducie a modifié son approche. Deux nouveaux codirecteurs ont été nommés aux côtés du directeur principal existant. Et cela a réduit le nombre de participations, tout en offrant la flexibilité nécessaire pour maintenir des sociétés plus grandes et à croissance plus stable.

Ce changement semble fonctionner, puisque le cours de l’action a augmenté de 40 % depuis la mi-2024. Et en regardant le haut du portefeuille, je vois quelques noms que j’aime à long terme, en particulier SpaceX (de loin le plus grand holding), Axon Enterprise et Alnylam Pharmaceuticals (une biotechnologie axée sur les thérapies par interférence ARN).

Psiquantum, une startup privée d’informatique quantique, est également intrigante, même si cela n’a pas encore été prouvé.

Bien entendu, la tentative du hedge fund de remplacer le conseil d’administration ajoute ici à l’incertitude. Mais pour les investisseurs ayant une tolérance au risque et souhaitant une exposition démesurée à l’incroyable croissance de SpaceX, Edinburgh Worldwide vaut le détour à 206p.

{kind=link}