La douleur est un peu moindre que celle estimée.

Mais c’est quand même une douleur importante.

Les Centers for Medicare & Medicaid Services ont annoncé fin novembre 14 que les primes de la partie B augmenteraient de 17,90 $, soit 9,6 %, à 202,90 $ par mois, contre 185 $ en 2025. Le rapport Medicare Trustees 2025 publié plus tôt cette année prévoyait que la prime mensuelle standard Medicare Part B pourrait augmenter à 206,50 $ en 2026.

Pourtant, le pourcentage d’augmentation de la prime mensuelle standard de la partie B pour 2026 est plus de trois fois supérieur à l’augmentation de 2,8 % de l’ajustement au coût de la vie de la sécurité sociale pour 2026, a écrit Rhian Horgan, fondatrice et PDG de Silvur, sur LinkedIn.

“Cela signifie que 32 % de l’ajustement annuel du coût de la vie de l’Américain moyen à la sécurité sociale sera absorbé par une augmentation des coûts des soins de santé”, a écrit Horgan.

D’autres partagent ce point de vue.

“Tout le monde ressentira la douleur”, a déclaré Marcia Mantell, fondatrice de Mantell Retirement Consulting et auteur de “Créer votre recette Medicare : votre guide pour vous inscrire à temps et sans pénalités”.

“Une augmentation de 9,6% en seulement un an – surtout au cours d’une année marquée par des prix plus élevés en raison des droits de douane et d’une inflation persistante – est une pilule difficile à avaler (sans jeu de mots !)”, a-t-il déclaré. “Les aînés aux revenus plus modestes auront du mal à absorber cette augmentation.”

Le COLA de la sécurité sociale en 2026 ne suivra pas le rythme de l’augmentation de la prime mensuelle standard Medicare Part B.

Source de l’image : Shutterstock/La Calle

Prestations de sécurité sociale : augmentation attendue

Selon la Social Security Administration, le retraité moyen verra sa prestation mensuelle passer de 2 015 $ à 2 071 $ à partir de janvier 2026, soit une augmentation de 56 $ par mois.

Compte tenu de l’augmentation de 17,90 $ des primes de la partie B déduites du chèque de sécurité sociale d’un bénéficiaire, l’augmentation nette du chèque mensuel d’un bénéficiaire de la sécurité sociale sera de 38,10 $ et le chèque avant impôts sera de 2 053,10 $.

Il convient de noter que la loi sur la sécurité sociale contient une clause de non-responsabilité qui limite l’augmentation en dollars de la prime à l’augmentation en dollars des prestations de sécurité sociale d’un individu. On estime que quatre millions de bénéficiaires de la sécurité sociale verront leur augmentation de la partie B limitée en raison de la disposition d’innocuité.

Related: Les travailleurs retraités verront un changement frustrant vers Medicare en 2026

“Cette saison d’inscription, il est clair que le consommateur américain ressent la pression de la hausse des coûts des soins de santé”, a écrit Horgan. “Toutes les discussions sur la gestion des coûts des médicaments sur ordonnance ont conduit à une augmentation des changements de prestataires : davantage de prestataires quittent les marchés, changent de couverture, etc. L’Américain moyen n’a pas l’impression que les soins de santé deviennent moins chers… ils semblent plus chers et plus compliqués.”

À titre d’information, CMS a noté que Medicare Part B couvre les services médicaux, les services hospitaliers ambulatoires, certains services de soins de santé à domicile, les équipements médicaux durables et certains autres services médicaux et de santé qui ne sont pas couverts par Medicare Part A.

Chaque année, les taux de prime, de franchise et de coassurance de Medicare Part B sont déterminés conformément aux dispositions de la loi sur la sécurité sociale, a écrit CMS dans son communiqué. La franchise annuelle pour tous les bénéficiaires de Medicare Part B sera de 283 $ en 2026, soit une augmentation de 26 $ par rapport à la franchise annuelle de 257 $ en 2025.

L’augmentation de la prime standard et de la franchise partie B pour 2026 est principalement due aux changements de prix projetés et aux augmentations d’utilisation présumées qui sont conformes à l’expérience historique.

Le CMS a écrit : « Si l’administration Trump n’avait pas pris de mesures pour faire face aux dépenses sans précédent en substituts cutanés, l’augmentation de la prime de la partie B aurait été d’environ 11 $ de plus par mois. Cependant, en raison des changements finalisés dans la règle finale du barème des honoraires des médecins 2026, les dépenses en substituts cutanés devraient diminuer de 90 % sans impact sur les soins aux patients.

CMS a également noté qu’à partir de 2023, les personnes dont la couverture complète Medicare a pris fin 36 mois après une greffe de rein et qui ne disposent pas d’autres types de couverture d’assurance, peuvent choisir de continuer à couvrir la partie B des médicaments immunosuppresseurs moyennant une prime. Pour 2026, la prime standard pour les médicaments immunosuppresseurs est de 121,60 $.

Montants d’ajustement mensuels liés aux revenus Medicare Part B

Depuis 2007, la prime mensuelle partie B d’un bénéficiaire est basée sur son revenu. Ces montants d’ajustement mensuel liés au revenu affectent environ 8 % des personnes bénéficiant de Medicare Part B.

Les primes totales de la partie B pour 2026 pour les bénéficiaires à revenus élevés bénéficiant d’une couverture complète de la partie B sont présentées dans le tableau suivant :

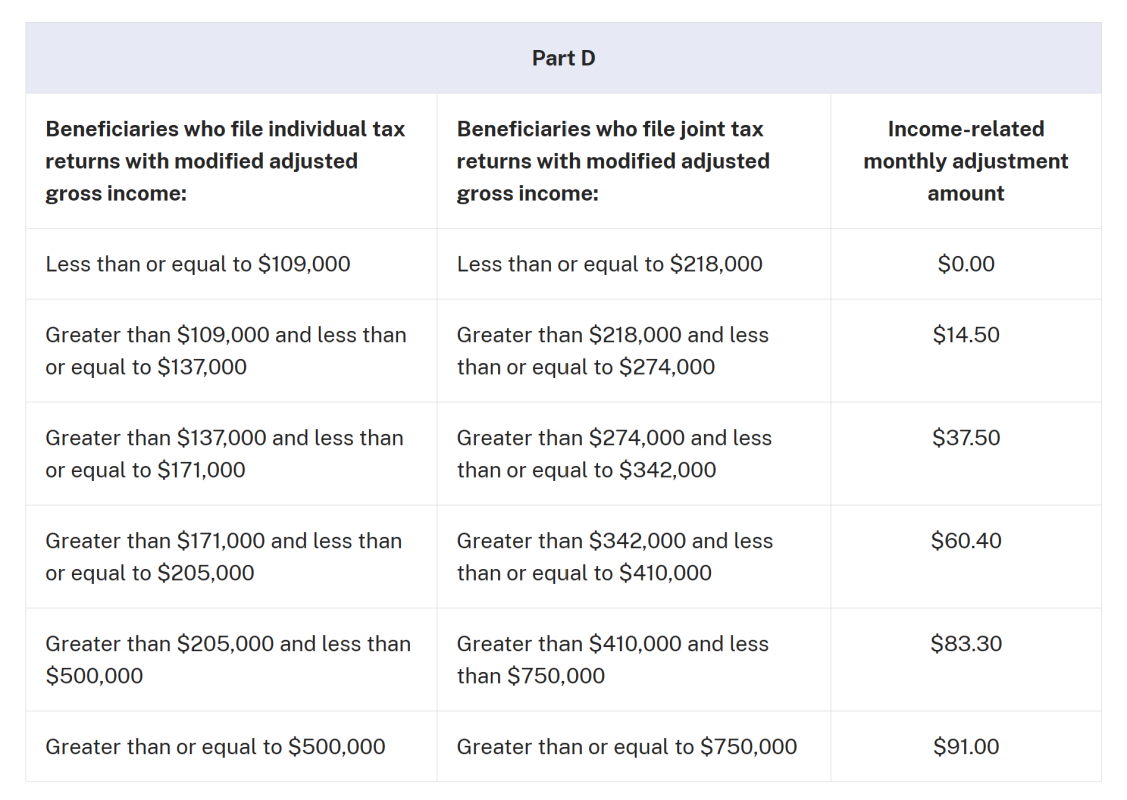

Montants d’ajustement mensuels liés aux revenus de Medicare Part D

Depuis 2011, la prime mensuelle partie D d’un bénéficiaire est basée sur son revenu. Environ 8 % des personnes bénéficiant de Medicare Part D paient ces montants d’ajustement mensuel liés au revenu, selon CMS.

Ces personnes paieront le montant mensuel d’ajustement lié au revenu en plus de leur prime de la partie D. Les primes de la partie D varient selon le régime, et quelle que soit la manière dont un bénéficiaire paie sa prime de la partie D, les montants d’ajustement mensuel liés au revenu de la partie D sont déduits des chèques de prestations de sécurité sociale ou payés directement à Medicare.

Related: Des millions de bénéficiaires de Medicare pourraient subir d’importantes baisses de prix

Environ les deux tiers des bénéficiaires paient leurs primes directement au régime, tandis que les autres voient leurs primes déduites de leurs chèques de prestations de sécurité sociale. Les montants d’ajustement mensuel liés au revenu de la partie D pour 2026 pour les bénéficiaires à revenus élevés sont présentés dans le tableau suivant :

Mantell a déclaré que les nouvelles tranches IRMAA seraient une surprise pour de nombreux retraités aux revenus plus élevés.

“Il est choquant de voir que deux groupes de personnes à revenus élevés vont désormais payer plus de 700 dollars par personne et par mois”, a-t-il déclaré. Ceux qui disposent d’un Medicare MAGI de 750 000 $ ou plus « paieront près de 800 $ par mois entre la partie B et la partie D de l’IRMAA – 780,90 $ ». Ce chiffre représente 66,20 $ de plus par mois que l’année dernière. Néanmoins, a-t-il ajouté, ces ménages « disposent des revenus nécessaires pour compenser confortablement ce niveau de prime ».

Mantell a noté qu’un groupe nouvellement touché franchira également le seuil de 700 $. Les retraités auprès de Medicare MAGI entre 410 000 $ et 750 000 $ pour les déclarants conjoints, ou entre 205 000 $ et 500 000 $ pour les déclarants uniques, devront désormais 732,50 $ par personne et par mois pour la partie B plus les suppléments IRMAA B et D.

“Cela sera ressenti par les personnes qui se situent un peu au-dessus du seuil de 205 000 dollars et par les couples mariés qui se situent à l’extrémité inférieure de la tranche”, a-t-il déclaré.

Il a ajouté que de nombreux retraités entrent dans cette fourchette IRMAA. “Il n’est pas difficile pour les personnes qui ont économisé beaucoup dans leurs IRA et 401(k) de voir les RMD et la sécurité sociale les pousser dans la fourchette de 205 000 $ à environ 300 000 $”, a déclaré Mantell. “Il s’agit d’un groupe vaste et de nombreux retraités en font partie.”

Un retraité avec un IRA de 3 millions de dollars, ou même une personne de 90 ans avec un IRA de 2 millions de dollars, pourrait facilement faire partie de ce groupe. “Ce ne sont pas des gens très riches”, a-t-il déclaré. “Ils ont juste fait un très bon travail en épargnant pour la retraite.”

Medicare Partie A Prime et franchise

Le CMS a également noté ce qui suit :

Medicare Part A couvre les hôpitaux pour patients hospitalisés, les établissements de soins infirmiers qualifiés, les soins palliatifs, la réadaptation pour patients hospitalisés et certains services de santé à domicile. Environ 99 % des bénéficiaires de Medicare ne bénéficient pas d’une prime de la partie A car ils ont au moins 40 trimestres d’emploi couvert par Medicare, tel que déterminé par la Social Security Administration.

La franchise Medicare Part A pour patients hospitalisés que les bénéficiaires paient s’ils sont admis à l’hôpital sera de 1 736 $ en 2026, soit une augmentation de 60 $ par rapport à 1 676 $ en 2025.

La franchise de la partie A pour patients hospitalisés couvre la part des coûts des bénéficiaires au cours des 60 premiers jours de soins hospitaliers couverts par Medicare au cours d’une période de prestations. En 2026, les bénéficiaires doivent payer un montant de coassurance de 434 $ par jour pour les jours 61 à 90 d’un séjour à l’hôpital (419 $ en 2025) au cours d’une période de prestations et de 868 $ par jour pour les jours de réserve à vie (838 $ en 2025).

Pour les bénéficiaires des établissements de soins infirmiers qualifiés, la coassurance quotidienne pour les jours 21 à 100 de services de soins prolongés au cours d’une période de prestations sera de 217,00 $ en 2026 (209,50 $ en 2025).

Related: Ne laissez pas échapper votre plan successoral : les désignations de bénéficiaires sont importantes

{kind=link}