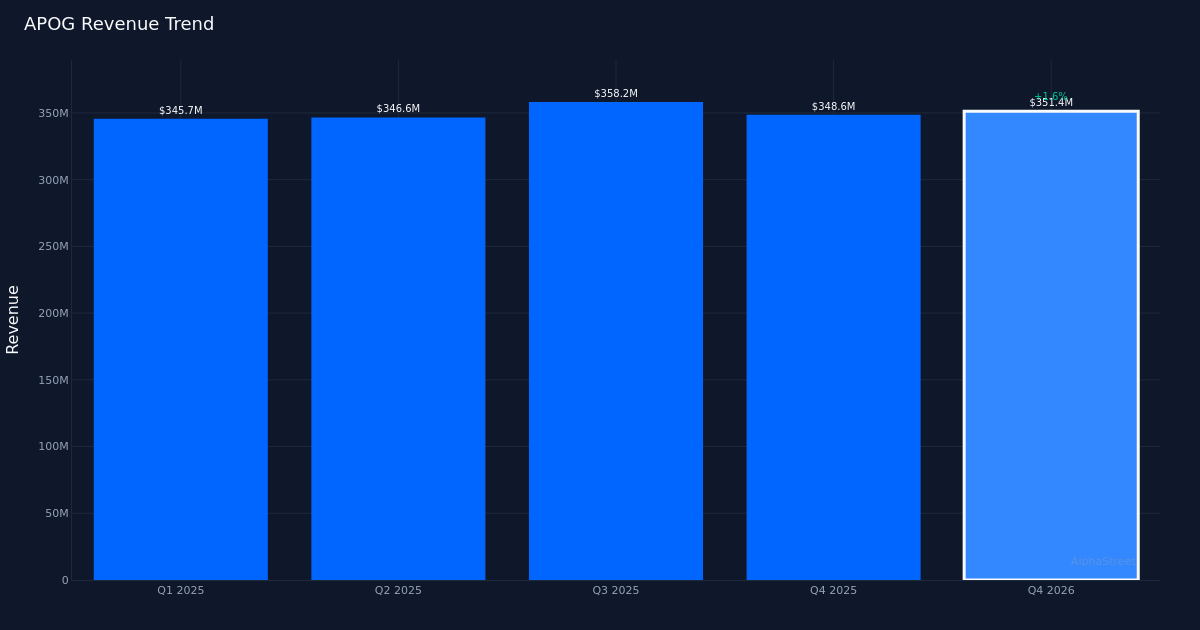

![]() APOG|BPA 0,92 $ contre 0,86 $ est (+7,0 %)|Rev 351,4 M$ contre 335,5 M$ est (+4,7 %)|Revenu net 16,6 M$

APOG|BPA 0,92 $ contre 0,86 $ est (+7,0 %)|Rev 351,4 M$ contre 335,5 M$ est (+4,7 %)|Revenu net 16,6 M$

Guidance ajustée 2,70 $ – 3,25 $ | Actions 37,79 $ (+6,8 %)

Rythme solide. Apogee Enterprises, Inc. (NASDAQ : APOG) a enregistré un bénéfice dilué par action ajusté de 0,92 $ au quatrième trimestre 2026, dépassant de 7,0 % la prévision des analystes de 0,86 $, sur la base de 2 estimations d’analystes. Le spécialiste des produits de construction a également dépassé les attentes en matière de revenus, avec un chiffre d’affaires atteignant 351,4 millions de dollars, soit 4,7 % au-dessus du consensus de 335,5 millions de dollars. Le bénéfice net ajusté a atteint 19,7 millions de dollars au cours du trimestre.

La qualité motivée par le revenu. La performance des bénéfices semble fondamentalement saine, tirée par la solidité des revenus et non par une simple rationalisation des coûts. Le chiffre d’affaires a augmenté de 1,6 % d’une année sur l’autre par rapport à 345,7 millions de dollars au quatrième trimestre 2025, ce qui indique une véritable dynamique de demande sur les marchés finaux d’Apogee. La marge d’EBITDA ajusté de 12,1 % pour le trimestre démontre l’efficacité opérationnelle ainsi que l’expansion des revenus, une combinaison qui indique généralement une capacité bénéficiaire durable. Cette performance de marge suggère que la société convertit efficacement ses revenus supplémentaires tout en maintenant une discipline de tarification dans ce qui pourrait être un environnement cyclique pour les produits de construction.

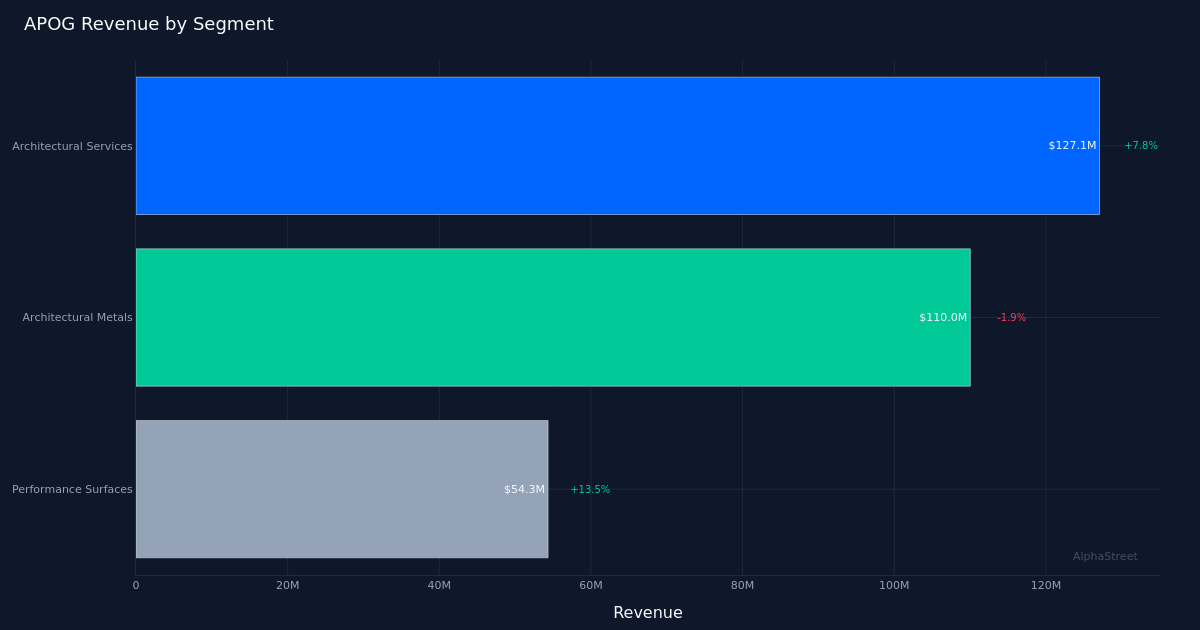

Force architecturale. Les services architecturaux ont dominé la performance du segment avec un chiffre d’affaires de 127,1 millions de dollars, soit une augmentation de 7,8 % d’une année sur l’autre, s’imposant comme le principal moteur de croissance du trimestre. Cette surperformance dans le segment phare de l’entreprise est particulièrement encourageante compte tenu des vents contraires plus larges sur le marché de la construction auxquels de nombreux fabricants de produits de construction ont été confrontés. La société disposait d’un carnet de commandes sectoriel de 693,8 millions de dollars à la fin du trimestre, offrant une visibilité sur la conversion des revenus à court terme et suggérant une activité de projet soutenue sur les marchés de la charpente en aluminium et du verre architectural desservis par Apogee.

Orientation tempérée. La direction a fixé des attentes pour l’exercice 2027 avec des prévisions de BPA ajusté de 2,70 $ à 3,25 $ et des prévisions de revenus de 1,38 milliard de dollars à 1,43 milliard de dollars. Les larges fourchettes de prévisions reflètent l’incertitude du cycle de construction commerciale et la variabilité du calendrier des projets inhérente au modèle économique d’Apogee. Le consensus de Wall Street s’établit à 5 pour l’achat, 1 pour la conservation et 0 pour la vente, ce qui indique que les analystes maintiennent leur conviction malgré le cadre de guidance conservateur.

Ce qu’il faut surveiller : Surveillez les taux de conversion des commandes en souffrance et les changements dans la composition des segments tout au long de l’exercice 2027, en particulier si les services architecturaux peuvent maintenir leur trajectoire de croissance de 7,8 % dans un contexte de vents contraires dans l’immobilier commercial. L’histoire de la marge s’avérera cruciale : maintenir la marge d’EBITDA ajusté de 12,1 % tout en augmentant les revenus vers le haut de la fourchette des prévisions validerait la qualité de ce rythme et potentiellement réévaluerait le titre.

Cet article a été généré à l’aide de la technologie de l’intelligence artificielle et a été révisé pour en vérifier l’exactitude. AlphaStreet peut recevoir une compensation des sociétés mentionnées dans cet article. Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement.

{kind=link}