Source de l’image : Getty Images

Parfois, lorsqu’une action recule par rapport à un récent sommet, une opportunité se présente soudainement d’acheter une entreprise de qualité à un prix réduit. Je dis « soudainement » car ces changements sont généralement inattendus.

Mais est-ce le cas pour Lloyds Banking Group (LSE :LLOY) ? Après avoir augmenté de 34% en un an, est-il vraiment surprenant que les actions changent aujourd’hui (le 6 mars) de 14% de moins qu’il y a quatre semaines ? Ou cela suggère-t-il que les investisseurs pensent qu’il était surévalué ? Jetons un coup d’oeil.

Des événements, mon cher garçon, des événements.

Il ne fait aucun doute qu’une partie de cette baisse est due aux événements de cette semaine au Moyen-Orient, sur lesquels la banque n’a aucun contrôle. Mais si le conflit se prolonge, je suis sûr qu’il y aura encore plus de nervosité parmi les investisseurs. Cependant, mis à part cela, certains éléments suggèrent que la valorisation de Lloyds était sous tension. Peut-être qu’un grand nombre d’actionnaires pensent qu’il est temps de réaliser des bénéfices ?

Souvent, la décision de quitter un poste coïncide avec la publication des résultats. En fait, les cinq banques du FTSE 100 ont déjà publié leurs bénéfices pour 2025. Cela présente une opportunité de comparaison des valorisations actuelles.

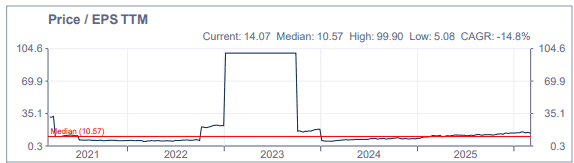

Selon les chiffres compilés par le London Stock Exchange Group, Lloyds a un ratio cours/bénéfice (P/E) sur 12 mois plus élevé que ses pairs. Et comme le montre le graphique ci-dessous, ce chiffre a augmenté régulièrement au cours de la dernière année. Il se situe désormais au-dessus de sa moyenne quinquennale (médiane) de 10,57.

Source : London Stock Exchange Group/EPS TTM = bénéfice par action des 12 derniers mois

Source : London Stock Exchange Group/EPS TTM = bénéfice par action des 12 derniers mois

Il en va de même pour le ratio cours/valeur comptable de la banque. La récente remontée du cours de l’action a créé un décalage supplémentaire entre sa valorisation boursière et sa position d’actif net sous-jacent, telle qu’elle apparaît dans son bilan.

À certains égards, cela n’a pas d’importance tant que la banque peut continuer à croître. Rolls-Royce est un parfait exemple d’investisseurs apparemment disposés à négliger un multiple de valorisation apparemment généreux : ses actions se négocient à près de 45 fois ses bénéfices de 2025. Rolls-Royce commande cette prime en raison de l’amélioration fréquente de ses bénéfices. Cela continue de donner de l’élan au cours de son action.

Et Lloyd’s ?

Et si les prévisions des analystes s’avèrent exactes, le cours de l’action Lloyds pourrait dépasser son plus haut des 52 dernières semaines. En effet, ils s’attendent à ce que le bénéfice par action atteigne 12,8p d’ici 2028. L’application de leur ratio P/E moyen sur cinq ans à ce chiffre suggère que leurs actions valent 135p, soit 38 % au-dessus du prix actuel.

Par ailleurs, les analystes prévoient des dividendes pour la période 2026-2028 de 14,94 par an. Cela signifie qu’une personne qui investit 10 000 £ aujourd’hui pourrait générer un revenu passif de 1 532 £ au cours des trois prochaines années. Bien entendu, il ne peut y avoir aucune garantie en matière de dividendes. Si les bénéfices de la banque étaient soumis à une pression soutenue, elle réduirait probablement ses paiements pour préserver ses liquidités.

Même si j’aime me considérer comme une personne positive, je trouve ces prévisions trop optimistes, surtout pour une banque qui génère l’essentiel de ses revenus dans le pays.

Mardi 3 mars, la chancelière a annoncé que l’Office for Budget Responsibility avait abaissé ses prévisions de croissance au Royaume-Uni pour 2026. La confiance des entreprises est ébranlée et les consommateurs restent sous pression. Je pense qu’une augmentation de 83 % du bénéfice par action d’ici 2028 (par rapport à 2025) est un peu exagérée.

Sur cette base, je pense qu’il existe de nombreuses autres opportunités intéressantes à considérer ailleurs.

{kind=link}