Source de l’image : Getty Images

Selon AJ Bell, de nombreux investisseurs britanniques ont vendu des actions BP (LSE:BP) au cours du mois dernier. Et il est assez facile de comprendre pourquoi.

Les prix du pétrole ont grimpé en flèche et les investisseurs misent sur certains bénéfices en partant du principe que la reprise est fragile. Peut-être ont-ils raison : les prix du pétrole se sont inversés vendredi 17 avril. Alors creusons plus profondément.

Prix du pétrole

Au cours des trois derniers mois, le pétrole brut Brent a augmenté d’environ 37 %. Et cela a fait grimper les actions de BP de 22 %.

Que cela soit justifié ou non dépend en fin de compte de l’impact sur les bénéfices de l’entreprise. Alors que disent les analystes ?

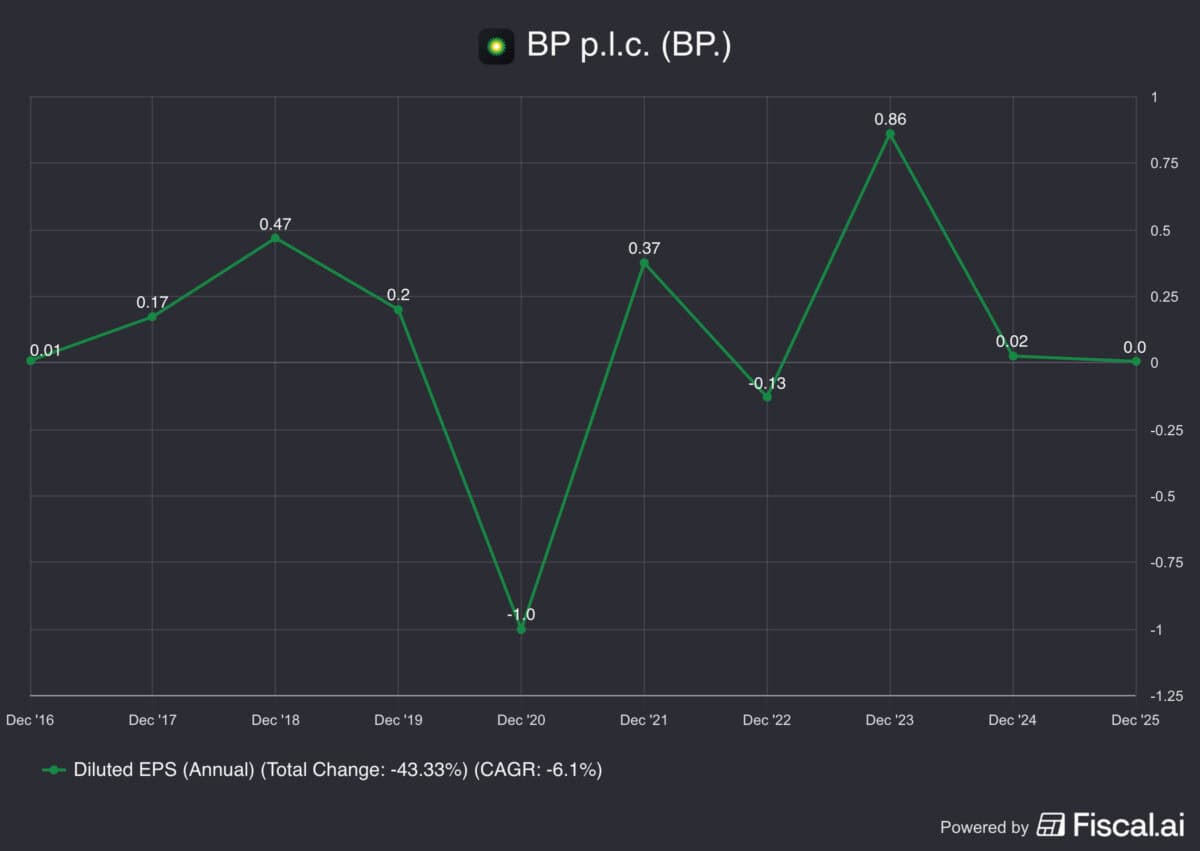

Les attentes pour cette année ont plus que doublé. Et l’impact devrait se poursuivre en 2027 et 2028.

Jan 2026Avril 2026AnnéeEPSPValeur actuelleEPSPprésent Valeur2026 0,33 £ 0,30 £ 1,08 £ 0,98 £ 2027 0,38 £ 0,31 £ 0,48 £ 0,40 £ 2028 0,41 £ 0,31 £ 0,46 £ 0,35 £ 2029 0,42 £ 0,29 £ 0,42 £ 0,29 £ Valeur actuelle totale 1,21 £ 2,01 £

Une analyse des flux de trésorerie actualisés (DCF) nous indique ce que cela signifie pour le titre. Un rendement cible de 9 % implique une augmentation de 80 pence par action.

Avec des actions en hausse de 103 pence depuis le début de l’année, certaines ventes sont sans doute logiques. Mais ce n’est pas la seule chose qui compte.

valeur intrinsèque

Les analystes pourraient améliorer le stock. Mais la croissance des bénéfices jusqu’en 2029 ne représente que 37 % du cours actuel de l’action de la société.

En termes de valeur d’entreprise (VE), qui inclut la dette, l’impact est encore plus faible. Le EV par action de BP est plus proche de 8,01 £.

Sur cette base, ce qui compte le plus, c’est ce qui se passera après 2029. Un supplément de 80 pence par action en valeur actuelle n’est pas une grosse affaire.

En fait, les bénéfices des années à venir importent moins que les investisseurs ne le pensent. Même avec les récentes mises à jour des analystes.

Environ 75 % de la valeur actuelle doit provenir de ce qui se passera après 2029. Et c’est sur cela que nous devons nous concentrer.

Long terme

D’après mes calculs, BP doit atteindre en moyenne environ 34 pence de bénéfice par action au fil du temps pour générer un rendement de 9 %. Est-ce réaliste ?

L’entreprise n’y est pas parvenue au cours des 10 dernières années. Il y a cependant des raisons d’être plus optimiste quant à l’avenir.

Les investissements dans la production éolienne et solaire ont pesé sur les bénéfices. En plus de cela, ils ont laissé l’entreprise avec un excès de dette.

BP se concentre cependant sur le renforcement de son bilan. Et les bénéfices générés par la volatilité des prix du pétrole devraient aider.

De plus, le nouveau PDG recentre l’entreprise vers le pétrole et le gaz. Par conséquent, les mêmes erreurs commerciales commises il y a quelques années sont moins susceptibles de se répéter.

Est-il temps de vendre ?

Les investisseurs qui vendent des actions BP sont clairement tournés vers l’avenir. Les prix du pétrole ont déjà commencé à baisser, ce qui rend le titre vulnérable.

C’est un risque. Mais la récente volatilité devrait donner une impulsion aux bénéfices qui aura un impact sur la valeur intrinsèque de l’entreprise.

Mon estimation est que cela vaut environ 80p par action. En outre, il faut également tenir compte des conséquences durables.

Un meilleur bilan et une orientation stratégique devraient contribuer aux bénéfices à long terme. Et ce sont des raisons de positivité.

Les investisseurs qui détenaient le titre depuis le début de l’année se sont bien comportés. Je ne suis pas sûr que vous devriez déjà penser à vendre, mais je ne pense pas non plus que ce soit quelque chose que vous devriez envisager d’acheter.

{kind=link}